企业在处置出售、报废或者毁损的固定资产时,其价值变动以及清理过程中涉及的相关费用和收入,都需要通过“固定资产清理”这一科目来进行核算。

1、首先,请打开您的电脑。

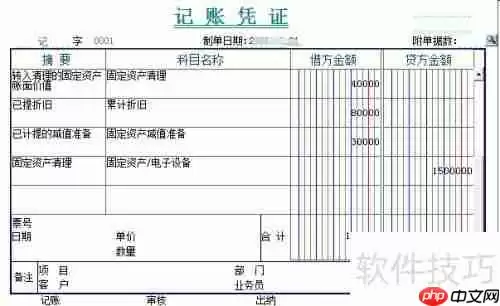

2、当固定资产因为出售、报废或毁损而进入清理阶段时,对应的会计分录如下:

3、借:固定资产清理(记录待处理固定资产的账面净值)

4、累计折旧即为已经计提的所有折旧金额。

5、固定资产减值准备(已计提的部分)

6、贷:固定资产(初始购入时的价值)

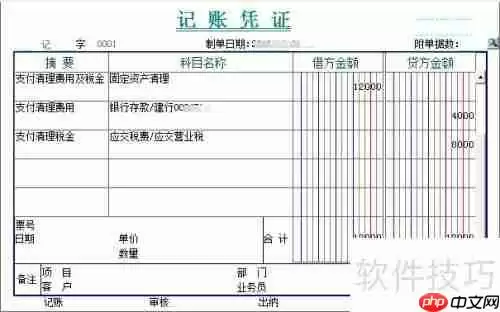

7、清理过程中产生的费用以及相关税费,其会计分录如下:

8、借方:固定资产清理科目

9、银行存款减少

10、应交税金——营业税

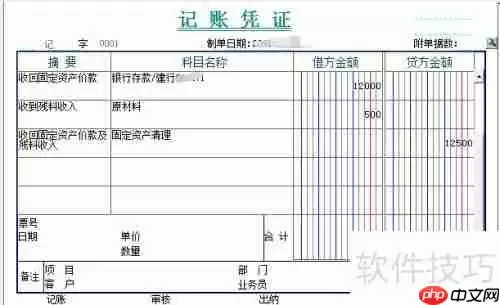

11、当收到出售固定资产所得款项、残余材料的价值或是其他变卖收入时,会计分录应为:

12、银行存款增加

13、原材料等库存物品

14、贷方:固定资产清理科目

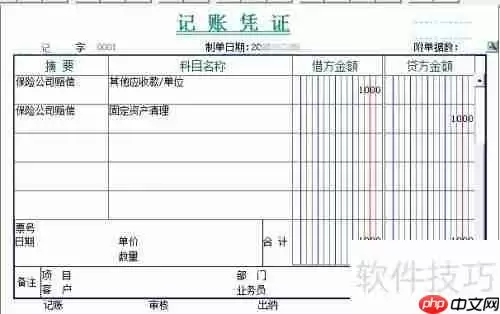

15、如果存在保险公司或责任人需要承担赔偿责任的情况,则会计分录如下:

16、其他应收款增加

17、贷方:固定资产清理科目

18、固定资产清理完成后所获得的净收益,其会计分录如下:

19、若发生在筹建期:

20、借:固定资产清理账户

21、长期待摊费用减少

22、计入生产经营期:

23、借方:固定资产清理科目

24、贷:营业外收入——固定资产处置净收益

25、若固定资产清理后出现净损失,相应的会计分录为:

26、筹建期间发生的:

27、长期待摊费用增加

28、固定资产清理贷方

29、生产经营期间由于自然灾害等原因导致的损失:

30、营业外支出增加,并标记为非常损失。

31、贷方:固定资产清理科目

32、生产经营期间正常范围内产生的损失:

33、借:营业外支出——固定资产处置净损失

34、贷方:固定资产清理科目