在今年的WAIC上,超过150台机器人同台亮相,数量创下历史新高,成为展会的一大亮点。据统计,现场集结的机器人总数突破了150台,这一盛况展现出人工智能与机器人技术的深度融合趋势。

拳击对练、端取饮料等演示背后,体现了具身智能与大模型技术的加速融合,以及对算力需求的持续攀升。AI的兴起已使算力竞争白热化,而具身智能的加入进一步加剧了这一趋势。根据东方财富数据,算力概念板块在2025年6月23日至7月29日期间累计上涨11.6%,反映出市场对具身智能算力增长前景的高度期待。

据Business Research预测,全球GPU专用云市场在未来十年内有望实现近15倍的爆发式增长。英伟达率先捕捉到这一风向,推出了面向机器人的Jetson平台及算力中心,而国内算力基础设施厂商也同步加快了“新基建”的布局步伐。

在WAIC的聚光灯下,九章云极、腾讯云、阿里云、百度智能云、商汤科技等国内头部AI算力基础设施提供商,纷纷展示了各自的最新解决方案。一场围绕性价比、架构演进和应用场景的多维度“AI新云”竞争,已在AI与具身智能领域全面展开。

那么,谁将在这一轮竞逐中构筑更坚实的AI算力底座?

01 具身智能企业需要什么样的AI智算云平台?

具身智能的规模化落地,核心在于“算力底座+模型能力+现实交互”这三者构成的铁三角。其中,算力基础设施的优化被认为是打破瓶颈的关键突破口。行业分析报告预计,未来3年内,具身智能机器人对算力的需求年增长率将超过70%。

数据更能说明问题:超过七成的具身智能相关企业,其算力投入占研发成本的比例已超过10%。算力资源弹性不足且成本高昂,构成了这些企业面临的首要挑战。宇树科技创始人王兴兴曾在2024年指出“具身智能大模型研发成本高昂”,而在今年的WAIC上,宇树科技依然展示了其在算力领域的持续投入,这本身就是一个明确信号。

面对这条巨大的赛道,九章云极、腾讯云、阿里云、百度智能云、商汤科技、无问芯穹等国内智算云厂商纷纷“亮剑”。九章云极旗下九章智算云平台推出了首个工业级强化学习云平台AgentiCTRL,并发布了企业级智能体引擎“新启业”,为推理交互需求强的场景开辟了入口;腾讯联合发布了开放平台Tairos;阿里云推出了基于AnalyticDB的具身智能架构;商汤则上线了“悟能”平台。

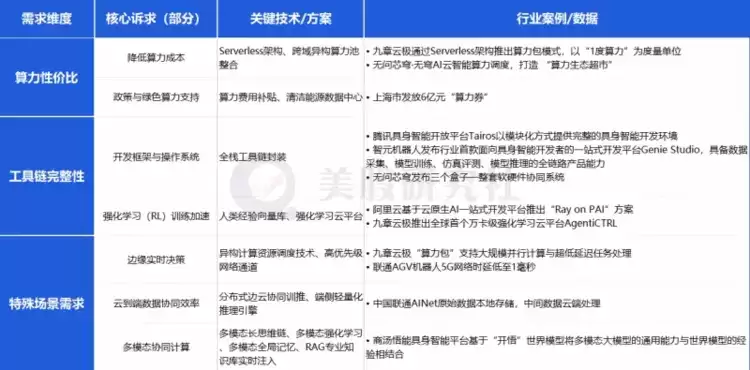

AI算力与具身智能的结合,无疑是WAIC的核心议题之一。从需求端看,具身智能需要的算力服务正围绕“成本效益(普惠降本)、工具链完备性、开发效率提升”三个关键维度进行重构。参展厂商在WAIC上展示的解决方案,也恰好是对这些痛点的积极回应。

痛点一:算力成本高企,普惠性成为关键竞争力

具身智能的发展高度依赖大模型,而大模型的训练与推理成本在整体投入中占比显著。中国工程院院士郑纬民曾指出,大模型训练成本中约70%用于算力,推理过程中这一比例甚至超过95%。

调研显示,52.3%的企业面临算力资源弹性调度能力不足的问题,42.3%的企业受到高昂算力成本对利润空间的挤压。具身智能训练对算力的消耗持续攀升,已成为创新落地的核心瓶颈之一。一边是高性价比算力的稀缺,另一边则是资源利用效率偏低——智算平台如何让机器人企业“用得起、用得上”,已经成为一个极具战略价值的命题。

从WAIC参展厂商的策略来看,两条路径较为清晰:一是按实际使用量计价,二是实现算力资源的柔性调度。

前者以九章云极为典型代表,通过创新的Serverless架构推出“按需调用、弹性扩容”的“算力包”模式。该模式以标准化单位(如“1度算力”)计量,企业仅需为实际消耗的计算资源付费,无需承担复杂的集群管理负担,从根本上降低了接入门槛,消除了非使用算力的计费问题,也简化了模型适配过程。

后者如无问芯穹,侧重在算力供需之间发挥“桥梁”作用,整合分散算力,可以利用少量的边缘计算资源与云端强大的算力进行协同训练,从而降低整体接入成本。

痛点二:技术演进关键,强化学习成为AI算力+具身智能的桥梁

具身智能的突破正逐步转向“预训练+强化学习”协同。全球知名机器人大脑公司Physical Intelligence联合创始人Sergey Levine教授在WAIC上指出,机器人模型的发展路径将趋近于大语言模型(LLM),强化学习的作用不可忽视。

机器人需要构建庞大的专业知识库,基于人类经验反馈的强化学习有助于建立更强大的交互式智能系统。当前,主流智算平台已开始布局强化学习训练能力。然而,真正落地强化学习云,远不止算力叠加这么简单,更是底层架构的重构。

值得关注的是,九章云极推出了全球首个万卡级RL平台AgentiCTRL,深度封装了环境模拟、策略执行等复杂流程,实现了强化学习训练流程的显著简化——端到端性能提升5倍,同时成本降低60%,由此稳居强化学习云领域的第一梯队。

九章云极的快速行动之外,其他算力厂商也在加速布局。阿里云基于云原生AI一站式开发平台推出了“Ray on PAI”方案,实现云上一键提交强化学习。据阿里云透露,平台支持某团队多个千卡RL任务,Ray的RL训练任务稳定运行超过一周。

强化学习技术的“易用性提升”,正成为算力平台适配具身智能需求的下一个竞争焦点。

痛点三:开发效率需突破瓶颈,云边端协同工具链至关重要

具身智能在实时决策延迟、云到端数据协同效率、多模态协同计算等业务场景下,存在着特定的需求,这对算力平台提出了明确要求。

例如,在工业场景中,机器人需对环境变化做出毫秒级响应,实时调整抓取和操作动作,以保证生产效率和良品率。针对这类需求,九章云极DataCanvas展示了其自研的异构计算资源调度技术,旨在支持大规模并行计算与超低延迟任务处理,以降低企业在机器人运动控制、多模态感知融合等高复杂度场景下的算力成本。

综合来看,WAIC参展的头部平台普遍着力于提升性价比、开发易用性和满足场景化需求,目的是帮助开发者更经济、更高效地构建和优化具身智能应用。多样化的智算云解决方案,共同勾勒出“高效能具身智能算力平台”应具备的关键能力维度。

02 智算云未来格局:新云三强+新星崛起

性价比、低门槛准入和技术易用性,正在成为AI与具身智能算力“新基建”的核心标尺。

根据WAIC的展示,一个初步的竞争格局正在显现。阿里云、腾讯云、百度智能云、九章云极凭借综合实力处于前列;商汤科技、无问芯穹等则代表创新力量,从场景落地、平台开放、生态合作与底层技术创新等维度寻求差异化发展。

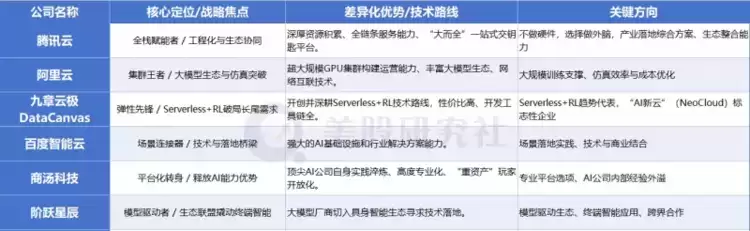

第一梯队综合解决方案代表厂商:阿里云、腾讯云、九章云极,定义基础能力

提到算力基础设施,腾讯和阿里这两大科技巨头无疑是“大而全”的代表。

作为超算集群的T0级选手,阿里云以强大的算力网络切入具身智能领域。底层平台实现了更高效的多模态数据处理分析,也方便了具身智能模型的训练和推理。未来三年,超3800亿元的云与AI基础投入,将持续加码其底层优势。

腾讯则从应用需求端吹起号角。Robotics X实验室联合发布了具身智能开放平台Tairos,构建了具身智能一站式开发能力,并联合越疆、众擎、乐聚等多家头部具身智能企业,强化生态协同,强调从基础模型到场景应用的全链条布局。

百度智能云锚定场景,做技术与落地的“连接器”。智能云持续拓展具身智能应用场景,年初与智元机器人合作推进教育、制造等领域的落地,逐步成为中后台能力与实际应用之间的桥梁。

九章云极作为定位AI原生的智算云厂商,以其Serverless + RL架构作为切入点,凸显了技术创新的特色。针对具身智能企业“需求波动大、成本敏感、追求效率”的痛点,九章云极主推按实际使用量计费的模式,并宣称通过AgentiCTRL、“新启业”等产品在强化学习云化落地方面取得了进展,在性价比与降低开发门槛方面进行了有益探索。

垂直领域创新:从场景、平台、模型与基础设施,寻求差异化突破

在头部厂商依托生态、基础设施和技术定义框架的背景下,智算领域呈现出多元化发展态势。百度智能云、商汤科技、无问芯穹等厂商,正从场景落地深度、平台开放策略、生态合作模式及底层技术创新等维度寻找突破口,成为具身智能算力生态的重要组成部分。

作为国内AI基础设施的“重资产”玩家,商汤以“悟能”平台正式切入具身智能赛道,更像是一次战略能力的顺势输出。依托深厚的大模型经验,商汤为行业提供了一种技术沉淀型平台转型的范式。

AI基础设施独角兽公司“九章云极”除自身技术路线外,亦以开放生态策略切入,发布了普惠算力生态联盟“AI-Star”,切入AI智算+具身智能领域。此外,九章云极还是“算力互联网试验网”的重要成员,提供全球统一调度、优化与部署能力,寻求与行业上下游协同,有望成为具身智能智算领域的重要变量。

03 结论:智算新时代的机遇与挑战

本届WAIC传递出两个核心信号:一是算力基础设施格局正在重塑,智算云架构逐步替代传统云模式;二是国产算力能力正从“可用”向“好用”演进,全栈能力加速完善。

当前,头部平台在定义基础能力标准,创新力量在填补特定场景和技术的空白。竞争格局尚未完全固化,但技术和商业化路径日益清晰。最终的竞争决胜点,将在于技术的前瞻性与技术的普惠化能力。

技术前瞻性方面,强化学习(RL)被普遍视为具身智能下一阶段的关键突破点。Sergey Levine关于机器人模型发展路径类比LLM的观点受到广泛重视。率先构建起能够支撑大规模强化学习计算的平台,将成为抢占下一代AI基础设施制高点的关键。

普惠化能力方面,算力资源需要实现普惠性,才能有效降低创新门槛。能够实现高性价比、低接入壁垒和技术易用性的智算云平台,将成为推动具身智能产业化的核心力量。

押注技术前沿决定了AI智算云所能达到的“高度”,而实现普惠化则决定了其市场覆盖的“广度”。当算力服务真正实现如同电力般的“即插即用”,AI与具身智能的规模化应用将加速到来,算力基础设施行业也将迎来新一轮的发展跃升。