威孚高科跨界投资踩雷,西恩科技巨亏IPO折戟,车联天下疑利益输送

时间:2026-07-17 12:27

威孚高科斥资4 5亿元增资西恩科技,切入关键金属循环再生赛道。西恩科技2025年逆势巨亏2 5亿元,因业绩下滑、内控及对赌纠纷等IPO折戟。此前威孚高科已投资车联天下超2亿元,车联天下三年累计亏损10 3亿元,供销高度集中,增资价远超转让价被质疑利益输送,新能源转型前景不确定。

7月11日,威孚高科发布公告,计划以自有或自筹资金4.5亿元认购上海西恩科技股份有限公司的新增注册资本。此次增资完成后,威孚高科将持有西恩科技33.83%的股权,并将其纳入合并报表,标志着公司正式进军关键金属循环资源综合再生利用这一新兴赛道。

这笔交易颇具看点。西恩科技曾于2022年申报IPO,但随后业绩出现断崖式下滑,2025年更是逆势巨亏2.5亿元。更关键的是,该公司实控人背负着巨额对赌纠纷、股权冻结,以及内控、合规、财务等多重疑点——这些问题最终导致其IPO未能成功。

在此之前,威孚高科还多次增资正在申请港股IPO的无锡车联天下智能科技股份有限公司,试图进一步布局智能驾驶领域。不过,车联天下的状况同样不容乐观:连续亏损、现金流持续为负、回款难度加大,且对单一产品和重要股东兼客户博世高度依赖。更值得关注的是,其IPO前的增资价格远高于转让价,这已引起监管机构的注意。

在燃油车零部件主业增长空间被严重压缩的背景下,威孚高科这一系列新能源转型尝试,怎么看都像是一场场豪赌,前景充满不确定性。

西恩科技业绩逆势巨亏,内控财务等多疑点致IPO失败

威孚高科在公告中表示,此次增资旨在顺应新能源汽车和新型储能的绿色低碳发展趋势,落实“双碳”战略和资源循环利用政策,进一步优化新能源产业布局。增资完成后,公司将持有西恩科技33.83%的股权,并将其纳入合并报表。

西恩科技的主营业务涵盖废旧锂电池综合回收利用、锂电池材料研发生产销售,以及危废处置服务。其产品主要包括电池级硫酸镍、碳酸锂、三元前驱体、硫酸钴、磷酸铁等,这些材料最终用于生产锂电池正极材料,并应用于新能源汽车、储能设备、3C电子、机器人等领域。

西恩科技曾于2022年8月向深交所创业板提交IPO申请,但到2023年8月,公司和保荐机构主动撤回了申请,上市进程就此终止。

公开资料显示,2021年西恩科技净利润为1.66亿元,到2022年骤降至5609万元,同比暴跌64.54%。经营现金流持续为负,锂电回收行业产能过剩、锂钴镍价格下行,募资扩产的基础逻辑被削弱——业绩断崖式下滑是IPO失败的主要原因之一。

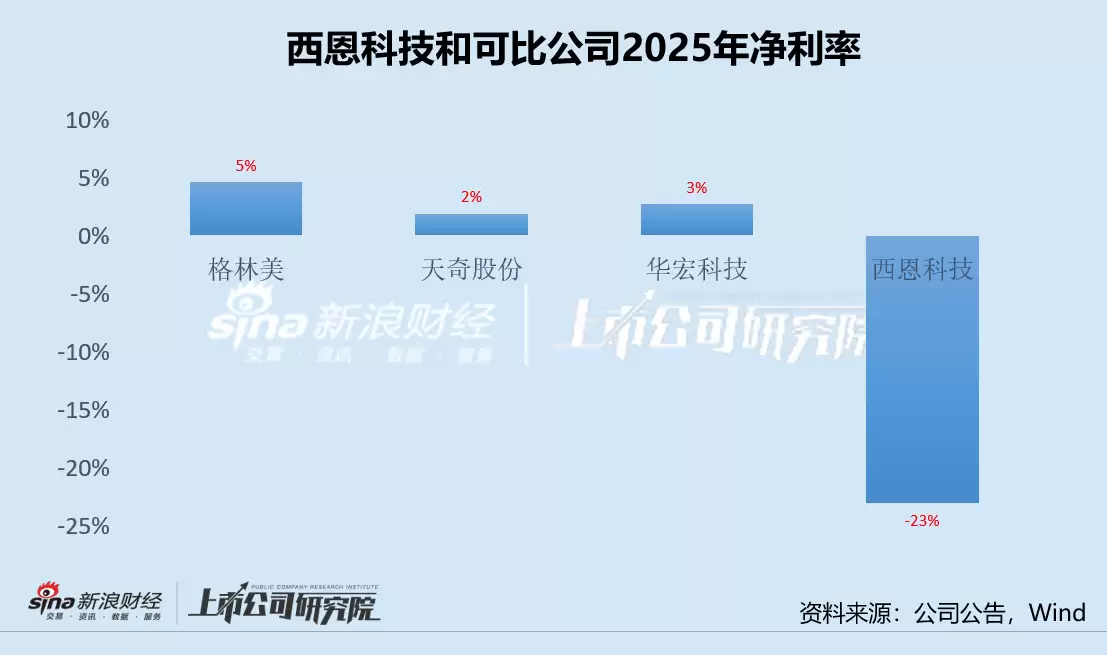

2025年,西恩科技再次逆势巨亏2.5亿元,净利率跌至-23%。而同期,格林美、天奇股份、华宏科技等同行均保持盈利,西恩科技的亏损显得格外突出。

此外,西恩科技实控人赵志安在多轮融资中附带了上市回购对赌条款,历史仲裁败诉、股份被法院冻结,潜在大额回购债务和股权权属风险一直未能彻底厘清。再加上亲属代持、利益输送、收入确认前后矛盾、上下游对账数据不一致、环保安全违法违规前科等一系列问题,西恩科技当时的IPO最终未能走通。

车联天下严重失血,供销高度集中,IPO前增资价远超转让价

实际上,在增资西恩科技之前,威孚高科就已多次投资车联天下,尝试跨界布局智能驾驶领域。

威孚高科与车联天下的合作始于2021年。当年6至7月,威孚高科合计出资1.5亿元参股车联天下,持股9.32%;2022年至2024年,又追加了6700万元;2025年6月再次完成3000万元增资,持股比例增至9.2837%。截至车联天下最新招股书,威孚高科持股8.13%。粗略计算,威孚高科在车联天下的累计投入已超过2亿元。

但资本的持续注入并未改善车联天下的经营状况,反而使其愈发恶化。

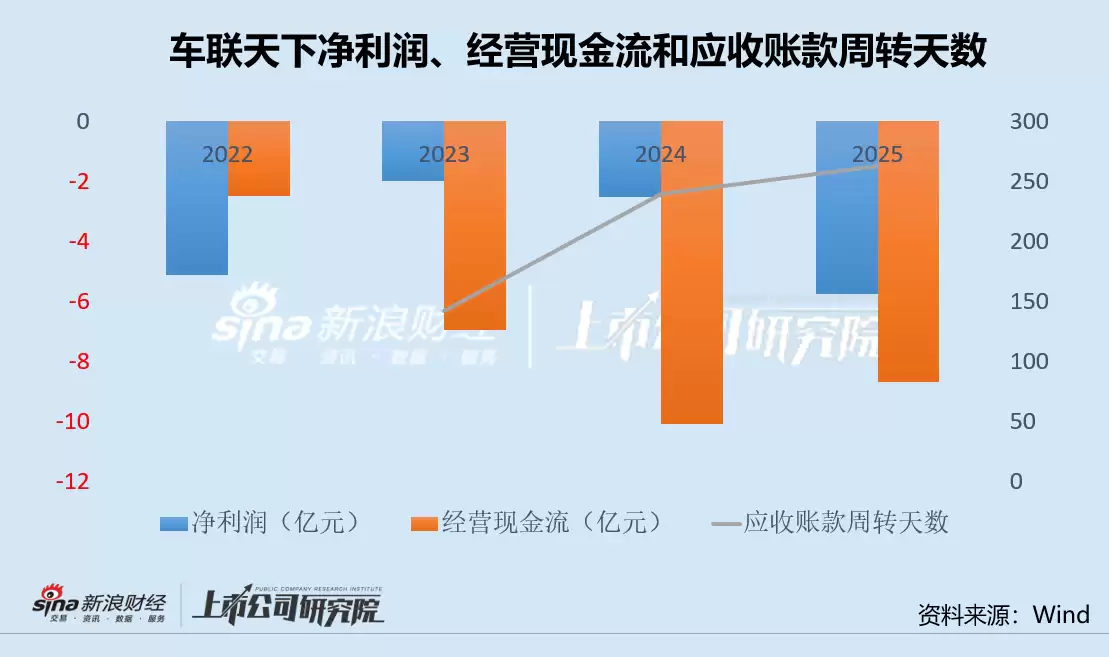

根据车联天下近期递交的港股IPO招股书,2023年至2025年,公司分别实现净亏损2.01亿元、2.53亿元、5.76亿元,三年累计亏损高达10.3亿元。即使剔除优先股公允价值变动等非经营因素,经调整净亏损也分别达到1.09亿元、9532万元和1.3亿元。

车联天下在招股书中坦言“可能短期内会继续亏损”,并预计2026年亏损净额还将进一步扩大。

更令人担忧的是,2022年至2025年,车联天下经营活动现金流出净额分别高达2.5亿元、6.97亿元、10.11亿元和8.72亿元,连续四年“失血”。同时,公司应收账款周转天数持续攀升,回款难度不断加大。

截至2026年4月末,车联天下账面现金仅剩1.96亿元,而即期有息负债却高达12.44亿元,面临10.48亿元的短债缺口,负债率超过90%。

招股书还显示,2023年至2025年,车联天下前五大客户的收入占比分别高达99.5%、98.7%和90.4%,客户集中度之高在行业内极为罕见。

车联天下的供应链同样存在极高的集中度风险。第一大供应商博世各期采购占比分别高达82.9%、80.3%和62.4%。博世不仅是其核心供货商,还持有车联天下3.63%的股份。由于议价能力不足,车联天下的营业成本长期居高不下。

此外,车联天下超过八成的营收严重依赖基于高通SA8155P平台的智能座舱域控制器。在技术迭代和行业价格战的双重压力下,该单品平均售价从2023年的3661元一路下滑至2025年的3028元,导致公司整体毛利率从17.5%降至15.5%。

值得注意的是,在港股IPO进程中,中国证监会对车联天下出具了补充材料要求,重点问询其在2025年底同一天内,老股转让价格(约108.69元/股)与新一轮增资价格(约135.86元/股)存在巨大价差的合理性,质疑是否存在入股对价异常和潜在利益输送。这一合规瑕疵至今仍是其IPO道路上的重大障碍。

从西恩科技到车联天下,威孚高科的新能源转型之路,看起来更像是一场赌注不断加码的财务冒险。燃油车零部件主业严重受限,如果转型业务也持续“失血”,威孚高科恐怕将面临更加艰难的局面。

来源:https://finance.sina.com.cn/stock/observe/2026-07-15/doc-inihwrqy7992955.shtml