优必选近日推出重磅新品——优世界U1系列仿生人形机器人,最低售价不到12万元,即可拥有一个“有形亦有魂”的机器人伴侣。这一消息一经公布,迅速引发全网热议。

根据官方信息,该系列产品售价区间为11.98万元至99万元,不仅支持外观定制,更搭载情感大模型,能为机器人赋予独特的性格与记忆。预售阶段便斩获超过1.3万台订单,这一数字是优必选去年全年全尺寸人形机器人销量的12倍以上。

然而,实机亮相后,舆论风向迅速转变。不少网友与媒体反馈,机器人的外观颜值与动作流畅度与宣传片存在明显差距,且不具备“做家务”等实用功能。资本市场反应亦十分戏剧化:6月29日、30日股价连续上涨6.22%和7.48%,但在发布会结束后的7月2日,股价骤跌9.92%,7月3日又大涨17.6%,走势犹如过山车。

优必选发布重磅产品,最高售价接近百万

6月30日,优必选在深圳举办2026年度全球发布会,正式揭晓面向下一个十年的“人机共生”战略,并推出消费级品牌优世界的首款产品——全尺寸超仿生人形机器人U1系列。

该系列包含三款机型:半身版U1 Lite(11.98万元)、高配全身版U1 Pro(16.98万元)、高动态全身版U1 Ultra(男版99万元,女版88万元)。

据优必选介绍,U1系列配备88个自由度,可覆盖人类90%的基础动作。同时,它搭载全球首款专为长期陪伴设计的情感大模型,能够识别超过20种细微情绪,准确率超过90%。仿生快慢脑架构可实现500毫秒的直觉反应,并与千亿级参数深度推理协同运作。

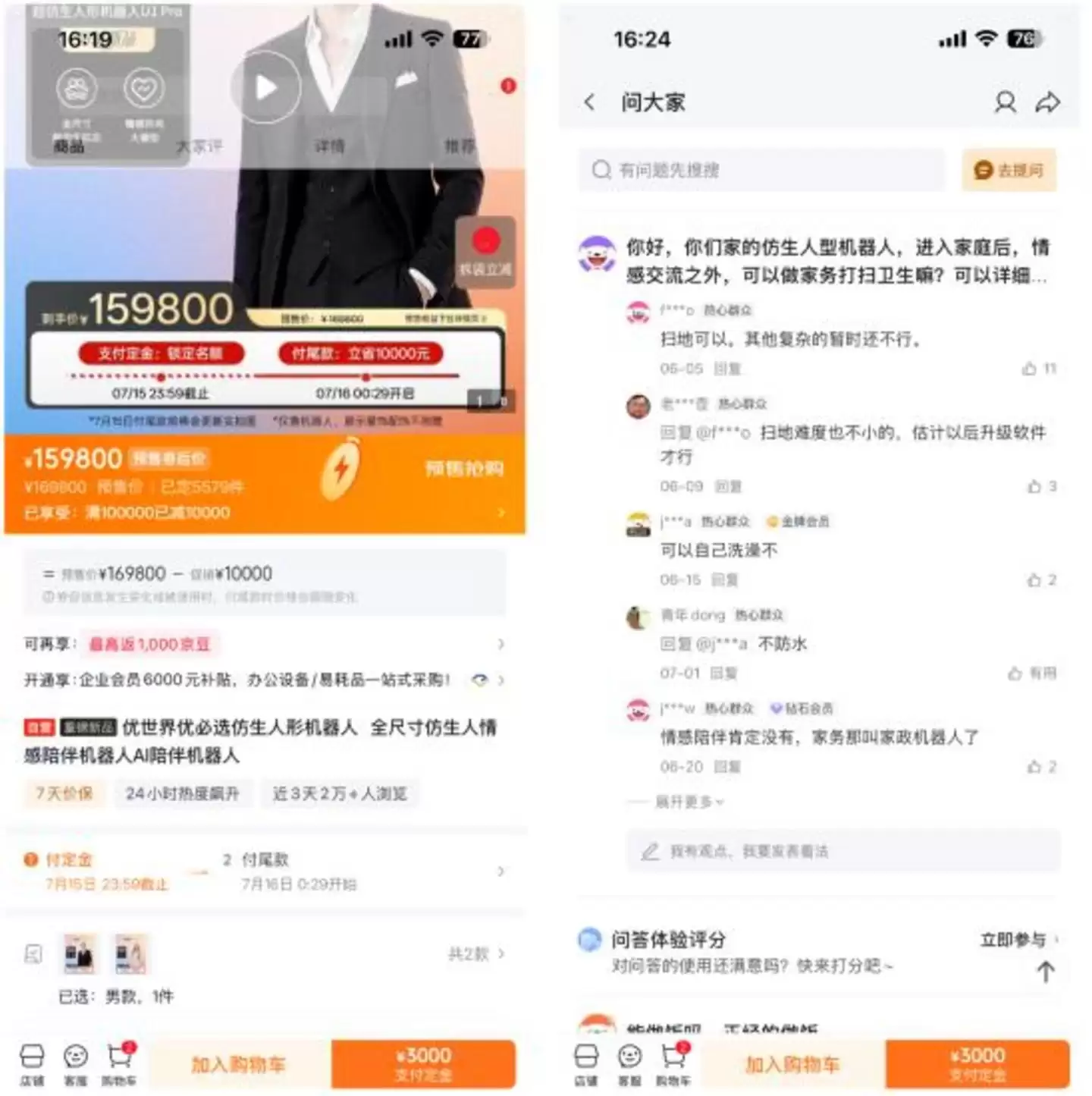

在隐私保护方面,用户数据完全由用户自主掌控,可随时查看、导出及删除;数据优先在本地处理,除非必要,否则不会上传至云端。

目前,该系列应用场景涵盖日常陪伴、情绪支持、生活美学、社交辅助等消费领域,以及迎宾接待、养老陪伴、心理疗愈、文旅展览、科研教学和高端家政服务等商业场景。优必选在发布会上宣布,线上线下全渠道订单已累计超过13361台,计划于今年9月16日开始交付。

作为长期深耕工业机器人领域的“机器人第一股”,优必选宣称U1系列是全球唯一具备规模化量产能力的全尺寸超仿生人形机器人,这标志着人形机器人正从工业场景向消费场景跨越。创始人周剑在发布会上表示,优必选的定位并非单纯的人形机器人设备厂商,而是布局未来生产力的平台企业,其目标是人机城市的三大核心。

实机遭吐槽“货不对版”,产能压力凸显

超过1.3万台的预订单量,使U1系列在未正式发售前便已引爆市场。作为对比,优必选2025年全尺寸人形机器人全年销量为1079台,这还是在同比增长35866.7%的基础上。即便是在春晚爆火的宇树科技,2025年人形机器人实际发货量也仅为5500台。

但需注意的是,U1系列三个价位的产品形态与功能各不相同。半身版仅包含头部和躯干,Pro版增加了四肢,而Ultra版才能自主行动且算力更强。顶配版Ultra男版身高183cm,重42kg;女版168cm,重35.2kg。它们均采用arm64+NVIDIA Jetson Orin算力配置,8100mAh电池可支撑约4小时续航。

不过,该产品不防水,硅胶皮肤仅能使用湿布擦拭,不可冲洗或浸泡;工作温度限定在0到40℃之间(非充电状态)。

官网显示,优世界还提供高端定制服务,可采集外形数据与声线进行专属定制,配合情感共鸣大模型,宣传中称之为“有形亦有魂”。

目前在京东平台上,用户可先支付3000元定金预订U1 Pro版(仅限成年人),截至发稿时已有近5600件被预订。有用户留言询问该机器人能否做家务,但据知情人士透露,优必选所提的“家政服务”实际指的是家庭陪伴。

此外,据环球网报道,现场实机展示与宣传存在较大落差。机器人行走时机械感明显,外观与早前网络上的渲染图亦有差距,有网友直言“货不对板”。行业媒体评价更为直接:“预售宣传将大家的胃口吊得太高,现场反而有些失落”——预售期间官方渲染图将产品推向“真人”预期,而现场展示则完全是另一个维度。

外界还担忧优必选的产能能否支撑如此庞大的订单。年报显示,截至2025年底,优必选全尺寸人形机器人年化产能超过6000台。按此产能粗略估算,完成1.3万台订单至少需要两年多。连优必选副总裁焦继超也承认:“一万多台规模的量产是一个非常大的挑战。”不过,周剑在发布会上表示,公司2026年的目标是实现5万台仿生机器人的规模化生产能力,力争年内交付全部国内订单。

六年累计亏损超56亿元,具身智能业务迎来爆发

深圳市优必选科技股份有限公司成立于2012年,2023年12月在港交所主板上市,被誉为“人形机器人第一股”。从2020年到2025年,其营收从7.4亿元增长至19.81亿元,去年增速尤为亮眼,同比增长53.29%。

然而,营收增长的同时,公司始终未能实现盈利。2020至2025年期间,归母净利润累计亏损约56.63亿元,去年亏损7.03亿元,同比收窄37.42%。

分业务来看,具身智能人形机器人产品去年全面爆发。全尺寸人形机器人及解决方案实现营收约8.21亿元,同比增长2203.7%;销量1079台,同比暴涨35866.7%。该板块一跃成为公司第一大业务,营收占比从2024年的2.7%飙升至2025年的41.1%。优必选解释称,这主要得益于规模化场景应用的全面提速,技术积累已转化为大规模订单交付。

不过,此前占营收近六成的其他智能机器人产品及解决方案业务,去年营收同比减少16.9%至6.29亿元,营收占比缩水近一半至31.4%。原因在于部分签约项目到年底尚未完成交付与验收。

收入结构的变化带动了毛利率提升——高毛利率的全尺寸人形机器人产品成为最大收入来源,公司整体毛利率同比提升9个百分点至37.7%。去年,优必选还完成了三次H股配售,募资近65亿港元。截至去年末,总资产翻倍至102.41亿元,资产负债率同比下降近28个百分点至28.47%。

不过,现金流方面仍存隐忧。去年经营活动现金流量净额为-7.84亿元,近六年来该项指标持续为负,造血能力尚需加强。若此次1.3万台U1能顺利完成交付,即便全部按最低端机型计算,也可带来16亿元收入;若按Pro版16.98万元的价格估算,订单收入将达到22.7亿元,超过去年全年营收。

接下来,优必选能否顶住产能压力与外界质疑,实现业绩的持续增长?市场将给出最终答案。