2026年第二季度,全球智能手机市场表现低迷,创下13年以来同期最差纪录。但值得注意的是,苹果iPhone出货量逆势增长3%,展现出强劲的抗风险能力。

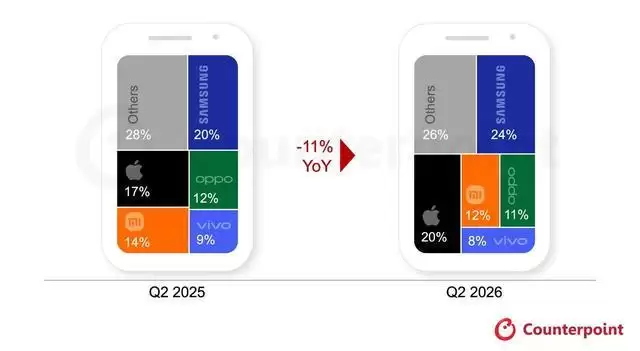

具体数据来看,据行业统计,2026年第二季度全球智能手机总出货量同比下滑11%,回落至2013年以来同期最低水平。然而在此大环境下,苹果市场份额攀升至20%,创下第二季度历史新高。三星电子仍为全球第一,份额达24%,且是前五大厂商中增速最快的品牌。小米以12%的份额位列苹果之后,OPPO与vivo分别占据11%和8%的份额。

那么,是什么原因导致本次出货量大幅下滑?核心原因在于DRAM和NAND存储芯片价格大幅上涨。由于供应商将产能优先分配给AI数据中心需求,存储成本上升给手机厂商带来显著压力。这一压力在中低端市场尤为突出——这些机型利润空间本就有限,难以承受零部件成本上涨的冲击。成本压力直接造成小米、OPPO、vivo等厂商出货量出现两位数下滑。部分产品因价格上涨超出消费者心理预期,许多用户推迟换机计划,或选择继续使用旧款手机。

相比之下,苹果的优势则更为突出,这主要归功于其对高端市场的深耕。在主要厂商中,苹果是第二季度唯一没有涨价的企业。凭借iPhone 17系列的稳定需求,其实现3%的同比增长,该系列也稳居全球最畅销手机榜单。高端市场的品牌溢价使苹果应对零部件成本上涨时更具缓冲空间,且其产品线对低利润入门级市场依赖度较低。尽管存储成本上涨的影响难以避免,但苹果借助金融支持计划与生态系统带来的用户忠诚度,在市场动荡中展现出更强的抗风险能力。

不过,中国市场依然是苹果需要面对的挑战。尽管在“618”购物节前启动了促销活动,但iPhone在中国的出货量同比仍呈现下滑。分析指出,这主要源于今年苹果促销力度不及去年,加之旧款iPhone需求表现疲软。

目前,整个行业都在积极应对高成本压力——包括精简产品线、调整存储配置,或增加翻新机与上一代机型的供应。不过坦率地说,短期内市场复苏前景并不乐观。受存储与闪存芯片短缺影响,预计2026年全球智能手机出货量较2025年下降约14%,且供应紧张态势可能延续至2027年。高端机型虽表现相对稳健,但仅靠高端需求难以支撑市场全面复苏。这才是核心问题——行业的真正回暖仍需取决于存储供应能否改善以及零部件成本压力能否得到缓解。