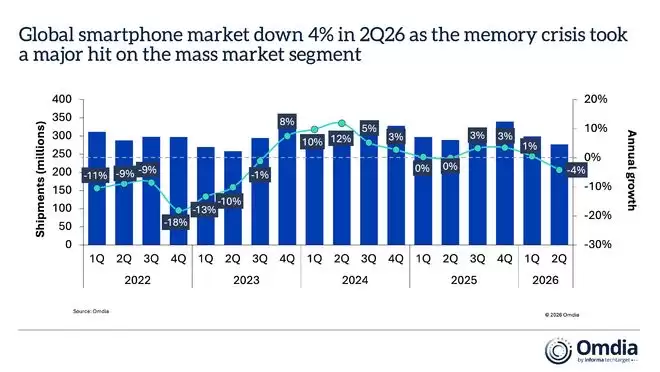

7月13日,知名数据调研公司Omdia正式放出了2026年第二季度全球智能手机市场的报告。

报告的核心结论是:由于内存持续涨价,整个供应链成本体系被打乱,各品牌成本压力山大。这直接导致2026年第二季度全球智能手机出货量同比下滑了4%。不过需要说明的是,这只是一份初步报告,没有给出具体的出货量数字,只列出了全球前五的排名。

在这种大环境下,全球智能手机市场出现了明显的两极分化。三星和苹果这边,日子相对好过——三星同比增长2个百分点,苹果增长4个百分点。但中国品牌就有点难受了,进入全球前五的几家,同比全部下滑。另一个分化体现在价位段上:高端需求没有明显收索,但中低端市场下降得相当厉害。

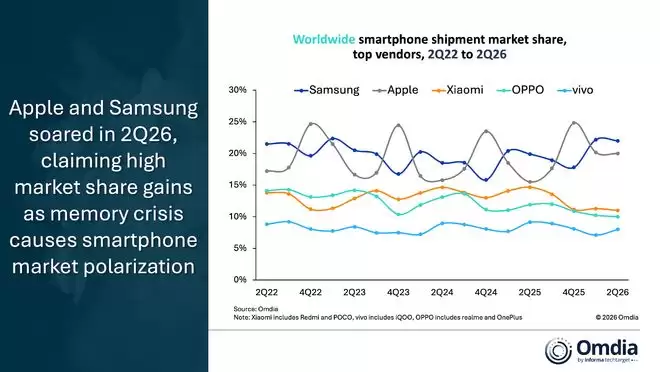

三星依然是全球最大的智能手机供应商,市场份额22%,同比增长2个百分点。Omdia认为,这主要得益于三星在市场需求和供应链管理上的优势,比别的安卓品牌做得更稳。有意思的是,三星Galaxy S26系列推迟到二季度发布,反而推高了这一季度的出货量。与此同时,中国品牌在精简产品线、提高产品售价,这些动作也间接给三星让出了空间。

苹果这边就更不用说了——第二季度iPhone出货量创下历史同期新高。关键在于iPhone 17系列的售价保持稳定,加上个别市场还有促销活动,直接拉动了出货。从供应链管理来看,苹果依然是全球顶级水准,安卓品牌跟它相比还有不少差距。

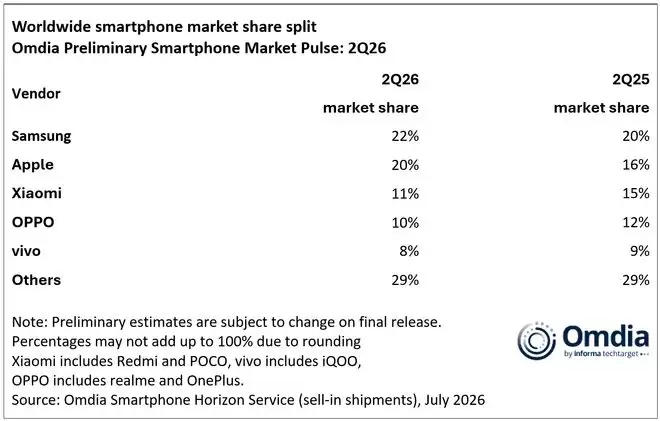

来看2026年第二季度的具体排名:

三星第一,市场份额22%,同比增长2个百分点;

苹果第二,市场份额20%,同比增长4个百分点——这是苹果历史上份额最高的二季度;

小米第三,也是中国品牌里的第一,市场份额11%,同比减少4个百分点;

OPPO第四,市场份额10%,同比减少2个百分点;

vivo第五,市场份额8%,同比减少1个百分点。

对于整体表现,Omdia特别指出:400美元以下的市场是跌幅最大的区域,主要受成本限制影响。这个市场的消费者对价格极其敏感,品牌方不得不重新优化产品结构,把重心从“提高销量”转向“提高销售额”。这才是下滑的真正原因。最关键的是,这个细分市场里,内存成本已经是一年前的四到五倍,占整体智能手机物料成本的60%——这个比例,哪个品牌都扛不住。

同时Omdia还表示,短期之内内存价格不可能回调,而且再也回不到2025年之前的水平了。所以对于各品牌来说,存储涨价不是暂时性的,而是未来需要长期面对的难题。他们预测未来两个季度全球智能手机出货量还会出现较大幅度的下跌。相对而言,高端机型涨价幅度会小一些,但问题的关键在于,市场的大头在中低端用户。