近期半导体行业迎来两大重磅动态:一是三星电子将龙仁芯片集群首座工厂的投产时间提前至2029年,比原计划整整提早一到两年;二是内存价格正迈入一轮名副其实的“超级周期”,DDR5与大容量NAND的现货价格从2025年下半年不到5美元,一路飙升至2026年中的10至40美元,涨幅接近十倍,引发市场高度关注。

先聚焦三星方面。据一位行业官员透露,提前投产的核心驱动力源自全球对AI芯片需求的急剧膨胀——简言之,谁先实现产能落地,谁就能在AI硬件竞赛中抢占先机。按照三星的超级项目投资蓝图,他们计划在平泽和龙仁半导体集群投入2030万亿韩元(约合1.35万亿美元),同时于首尔以南270公里的光州再建两座新芯片工厂,追加投资400万亿韩元。如此大手笔,充分彰显了三星在AI时代的野心与紧迫感。

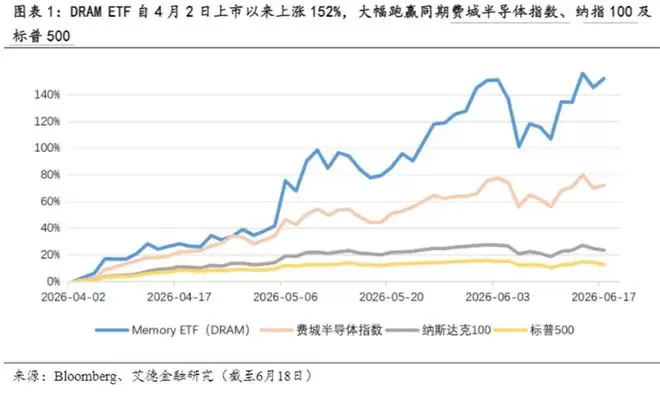

再看内存市场,艾德证券的研报援引彭博数据,勾勒出一幅清晰图景:AI基础设施建设所带来的海量需求,正从根本上改写全球内存产能的分配逻辑。过去,内存价格受制于PC和手机出货量的周期性波动,如今AI算力集群对HBM、DDR5和大容量NAND的持续渴求,直接将价格推上超级周期的轨道。Roundhill甚至专门推出了一款跟踪这一周期的DRAM ETF,可见市场对这一趋势的共识度之高。

世界半导体贸易统计组织(WSTS)发布的2026年春季报告也印证了这一点:半导体行业增长的主要驱动力,正是AI基础设施建设、高带宽内存(HBM)和加速计算平台的持续强劲需求。换言之,谁掌握了内存的带宽与容量,谁就握住了AI算力的咽喉。

艾德证券进一步指出,在AI革命中,带宽直接决定了GPU的实际产出效率,内存已成为算力释放的关键瓶颈。数据密集型应用的长期趋势,为内存产业提供了超越传统周期的增长动能——这并非短暂的供需错配,而是一场结构性的深刻转变。