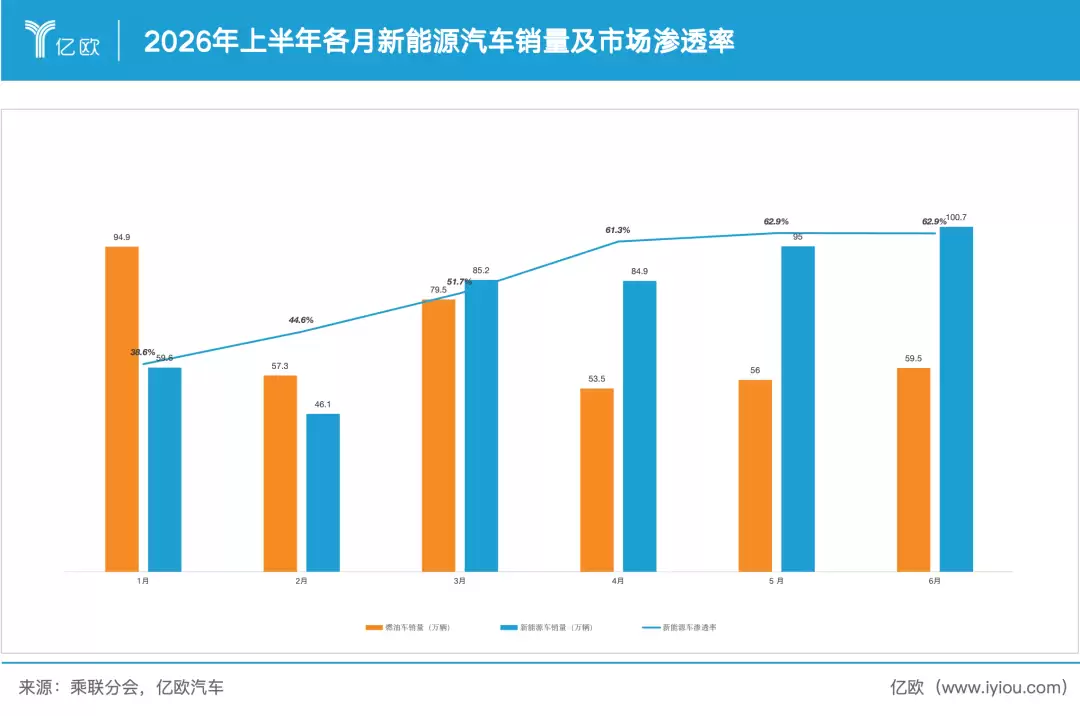

先看一组数据:2026年上半年,中国乘用车销量同比下滑约20%,累计减少超过200万辆。粗略计算,平均每天比去年同期少卖1.2万辆车。

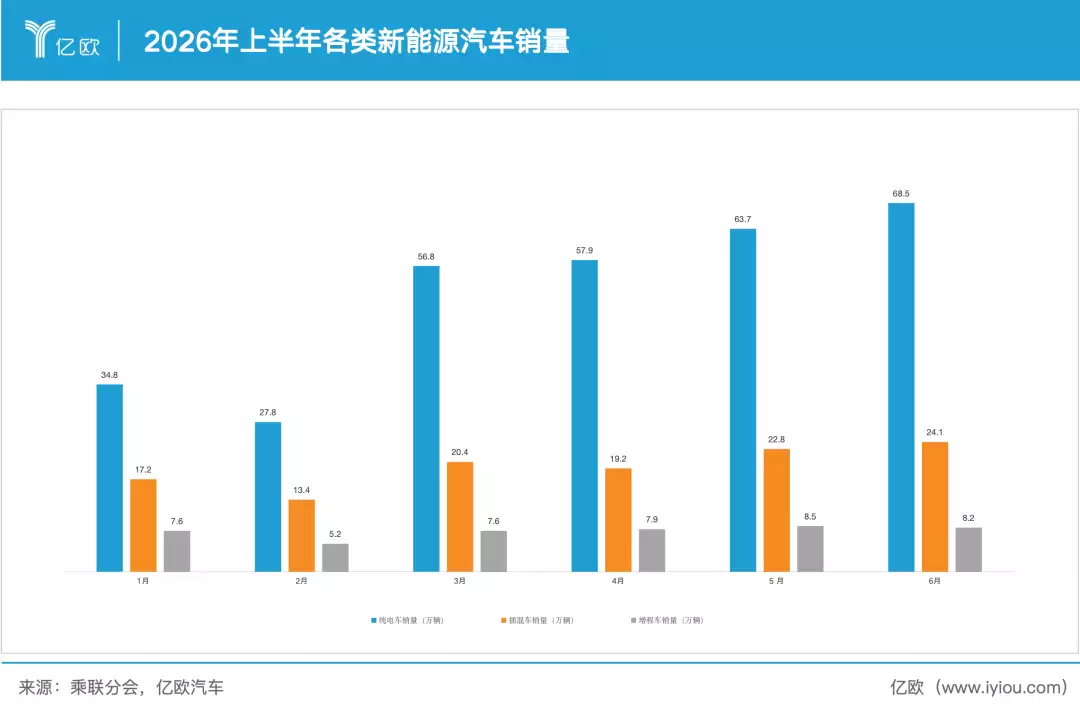

然而,在这一市场承压的背景下,纯电车型却已连续三个月摘得全市场动力形式销量桂冠,6月渗透率攀升至42.8%,销量达到增程车型的8.35倍。

纯电已从“长坡厚雪”的长期看好叙事,进化为当下市场的绝对主力——这一趋势,正被数据反复印证。

2026年的中国汽车市场,在总量承压的底色下,正经历一场动力格局的深刻重塑。

上半年,国内乘用车累计销量870万辆,同比下降20%,市场正式进入存量博弈阶段。但新能源渗透率从1月的39%稳步提升至6月的63%,并连续三个月稳定在60%以上。

在“油退电进”的行业洪流中,新能源阵营内部同样出现了明显分化——

纯电已扛起增长大旗,自3月起进入高速增长通道。二季度纯电汽车销量超越燃油车,正式成为中国汽车市场第一大动力形式,渗透率超过42%。

与之形成鲜明对比的是此前同样表现强劲的增程市场。今年上半年,增程和插混车型的销量走势类似,在震荡中缓慢提升,甚至出现停滞。6月,纯电车型销量已是增程的8.35倍。

纯电今年的市场表现显著超出预期,已从“长坡厚雪”的远期愿景,进化为当前市场的绝对主流。

自2026年第二季度起,纯电已稳居市场主导地位。如今,市场全年最大的悬念已转变为——纯电渗透率能否攀升至50%关口。