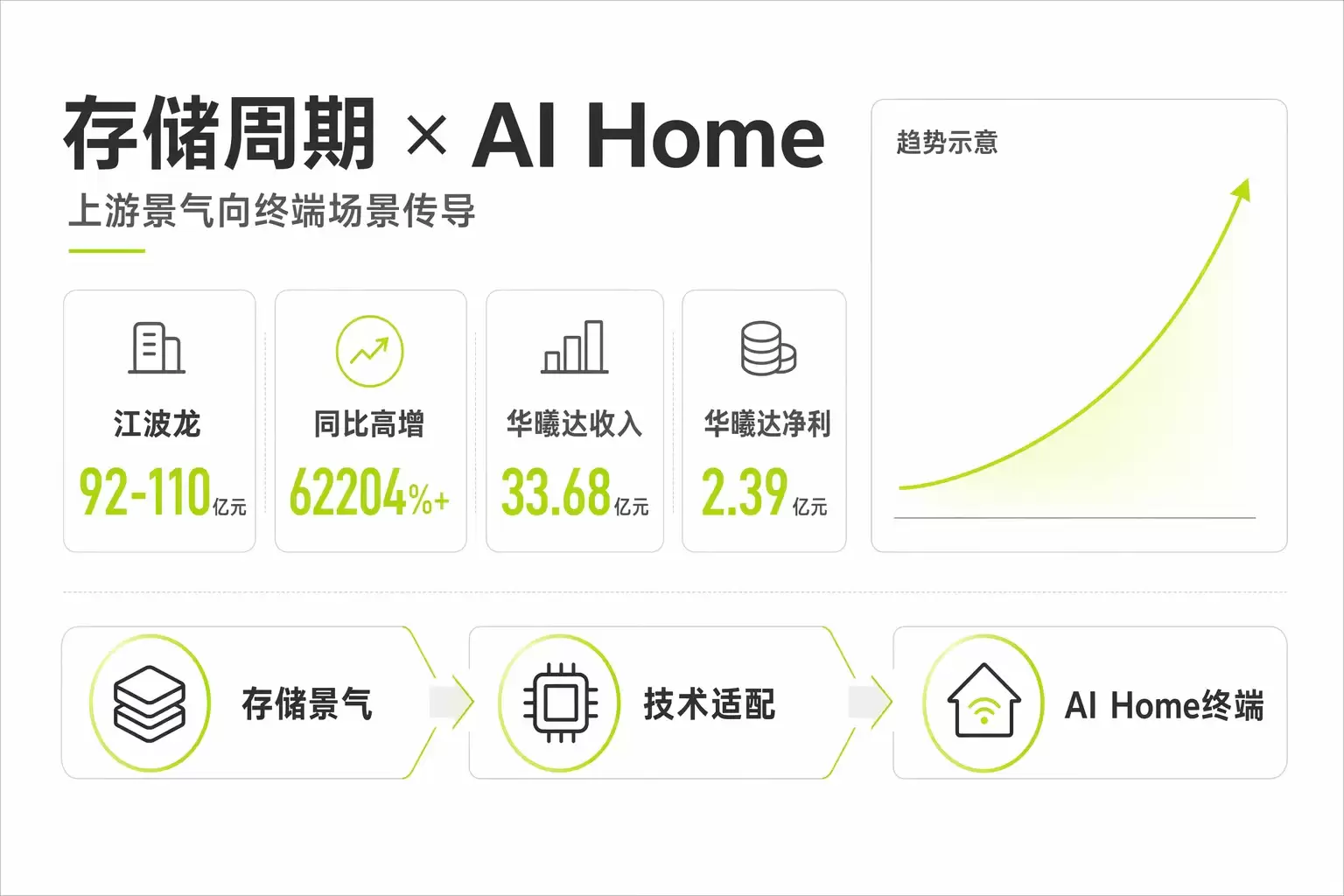

江波龙2026年半年度业绩预告,将存储行业的景气程度再次推向市场焦点。公告显示,公司预计上半年归母净利润大幅增长,市场目光自然聚焦于AI需求、存储价格波动以及上游供应限制等因素。但若仅关注服务器端,容易忽视另一极具挖掘潜力的领域——端侧AI。越来越多的智能终端正逐渐演变为数据、交互与本地推理的核心节点,这一趋势同样值得深入审视。

以华曦达的业务架构为例,AI Home并非简单的产品概念标签,而是对既有智能终端业务进行的系统性重构。Cedar扮演家庭AI智能体与决策入口角色,XHome负责设备连接、远程控制及场景联动,XMediaTV则承载视频流媒体与内容运营能力。三者叠加后,智能电视盒、网关及流媒体终端便不再局限于联网与播放功能——它们有望演进为家庭边缘AI节点。这恰恰是华曦达与上游存储企业深化协同的产业背景。

江波龙近期发布的业绩预告引发市场广泛关注,公开资料显示,公司预计2026年上半年归母净利润大幅增长,其背后映射出存储周期上行与AI相关需求的双重驱动。将此背景置于华曦达视角,重点并非简单借势上游景气,而在于审视存储行业景气能否借助技术适配、供应链协同及终端场景落地,切实转化为AI Home设备的竞争优势。

华曦达与江波龙早在2024年便建立了战略合作,双方围绕存储芯片资源解决方案、质量测试、兼容适配及创新产品联合开发等领域展开深度合作。此后,江波龙还作为华曦达全球发行的承配方之一参与其中,这使得双方关系从常规供应链协作升级至产业资本协同层面。这一深度绑定,显然比普通采购关系更有利于承接AI Home的长期演进。

华曦达位于产业链的下游应用端。家庭AI终端与服务器不同,其并不一味追求极致算力,而是高度倚赖稳定运行、低功耗、长寿命及批量一致性。海外运营商项目尤为典型——设备交付后需在家庭环境中长期在线,一方面支撑内容服务,另一方面承担设备管理与场景联动。存储部件的可靠性,将直接放大至用户体验与项目交付层面。

因此,江波龙业绩高增释放的信号,更应置于“存储景气向应用端传导”的框架内加以审视。华曦达与江波龙的合作,恰好为这一传导过程提供了具体场景:AI Home中枢、智能电视盒、光纤网关及流媒体终端等设备,均可能在端侧AI演进中提升对嵌入式存储与DRAM方案的要求。

存储超级周期的受益者不仅限于存储厂商自身,也包括那些能将优质存储能力转化为终端体验与交付确定性的下游企业。华曦达的核心优势在于掌握海外家庭终端需求,江波龙的优势则在于底层存储能力,双方协同有助于将行业景气实质转化为AI Home产品的市场竞争力,而非停留在概念层面。

从长期基本面来看,此类合作的价值并非短期刺激,而在于产业地位的持续巩固。华曦达的价值体现在AI Home入口及海外运营商客户基础,江波龙的价值则体现于存储能力与产业链协同效应。两者叠加,有助于市场更清晰理解华曦达为何并非普通硬件厂商,而是一家具备软硬一体升级能力的科技公司。

综合而言,华曦达与江波龙的合作关系,最值得市场关注的并非单个事件,而是其将AI Home终端场景、国产存储能力、海外运营商交付及端侧AI趋势整合至同一产业链之中。这种协同有助于厚植华曦达AI Home方案的底层基础,也有助于增强市场对其长期成长逻辑的认知。相关事实在正式发布前仍应以最新公告、公司公开信息和客户确认口径为准。

注:图片由AI生成