4月21日上午9点17分,两封邮件几乎同时抵达。一封来自Polymarket,标题是“Timeless Is Here — But Not Yet”;另一封来自Kalshi,官网横幅弹出“Perpetuals Are Live — Starting April 27”。没有联合声明,没有互相引用,甚至连新闻稿的发布渠道都不同。但那个精确到分钟的时间戳,却像被同一根秒针拨动,严丝合缝。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

这两家公司,怎么看都不像一路人。Polymarket的办公室在旧金山SoMa区,玻璃幕墙的七楼里,墙上挂着彼得·蒂尔签名版《从0到1》的复刻扉页;Kalshi的总部则设在纽约曼哈顿中城,会议室门后挂着CFTC前执法官员的合影。融资节奏也截然不同——Kalshi刚在3月宣布以220亿美元估值完成融资,领投方是贝莱德旗下专注监管科技的基金;而Polymarket上一轮融资由Paradigm主导,条款里白纸黑字写着“不参与美国境内杠杆衍生品业务”。它们的用户更是两个世界的人:一个习惯在链上签名确认订单,另一个则等着Robinhood App推送保证金预警。然而,就在那个普通的周四,这两条平行线却同时转向了同一个方向。

转向的成果立刻可见。Polymarket的永续合约页面当天即可访问,亮蓝色的BTC/USD合约开仓按钮十分醒目,NVDA/USD合约的浮动盈亏框右下角标着“10×”,黄金合约则直接用USDC结算。Kalshi的“Timeless”产品页虽未开放交易,但合约规格已一览无余:从BTC、SPX到美联储利率,甚至2026年11月的大选结果,所有标的都按CFTC认可的基准指数实时定价,保证金以美元计价,清算由其持牌清算所执行。这像是一场默契的亮牌:一张压在加密原生的流动性上,另一张,则压在了合规通道的准入权上。

「垂直竞争」

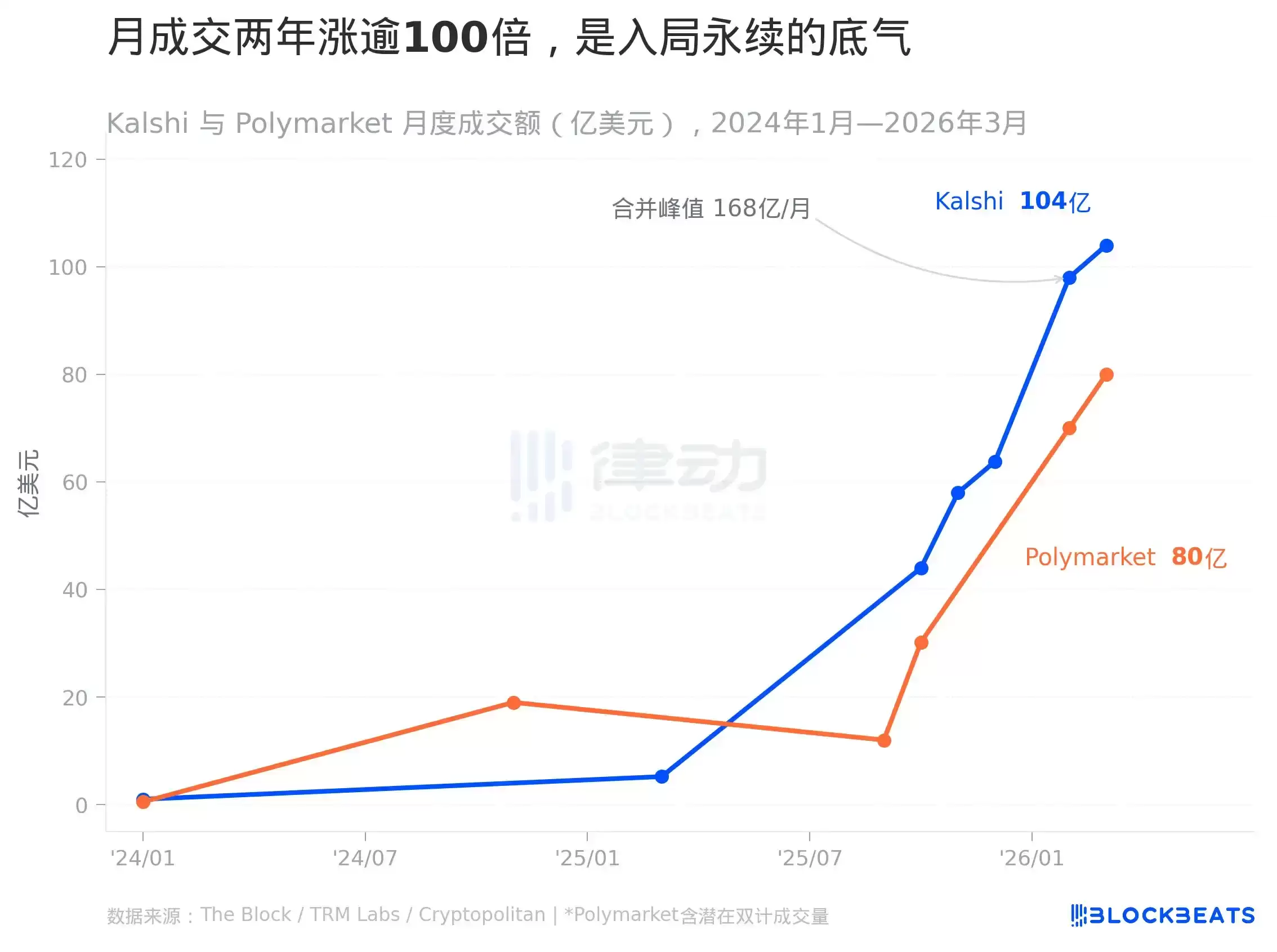

如果把时间拉长,你会看到两条近乎垂直增长的曲线。2024年1月,Kalshi的月成交额是9870万美元,一个精确到美分的数字。到了2025年3月,这个数字跳到了5.2134亿美元;10月,44.0289亿;2026年3月,直接冲上104.1765亿美元。后台数据库的折线图在2025年下半年开始近乎垂直向上,Y轴的单位不得不从“亿美元”切换为“十亿美元”。

Polymarket的曲线增长更陡峭,但也更“毛躁”。2024年11月5日美国大选投票日当天,其链上合约总持仓量峰值达到28.4亿美元,单日成交额冲至19.12亿美元。此后三个月回落至3亿区间,直到2025年6月上线“美联储利率决议”系列合约,曲线才重新抬头。2026年3月,其月成交额据报达到80.12亿美元。不过,Paradigm在2025年12月一份未公开的尽调备忘录里点出了一个关键细节:同一笔资金在Polymarket多个市场间反复划转,导致名义成交额被重复计入至少1.7次。这句话没出现在任何通稿里,只流传于几个私密的Discord频道。

数字本身就能讲故事。2026年2月,Kalshi成交额97.8亿美元,Polymarket 70.3亿美元,两者之和168.1亿美元。这个数字,曾同时出现在两家公司内部周会PPT的首页,字体加粗,标红,没有任何注释。这绝非巧合。

竞争早已渗透到技术毛细血管。当Kalshi的风控团队在3月测试新保证金引擎时,发现其峰值清算延迟比Polymarket同期链上清算慢了1.8秒;而Polymarket的工程师在审计Hyperliquid的HIP-4提案时,注意到其中一笔模拟选举合约的滑点模型,参数设定与Kalshi去年第四季度的内部压力测试报告高度相似。它们彼此盯着对方的API响应时间、链上Gas消耗、甚至推特转发路径里的二级节点。这种对峙的目的不是为了合并,而是为了证明一件事:自己才是那个能在对方地盘上活下来的异类。

产品设计上的差异,将这种“异类”特质体现得淋漓尽致。Polymarket的永续合约界面极其简洁,只有“Markets”和“Trade”两个选项卡。BTC合约的K线图下方直接嵌入Bitstamp的实时现货价,NVDA合约旁浮动着纳斯达克官网的行情小窗。它的10倍杠杆开关默认开启,用户点击“全部平仓”时,弹窗提示只有一句:“Are you sure? This will liquidate your entire position”——没有客套的“风险提示”,全是直白的后果陈述。

Kalshi则完全是另一种画风。“Timeless”页面顶部横幅写着“Regulated. Real-time. Resilient.”,三个词首字母大写,用句点隔开,秩序井然。BTC合约的保证金要求栏旁有个“i”图标,点开是CFTC官网的链接;SPX合约的到期说明里,明确列出受《商品交易法》具体条款约束。它已接入Robinhood的授权体系,用户点击“连接经纪商”后,页面会跳转到robinhood.com的域名;而Polymarket的钱&包连接按钮旁,只有一行灰色小字:“需要钱&包。MetaMask、Coinbase Wallet或任何兼容EIP-1193的钱&包。”

尽管风格迥异,但两家都握有CFTC颁发的DCM(指定合约市场)牌照,编号分别是DCM-00128(Kalshi)和DCM-00131(Polymarket)。有意思的是,中间空缺的DCM-00129和DCM-00130至今未被授予任何实体。细微之处见真章:Kalshi在2026年3月获得的附加许可文件上,有CFTC监管官手写批注的一行字,明确授予其保证金交易权限;而Polymarket的对应文件里,同一位置是留白的。合规的细节,往往就藏在这些留白与批注之间。

Hyperliquid 才是真对手?

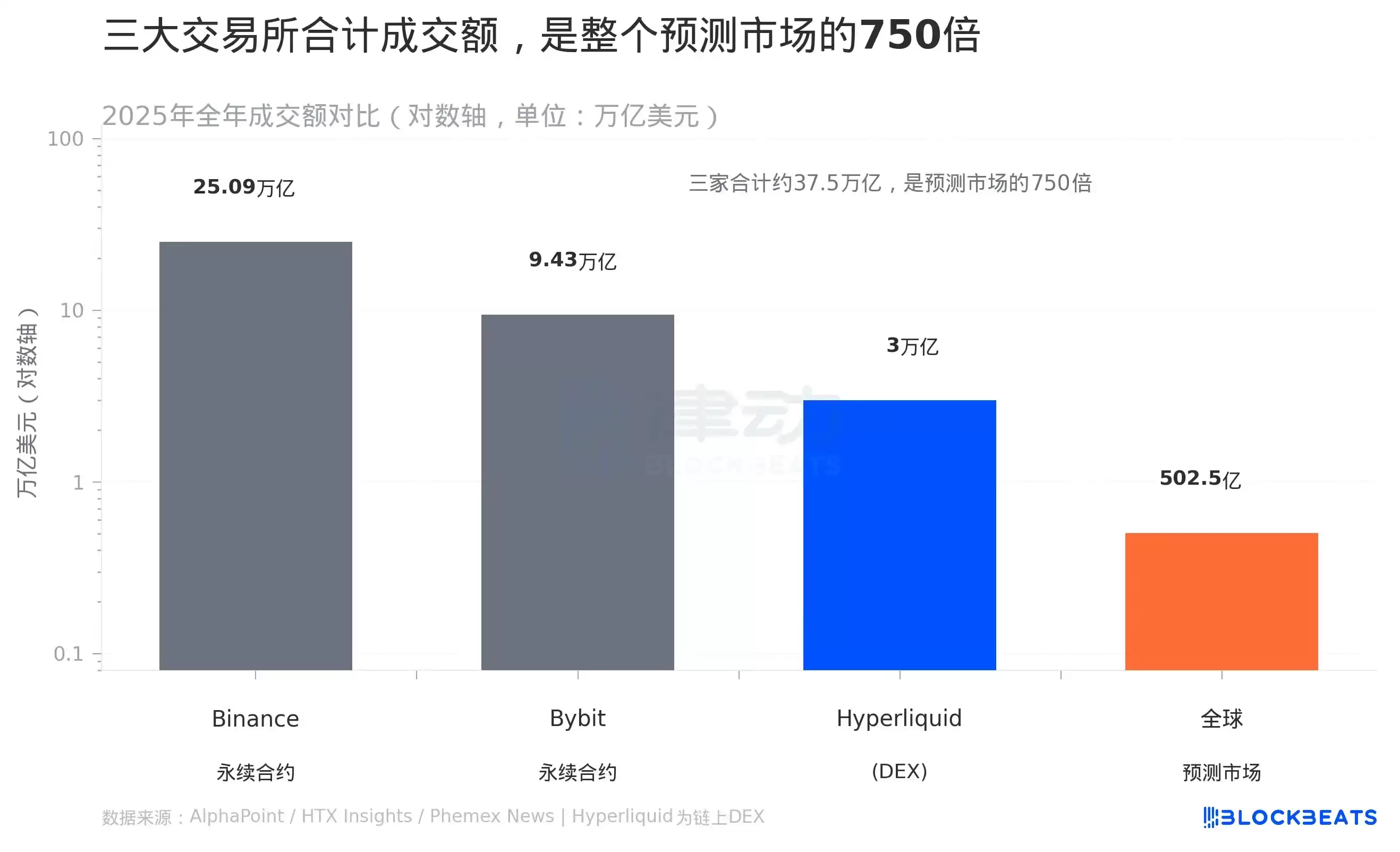

把镜头拉远,看看整个市场的格局,或许会有更清醒的认识。2025年全球预测市场总成交额是502.5亿美元。这个数字听起来不小,但把它放到加密货币永续合约的巨量面前,瞬间就显得微不足道了。同年,币安永续合约年成交额是25.09万亿美元,Bybit是9.43万亿美元,Hyperliquid是3万亿美元。预测市场的502.5亿,还不到币安单日成交额的0.3%。

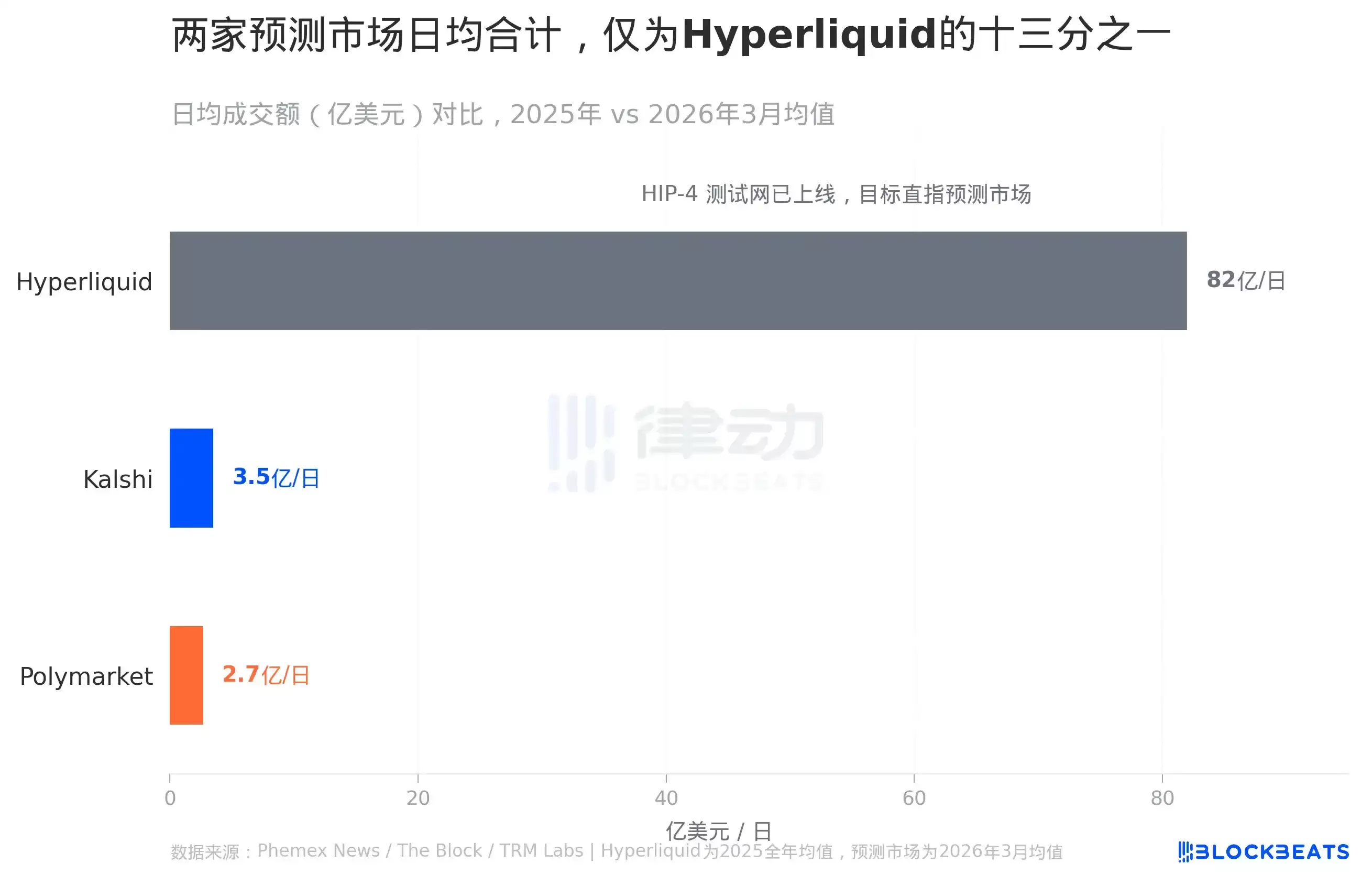

这才是真正的量级差距。Hyperliquid的日均成交额是82亿美元。而Kalshi在2026年3月的预测市场总成交额是104亿美元,摊到每天大约是3.5亿;Polymarket同期日均约2.7亿。两家加起来,日均约6.2亿美元。也就是说,Hyperliquid一天的交易量,需要Kalshi和Polymarket合力跑上13天多才能追上。

它们对此心知肚明。Polymarket的产品路线图里,2026年第二季度的关键节点写着“HIP-4监控面板”;Kalshi的工程排期表上,“Hyperliquid RPC节点同步”被列为最高优先级的P0任务。它们的目光,并非盯着币安或Bybit这样的巨无霸,而是牢牢锁定了Hyperliquid正在起草的HIP-4提案。该提案第4.2节写道:“任何用户都可在Hyperliquid上部署永续合约,只要其标的指数可验证、不可操纵且每分钟至少更新一次。例如选举结果、体育比分、CPI数据偏差等。”

这份提案在GitHub上的PR页面里有37条评论。其中一条来自匿名账户,时间是2025年12月18日,内容一针见血:“如果有人部署一个名为`2026_US_ELECTION_WINNER`的合约,并用Chainlink的CCIP喂价来结算,会怎样?如果这成为现实,Kalshi的核心知识产权就消失了。”这条评论至今未被回复,但提案状态已标记为“已批准”。

用户群体的割裂同样明显。Hyperliquid链上地址分布图显示,其前1000名活跃地址中,只有7个曾与Kalshi的预言机合约交互过,3个调用过Polymarket的结算函数。Hyperliquid的用户交易BTC时,看的是BitMEX的历史数据源;而Kalshi的用户打开SPX合约,看到的是标普道琼斯官网的实时成分股权重流。它们活在两个几乎不相交的宇宙里。

所以,这场竞争远非一场摆在明面上的擂台赛,更像是一场发生在巷子深处的贴身缠斗。Hyperliquid正试图把入口凿进预测市场的墙基里,而Kalshi和Polymarket,则在同一时刻把脚踩进了永续合约的地砖缝中。关键在于,谁能先让自己的流动性渗透进对方的缝隙,谁就能掌握下一阶段的定价权。4月21日那天,两家平台都没有发布冠以“战略升级”或“里程碑”的通稿,只有一行写给开发者的简短公告:“永续合约市场现可通过API v2.1访问。”——平淡得就像一次常规的服务器重启。

当Polymarket的BTC永续合约在链上生成第一个区块确认时,Kalshi的系统正在同步拉取CME的黄金期货实时报价;当Kalshi的首个Robinhood用户完成SPX合约入金时,Polymarket的前端正悄悄把静态的“10×”杠杆标识替换成动态计算值。没有庆祝,没有宣言。它们只是默默地把对方的名字,加进了自己的系统监控告警列表。真正的竞争,往往始于最安静的注视。