全球PC市场在经历了连续九个季度的增长后,终于踩下了刹车。不过,在一片“跌”声中,苹果Mac却成了那个特例——在内存供应紧张和成本持续攀升的背景下,它硬是走出了出货量与市场份额双双上扬的曲线。

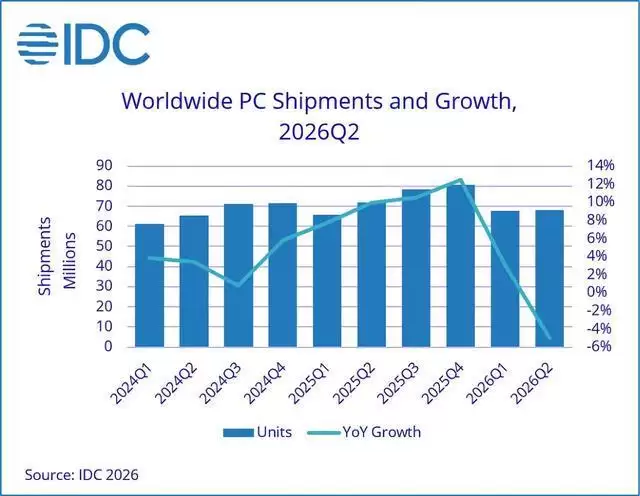

先说核心数据。调研机构的最新统计显示,2026年第二季度,全球PC出货量同比下降了4.9%,总数大约在6820万台左右。结束了自2024年以来那股持续增长的劲头。为什么会下滑?一个关键原因是,厂商们提前预判到内存供应会进一步收紧,于是纷纷提前备货,结果库存水平直接拉高了。

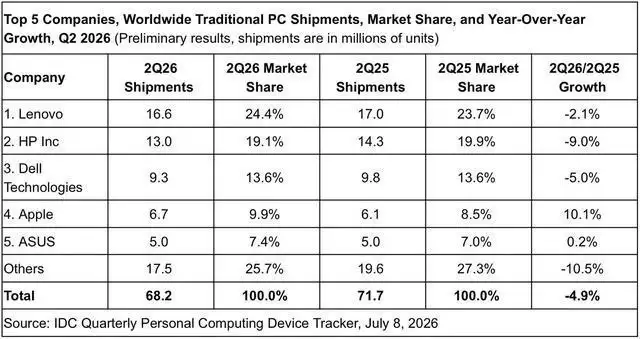

关键零部件成本一涨,终端售价自然跟着水涨船高。这几乎是整个行业的普遍操作:把压力转嫁一部分给消费者。但有趣的是,就在这个整体疲软的大环境下,苹果Mac本季度卖出了约670万台,同比增长10.1%,市场份额也从之前的8.5%一举提升到了9.9%。对比之下,联想、惠普、戴尔这几家头部厂商,在同一周期里全都录得了出货下滑。换句话说,在全球前四大PC供应商中,苹果是唯一一家实现显著同比增长的——即使它在内存涨价的时候,也对Mac进行了同步提价。

你可能会问,怎么就苹果逆势上扬了?时间点很关键。今年3月推出的MacBook Neo,正好踩在了这个节骨眼上。即便苹果在内存成本压力下对Mac产品进行了涨价,市场需求依然坚挺。这背后还有一个容易被忽略的逻辑:得益于横跨iPhone、Mac等硬件业务的规模优势,苹果在本轮内存短缺中,比其他厂商拥有更强的供应链议价能力,也因此获得了相对充足的内存配额。更好的供应保障,让它在整个行业普遍承压时,反而能继续扩大出货。

MacBook Neo以及整个Mac产品线的强劲需求,为苹果提供了增长动能。供应链那边传来的消息是,不少厂商还在忙着追MacBook Neo的订单。苹果自己也曾透露,整个Mac产品线需求旺盛,产能一度难以完全消化市场订单。所以你看,在内存价格上涨和供应受限的双重压力下,苹果反而成了PC市场里少数的“获益者”。

当然,换个角度看,传统PC厂商也没闲着。从收入维度来看,虽然出货量在减少,但通过提价,整体PC收入依然保持了增长趋势——平均售价的上涨速度,暂时跑赢了需求下滑的速度。不过,有行业观察人士认为,本季度或许就是苹果在这一轮行情中的阶段性“高位”了。毕竟,苹果在6月底实施了新一轮Mac涨价,这个影响预计要在后续季度才会慢慢显现出来。

对整个PC行业来说,这一轮涨价到底能持续多久,其实是个大问题。随着零售渠道慢慢消化掉那些按较高内存和SSD成本购入的库存,终端价格要继续维持在高位会越来越难。IDC研究总监Jitesh Ubrani的判断是,此轮内存短缺可能会持续到2028年初。在那之前,大宗RAM和SSD的价格压力,还有进一步恶化的可能。

IDC的最新数据已经摆在那里了:2026年第二季度,全球PC市场整体下滑4.9%。联想出货量虽然还是领先,但主要厂商都在承受出货和成本的双重挤压。展望今年下半年,市场增长预计还会进一步放缓。厂商们现在面临的局面是:一边要清理高成本库存,一边还要为2027年可能到来的新一轮内存涨价做预案。

在这一轮周期里,苹果以及其他大型硬件公司,凭借更大的采购规模、更稳固的供应商关系,在内存芯片资源争夺战中显然占尽了优势。相比之下,中小型PC厂商的日子就要难过多了——供应更紧张、成本更高、利润空间不断被压缩。内存短缺与价格上涨,早已从单一的供应链成本问题,演变成影响产业结构与市场格局的关键变量。而在这一场结构调整中,苹果Mac暂时站在了相对有利的那一侧。