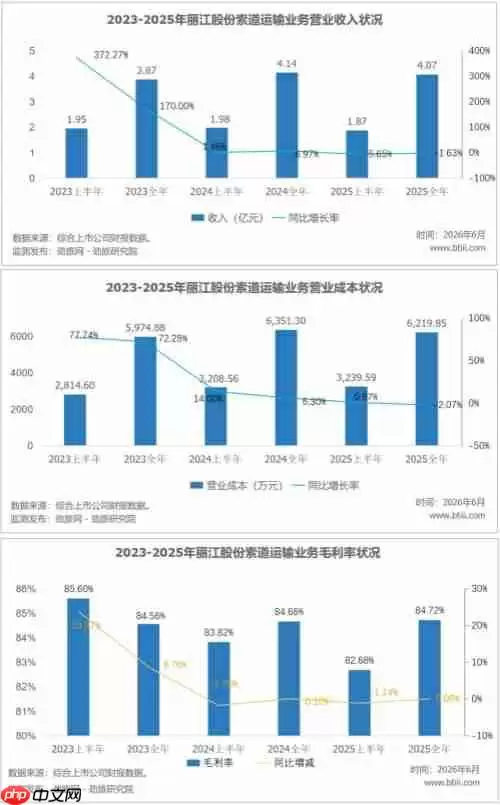

首先来看收入构成。索道运输依然是丽江股份最为稳定的利润来源,2025年贡献收入4.07亿元,占总营收的47.33%——几乎占据了收入的半壁江山。但值得关注的是,该项收入较上年同期微降1.63%,这一变动对全年整体业绩产生了拖累作用。公司年报对此作出了明确解释:上半年受不利天气影响,游客运输量同比下降。一边是自然条件不可控带来的不确定性,另一边是玉龙雪山景区的整体承载能力已逼近上限——尤其是冰川公园索道,运能基本触顶。在两条线夹击之下,这块稳定的现金流业务若想进一步发力,难度可想而知。

相比之下,酒店业务的表现可谓突出。该板块收入达到1.99亿元,同比增长18.88%,一跃成为拉动营收增长的首要动力。而“印象丽江”实景演出项目收入为1.41亿元,仅微增0.72%,更值得警惕的是其毛利率从55.67%下滑至51.63%,下降了4.09个百分点。原因较为清晰:成本同比上升10%,收入却几乎原地踏步,利润空间因此被明显压缩。

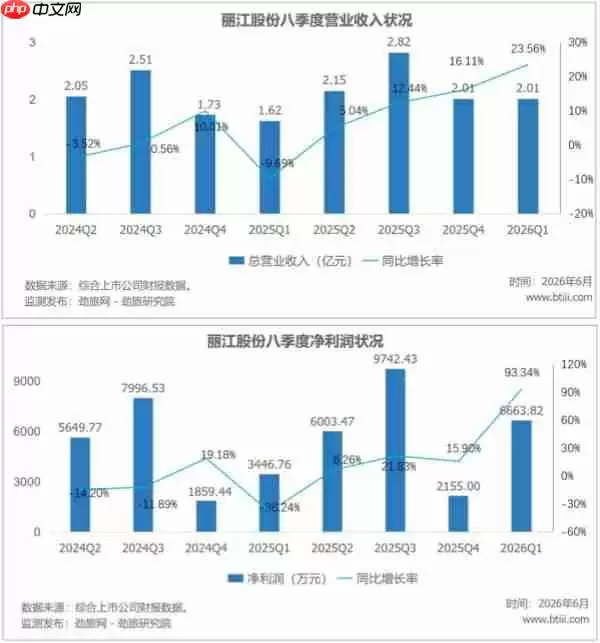

从盈利质量的角度审视,全年营收增长6.42%,但净利润增速仅有1.24%,两者之间的背离十分明显。数据背后反映的是成本与费用的双重压力:销售费用从2893万元大幅攀升至3627万元,增幅高达25.35%,远超营收增速;营业利润为3.06亿元,同比仅增长2.1%;利润总额为2.96亿元,增速2.3%,各项盈利指标均跑输营收表现。“增收不增利”的格局,已变得相当突出。

分区域来看,丽江本地市场实现收入8.11亿元,同比增长5.31%,略低于公司整体增速,这表明核心腹地的增长动能正在减弱。香格里拉板块收入为4340万元,增速达到31.64%,尽管这是一个亮眼的表现,但体量有限,仅占总收入的5.04%,目前尚难以支撑大局。酒店板块毛利率为23.18%,较上年提升了4.33个百分点,但这主要得益于收入增速快于成本增速,而非成本管控水平的实质性提升——实际上,酒店折旧费用同比激增27.70%,新增酒店仍处于前期投入阶段,远未进入回报期。在单体资产中,盈利能力最强的仍是云杉坪索道,净利润达6190万元;而和府酒店净利润仅为203万元,对应约7亿元的资产规模,资产使用效率明显偏低。

总结来看,丽江股份当前面临的核心矛盾已然清晰:索道业务仍是绝对支柱,贡献了接近一半的收入,但在三条索道中,冰川公园索道运力触顶,牦牛坪索道因改扩建暂时停运,目前仅有云杉坪索道正常运转——这种结构性的供给瓶颈,绝非简单优化运营就能解决。酒店业务虽然增长迅猛,但毛利率仅有23%,依靠规模扩张维持增长表象,难以真正提升盈利水平。2025年一季度利润翻倍更多是天气改善带来的短期客流红利,而非管理效能的实质性提升。利息收入归零、销售费用陡增、资产减值金额翻倍——这三个信号共同指向一个事实:容易实现的增量空间基本已经释放完毕,接下来需要面对的,是更深层次的结构性难题。