如果你手头有暂时不用的USDT,过去大多数人会先把它放进币安的活期理财赚点利息,等需要交易的时候再赎回。但现在币安推出的LDUSDT让这个过程有了新玩法——你不需要把资金从理财里取出来,就能直接把它用作合约保证金,并且理财收益还在继续累积。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

简单说,LDUSDT打破了「理财」和「交易」只能选一个的局面。对那些既想拿到稳定一点的小收益,又不希望错过合约交易机会的用户来说,这个产品的确多了一种选择。

下面我们会从它的核心机制、怎么操作申购与赎回,以及其中隐藏的风险一步步拆解,帮你全面看清再决定是否使用。

币安LDUSDT是什么?

LDUSDT是币安推出的一种收益型保证金资产,它把币安保本赚币USDT活期和合约保证金两项功能合在了一起。简单点说,你的同一笔USDT转成LDUSDT之后,既照常在活期理财里面产生利息,又可以直接当作U本位合约的保证金来用。这样资金使用效率一下子就提高了不少。

你可以在活期理财中直接把USDT换成LDUSDT,然后马上用它去开合约,而且持仓期间,理财收益依然在累积。

关键提醒:

- LDUSDT可不是稳定币。

- 它和USDT之间的兑换比例并不是固定1:1。

- 这个比例会随着活期收益率(APR)的累积而慢慢变化。

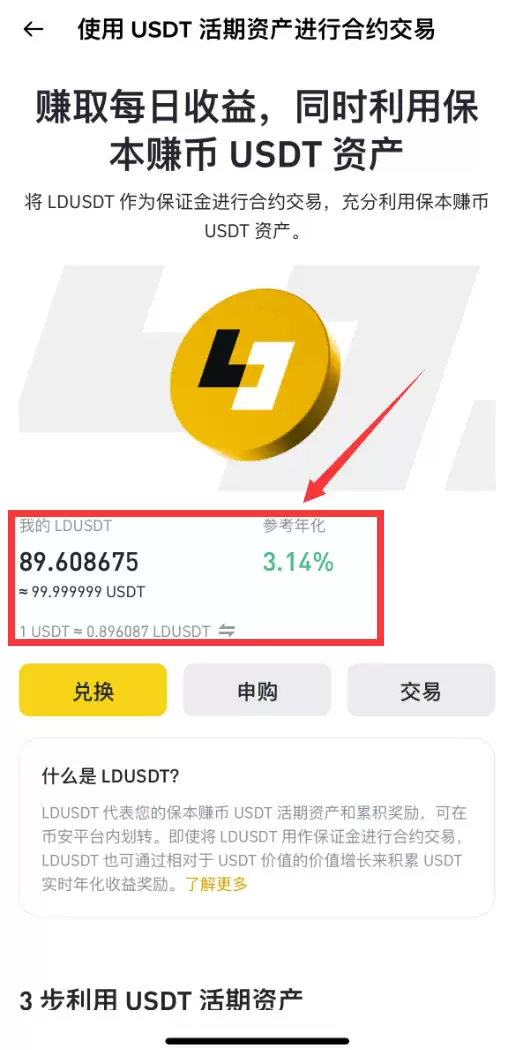

收益不会每天发到账上,而是通过兑换比例的逐渐升高体现出来。等你把LDUSDT换回USDT的时候,才能一次性看到这段时间赚了多少。

换个更直观的说法:LDUSDT就像一份「自带利息的合约保证金」,你不需要在惦记理财和开仓交易之间反复切换,资金周转起来也更灵活。

LDUSDT和币安之前推出的BFUSD有点像,但两者的收益来源逻辑不太一样:

- LDUSDT:收益主要来自活期理财底层资产的借贷利息。

- BFUSD:收益来自质押和套利策略产生的收入。

LDUSDT 与USDT 活期赚币有什么不同?

既然LDUSDT是从USDT活期赚币换过来的,那两者肯定有细微差别。下面这张表可以把它们到底差在哪摆清楚:

| 币安产品 | LDUSDT | USDT 活期赚币 |

|---|---|---|

| 收益来源 | USDT 市场借贷利率 | USDT 市场借贷利率 + 币安补贴 |

| 收益发放频率 | 不直接发放,体现在LDUSDT价值增长上 | 每天以USDT形式发放到账 |

| 申购方式 | 必须用USDT活期赚币来换购 | 直接用USDT申购就行 |

| 资金弹性 | 偏低(多了一步兑换步骤) | 较高(随时可买可卖) |

| 主要用途 | 用于U本位合约保证金 | 只作为活期理财资产持有 |

来拆开细说:

首先看收益,LDUSDT只能拿到市场借贷利率那部分收益,没有币安额外给的补贴(虽然补贴通常金额不大)。另外,因为必须先持有USDT活期赚币才能申购LDUSDT,赎回时就要多一步「把LDUSDT换回USDT活期赚币」的操作。

其次,LDUSDT的收益是直接长在资产价值里的,不会另外发到账上。举个例子,假设一开始1 USDT活期赚币能换 0.9 LDUSDT,一年后你用0.9 LDUSDT换回USDT,可能会得到1.05 USDT(这里只是用概念举例,实际数据以官方页面为准)。

不过,LDUSDT最大的价值在于它能直接当U本位合约保证金用,这样资金就可以撬动更多杠杆。而USDT活期赚币如果不开合约,就只能放在账户里等着拿利息。

所以说,如果你根本不碰合约交易,专门去买LDUSDT其实没什么必要;但如果你经常做合约,那用LDUSDT就能让资金利用效率高出不少。

币安LDUSDT申购操作步骤

想用币安LDUSDT,第一步要有一个完成身份验证的币安账户,并且把USDT存进币安的活期赚币产品。

如果你还没有币安账户,可以通过下面的官方链接注册并下载APP,配合视频教程来完成操作:

币安官网注册:https://static.jbzj.com/qkl/ba/bazc.html(复制网址到浏览器打开)

币安安卓版APP下载:https://static.jbzj.com/qkl/ba/baxz.html

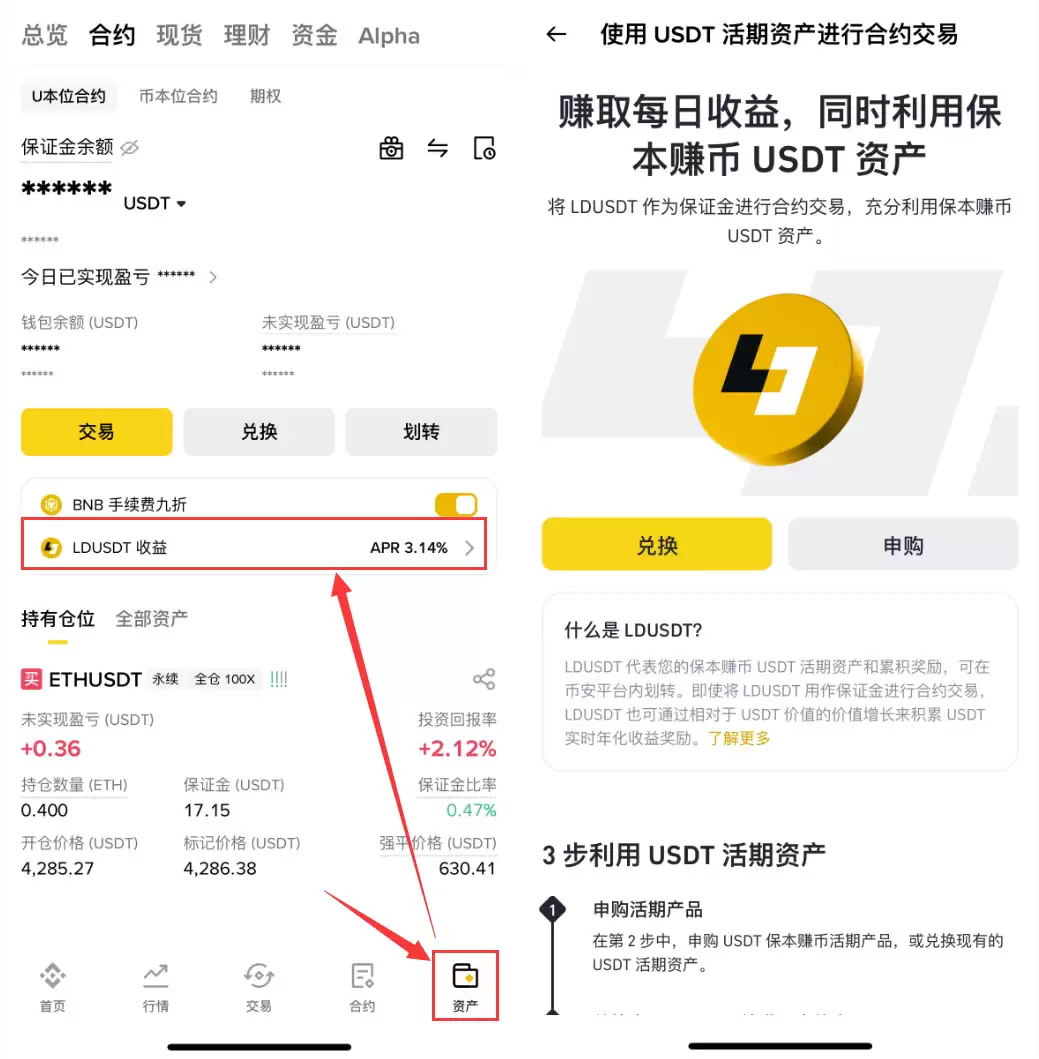

第一步:进入 LDUSDT收益页面

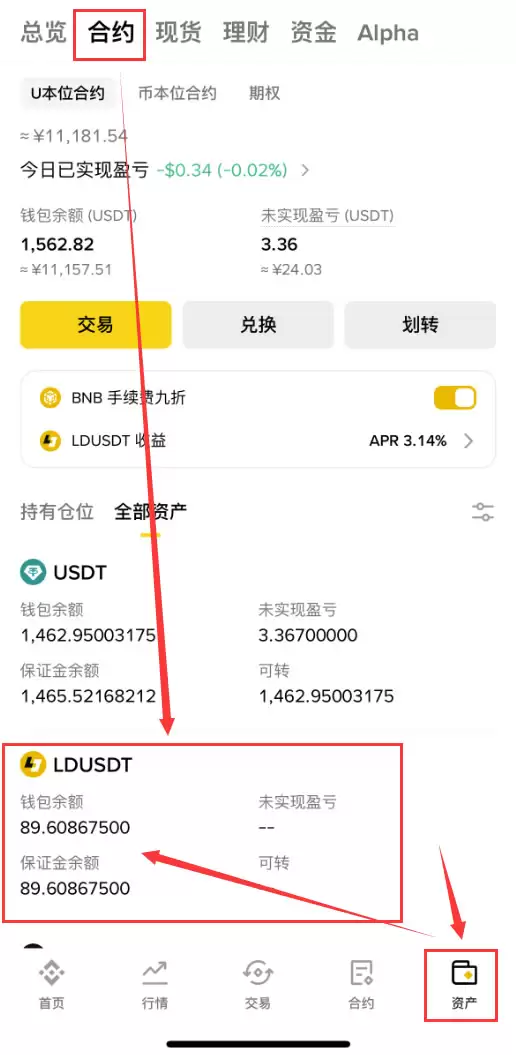

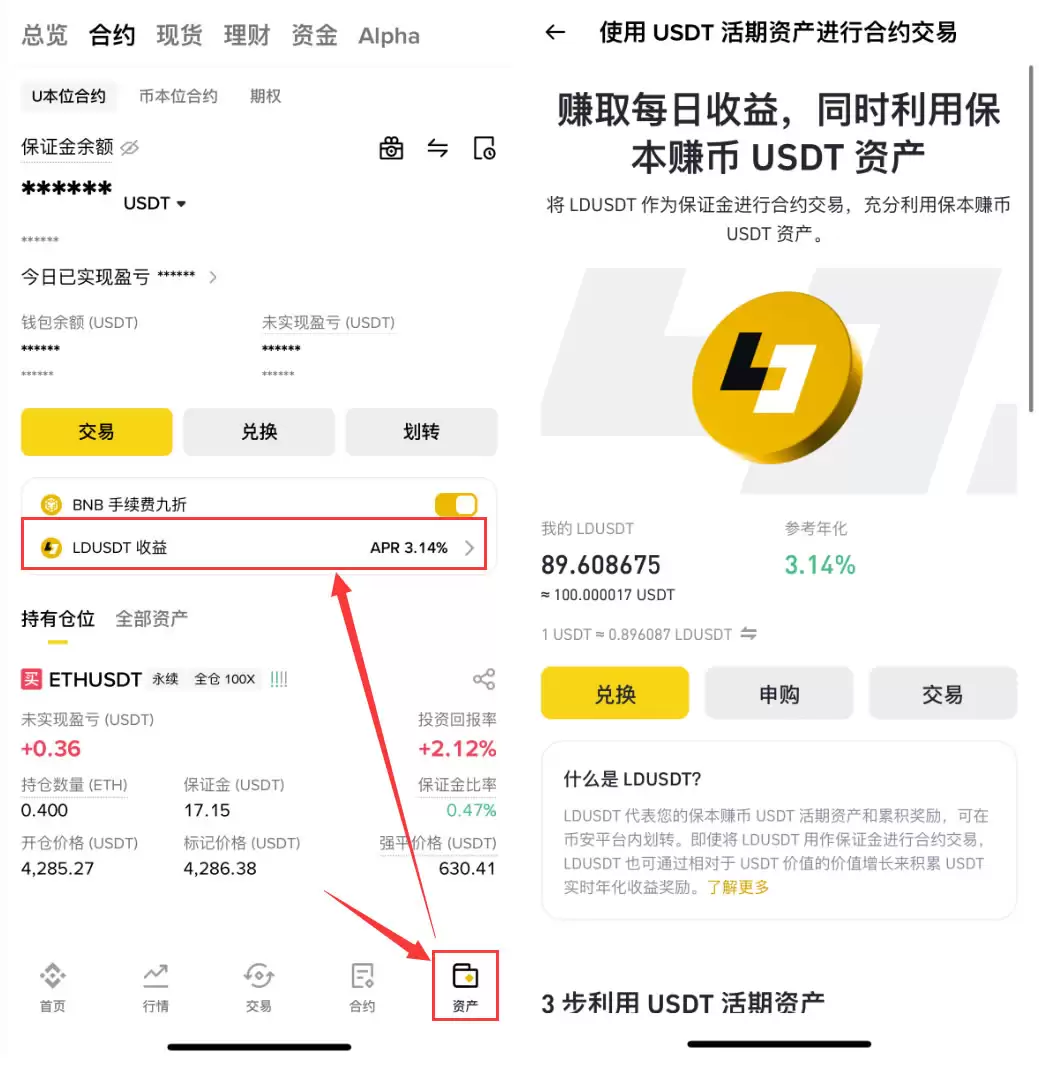

打开币安App(记得通过上面的官方渠道注册下载),进入【资产】页面,然后切换到【合约账户】。

点【LDUSDT 收益】,就会进入「USDT活期资产交易合约」的操作界面。

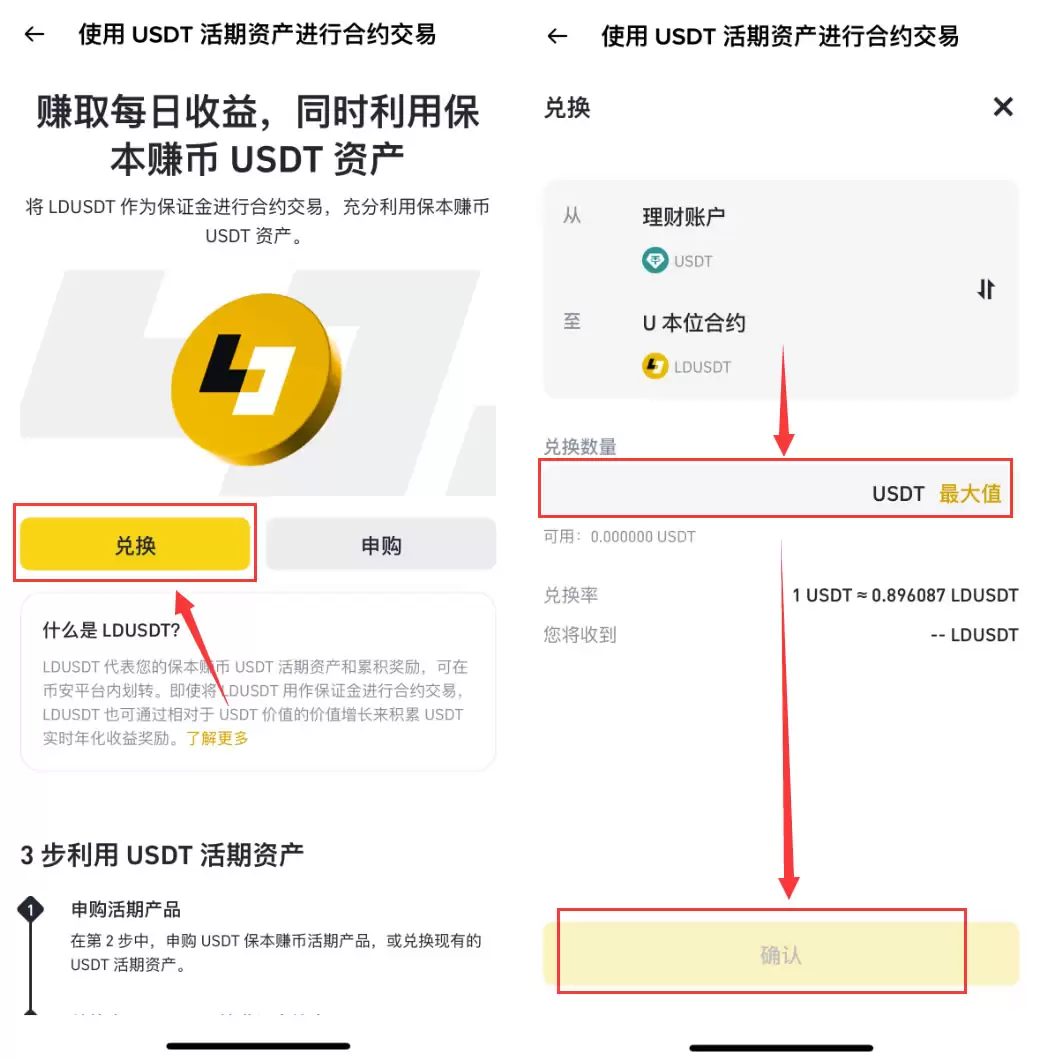

第二步:申购币安USDT 活期赚币产品

如果你已经持有USDT活期赚币,直接跳到第三步就行。

如果还没有,就在这个页面点【申购】,输入你要投的USDT数量,然后点【确认】就能完成申购。

第三步:选择兑换LDUSDT

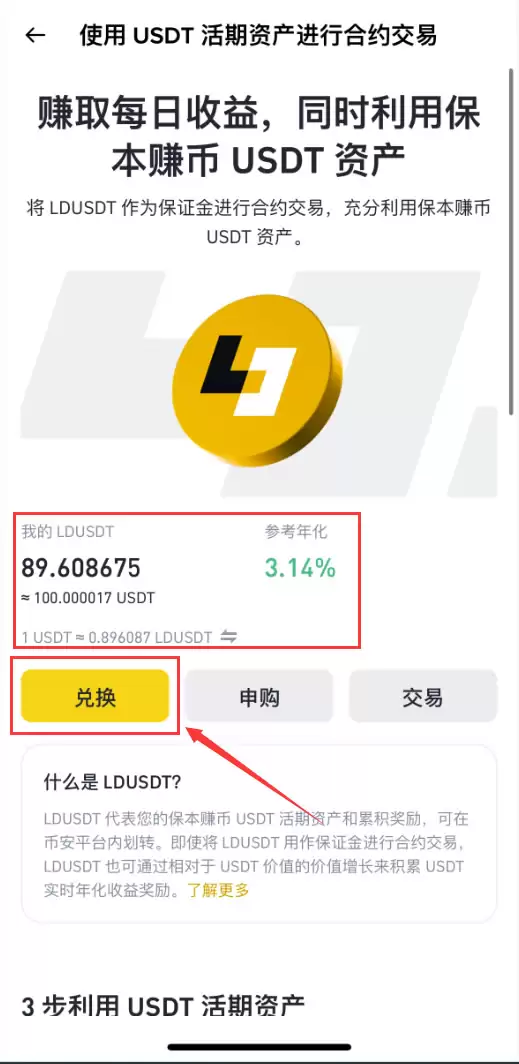

完成USDT活期理财申购之后,在页面点【兑换】,把持有的USDT换成LDUSDT。

输入你想换的金额,系统会自动显示兑换比率以及你能拿到多少LDUSDT。确认之后点【确认】就完成了。

兑换成功后,LDUSDT会自动存进你的合约账户。

新手容易忽略的一点:在开始合约交易前,请一定记得切换到「联合保证金模式」,否则LDUSDT不能当作保证金来用。

币安LDUSDT赎回操作步骤

第一步:进入LDUSDT收益页面

想把LDUSDT换回USDT,同样要回到「LDUSDT 收益」页面来操作。

打开币安App,进入【资产】页面,切换到【合约账户】,点【LDUSDT 收益】就能进到赎回界面。

第二步:选择交换LDUSDT

在页面中点【兑换】,把持有的LDUSDT换回USDT。

输入你想换回的数量后,系统会自动显示兑换比率和最终能拿回多少USDT(这里面已经包括了持有期间的累积收益)。

确认没问题后点【确认】,赎回就完成了。

持有币安LDUSDT 的好处

- 提高资金使用效率:理财收益和合约交易可以同时进行,一份钱干两份活。

- 省掉申赎的时间空档:不需要等每日结算,LDUSDT的价值随着时间自然增长,交易需求随时可以衔接上。

当然,LDUSDT只是让保证金更灵活,并不代表交易一定能赚钱。合约交易如果亏损了,账户里的LDUSDT价值一样会缩水。

持有币安LDUSDT 需要留意的风险

- 收益要等到赎回才显现:持有期间不会每天有钱到账,得等到换回USDT活期赚币时,才能看到并提取累积的收益。

- 兑换比例由平台决定:具体的兑换比率由币安的算法计算,用户需要信任平台的公平性。

- 平台集中风险:资金只能在币安内部使用,如果交易所出现安全问题或经营问题,本金有可能受到影响。

说到底,LDUSDT是币安设计的一种理财产品,所有收益的实现都依赖平台本身的信用。另外,USDT本身的价值风险也值得留意,虽然随着监管越来越严,USDT和美元的挂钩可能更加稳定,但谈不上绝对没有风险。

用LDUSDT 之前还要注意这些

实际操作LDUSDT时,有几个细节不能忽略:

使用场景有限

LDUSDT只能用在U本位合约里,并且必须把账户切换到联合保证金模式才能当保证金用。

没有开启联合保证金模式的话,LDUSDT就不能参与合约交易。

举个例子,你手里有100个LDUSDT,只有开启联合保证金模式之后,这笔钱才会显示成可用保证金,才能用来开仓。

抵押品价值的差别

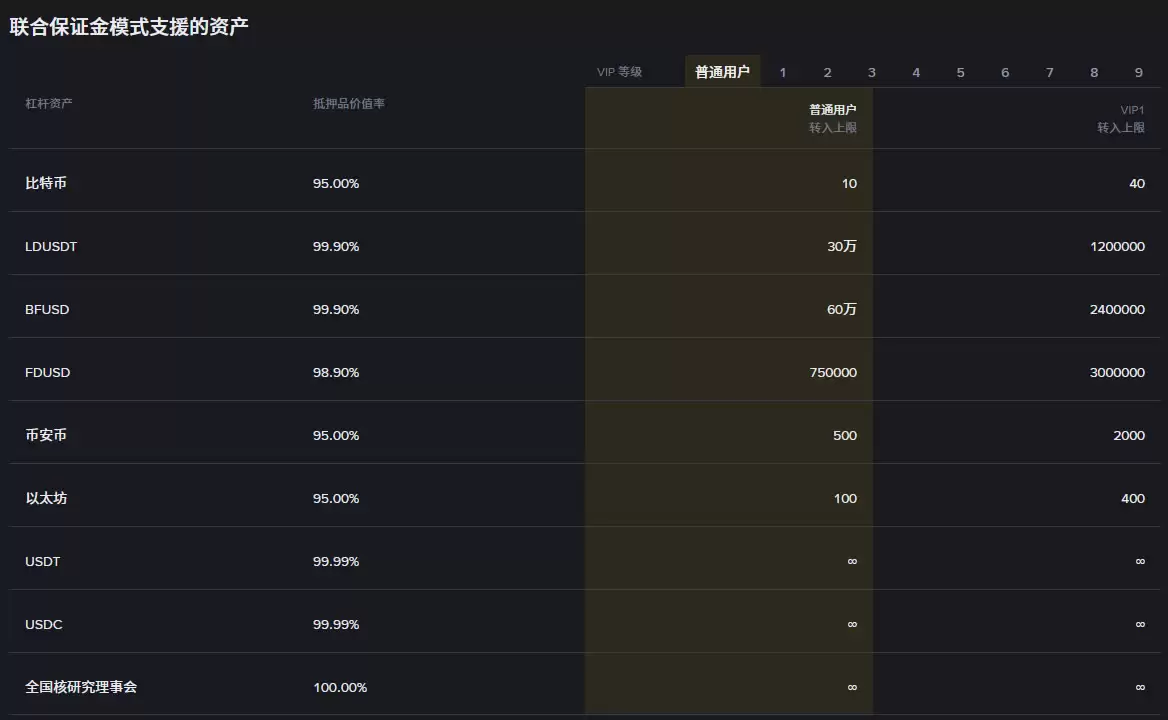

在联合保证金模式下,不同资产的抵押品价值率(Haircut)不一样,这会影响你能动用多少资金:

- LDUSDT:抵押资产价值率为 99.90%

- USDT:抵押资产价值率为 99.99%

简单说,用LDUSDT当保证金时,能用的价值比直接用USDT要稍微低一点,所以开仓前要盯紧实际可用的保证金数量。

收益上限的差别

持有LDUSDT不能享受到原有USDT活期赚币的「额外分级APR」,只能拿到基于市场利率的收益。

如果你的资金量本身没有达到额外分级APR的门槛,那直接持有原来的活期赚币产品反而可能拿到的收益更多。

所以说,LDUSDT更适合那些既想做合约交易,又不想放弃理财收益,追求资金利用率最大化的投资者。

如果你更看重最高活期收益,而且短期内不打算做合约,那原来的活期赚币产品可能是更直接的选择。

在用LDUSDT之前,最好先想清楚自己的真实需求——是更偏向稳定收益,还是希望同时兼顾交易和理财。

最后总结

对资金量有限的用户来说,怎么让一笔钱发挥更大作用确实是值得琢磨的事情。很多人第一反应是放大杠杆、以小博大,但这样做往往伴随很高的风险。

如果你对加密货币和合约交易还不太熟悉,与其急着加杠杆,不如先看看有没有其他提高资金效率的方法。

LDUSDT把币安保本赚币的活期收益和合约保证金功能结合在一起,让同一笔钱同时在理财里生息和在交易中灵活使用,确实能让资金利用率往上提一个台阶。

只要操作正确,又控制好风险,你就不用在稳定收益和交易空间之间做取舍,而是两者都能兼顾。下次手头有闲置USDT的时候,可以试试看LDUSDT,说不定能为你的投资组合多开一扇窗。

风险提示:本文内容仅提供信息参考和学习用途,不构成任何投资建议、交易建议或收益承诺。加密货币及市场衍生产品波动较大,价格预测及相关数据请以官方公告、交易所实时页面及可信行情平台为准。投资者应根据自身情况独立判断和谨慎决策,并自行承担相应风险。