过去一周,PC硬件领域的热议焦点几乎都围绕着“成本”展开。产业链上游的波动已清晰反映到产品规划与定价策略中。Intel方面确认了新一轮涨价举措,DRAM与NAND的上涨趋势虽然有所放缓,但尚未见顶。更值得关注的是,国产存储正式进入国际大厂的零售供应链,这一变化无疑值得被载入行业里程碑。

Intel确认部分CPU涨价,Nova Lake新规格曝光

上周,Intel官方正式确认了一项调整:受供应链成本上升及市场需求持续旺盛影响,公司已上调部分消费级Core Ultra 200S Plus系列以及Xeon服务器处理器的官方建议零售价(RCP)。这是Intel今年首次公开承认桌面CPU价格变动。

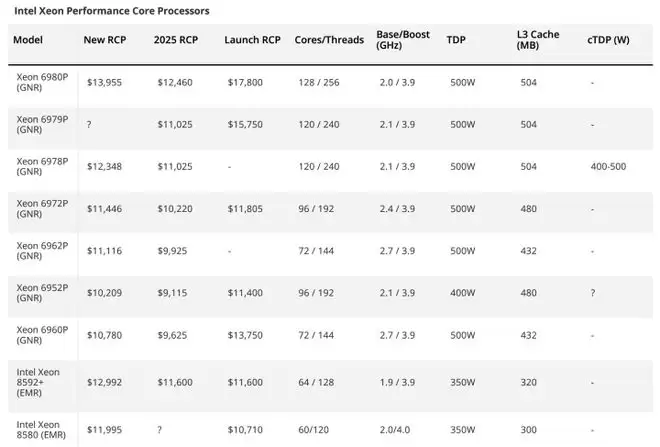

需要强调的是,此次并非全线普涨,仅针对特定型号。例如今年3月发布的Core Ultra 7 270K Plus和Core Ultra 5 250K Plus,价格直接上涨30至50美元。而面向服务器的Xeon 6处理器更为显著,部分型号涨幅超过1000美元。

(图片来自Tom's Hardware)

对于DIY市场而言,CPU涨价直接导致整机成本进一步攀升。当前AI服务器需求持续强劲,不断挤占先进制程产能,加上DDR5与NAND价格同步上涨,下半年PC整机降价的可能性微乎其微。对于DIY玩家来说,今年下半年恐怕要做好“性价比”越来越难实现的准备。

鲜辣酷评:CPU重新进入涨价周期,DIY装机的“性价比时代”正面临新的成本考验。

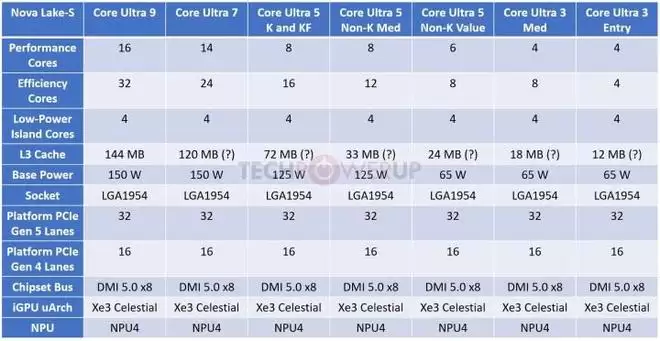

此外,预计今年底发布的Nova Lake-S桌面产品线也有新消息曝光。多家外媒援引供应链信息称,该系列将新增两款22核心的Core Ultra 5型号,并首次采用Big Last Level Cache(大容量末级缓存)设计,最大可配备144MB缓存。这显然是针对游戏性能的提升,直接对标AMD的X3D系列。

(图片来自TechPowerUP)

可以说,Intel的转型方向颇为迅速。当核心数量竞争进入瓶颈期,未来高端CPU的较量将不再聚焦于核心数量,而是比拼缓存、延迟优化与游戏表现。高端市场的竞争只会更加激烈。

DRAM、NAND涨势放缓,国产存储打入国际供应链

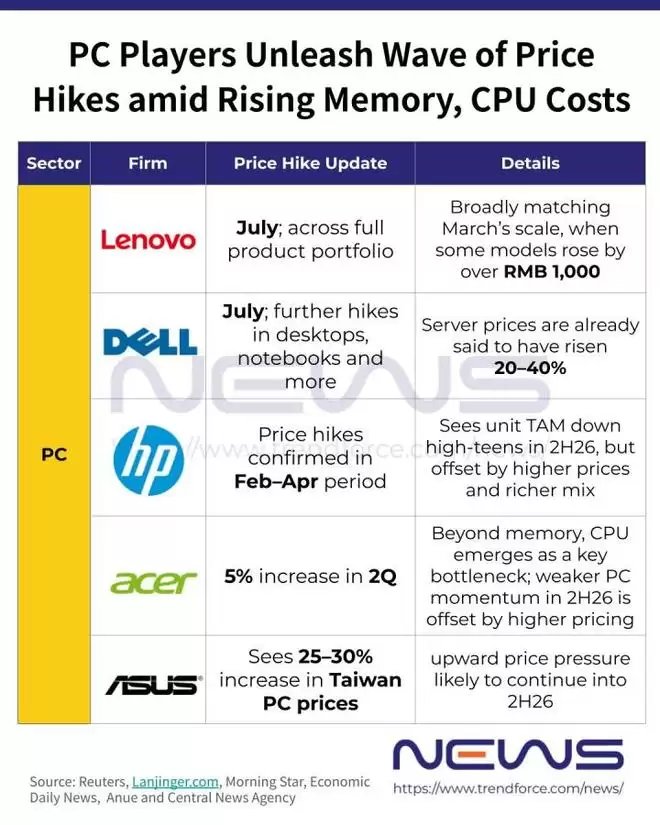

存储领域的涨价势头确实有所放缓。TrendForce上周发布的最新报告指出,尽管AI服务器需求仍在拉动DRAM与NAND涨价,但PC与手机厂商的采购已趋于谨慎,消费级市场的承受能力接近上限,因此涨势开始降温。

(图片来自TrendForce)

报告预计,今年第三季度DRAM与NAND的平均价格仍会上涨,但涨幅将显著低于此前预测。业内普遍认为,AI带来的存储产能重分配远未结束,PC行业短期内难以回到“白菜价”时代。SSD与内存条在未来几个季度大概率将继续维持高位运行,只是涨势趋缓。

鲜辣酷评:存储涨价并未终结,只是从“狂飙”进入“慢涨”阶段。

还有一个值得关注的变化。Tom's Hardware报道指出,部分联想零售笔记本已开始采用长江存储(YMTC)的NAND SSD,而非清一色的三星、西数、美光产品。

(图片来自YMTC)

这一事件的意义在于,国产NAND不仅在国内OEM市场占据份额,还真正进入了国际品牌的消费级产品供应体系,这是供应链层面的重要突破。对于PC厂商而言,多元化采购既能降低成本,又能保障供货安全。对于消费者来说,既然产品已通过联想这样的整机大厂验证,其稳定性与体验无需担忧。

AMD显卡受显存涨价冲击,下半年价格承压

存储涨价的影响持续扩散,这次波及到显卡领域。多家媒体从Board Channels渠道获悉,AMD Radeon显卡所用显存的采购成本在7月仍将上涨。AIB厂商普遍承受巨大压力。AMD已向蓝宝石、华硕、XFX讯景、瀚铠等主要合作伙伴发出通知,从7月起,GPU核心与GDDR显存配套的供货价格整体上调,幅度约10%。

(图片来自AMD)

回顾2025年,AMD凭借长期协议价有效平抑了显存成本波动,显卡终端价格持续稳定。但进入2026年,协议到期叠加显存市场一路走高,这已是AMD半年内第二次因显存成本调价。

业内专家指出,当前GPU市场最大的变数已不在核心芯片本身,而是显存、PCB、电源等外围元器件。无论选择AMD还是NVIDIA,未来显卡价格都将跟随供应链成本波动。因此,如果你近期确有升级游戏平台的计划,不必苦等降价——在当下成本主导的市场中,车企降价易,显卡降价难。

鲜辣酷评:决定显卡价格的不只是GPU,显存已成为新的“定价权”。