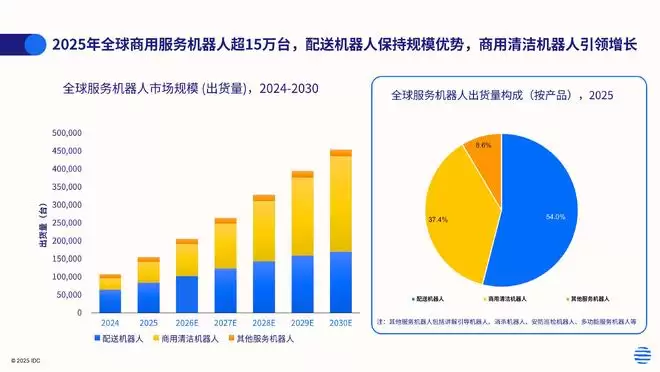

国际数据公司(IDC)最新发布的2025年全球商用服务机器人市场报告显示,该领域延续了强劲增长势头,全年市场规模达到13.7亿美元,同比攀升35.7%;出货量约15.5万台,同比增幅更是高达44.1%。这两组数据清晰描绘出一条陡峭的增长曲线,反映出市场正处于高速扩张期。

更值得关注的是,这一增长趋势远未见顶。IDC预测,2026年至2030年间,市场出货量复合增长率仍将维持在15.1%左右。按照这一节奏,到2030年,全球出货量有望攀升至45.4万台,对应的市场规模也将膨胀至31.7亿美元。简而言之,这条赛道的增长正在持续加速。

商用清洁机器人领跑市场增长,配送机器人保持规模优势

从细分品类来看,商用清洁机器人在2025年展现了最为迅猛的增长势头。全年出货量约5.8万台,同比飙升83.8%,几乎实现翻番;市场规模超过7.6亿美元,同比增长48.5%。这一增长的驱动力来自多个方面:中国市场的规模化部署持续放量,欧美地区的渗透率稳步提升,日本及亚太市场则进入更新换代的需求释放周期。多方合力,共同推动清洁机器人领域实现高增长。

配送机器人虽然增速相对温和,但其规模优势依然显著。2025年全球出货量约8.4万台,同比增长30.2%;市场规模超3.8亿美元,同比增长25.4%。餐饮、酒店、医疗等场景的需求仍在持续增长,加之全球范围内劳动力短缺和智能化升级的内在需求,配送机器人的市场基本盘保持稳固。

全球化成为产业发展主线,中国厂商持续引领全球市场

目前,全球商用服务机器人市场已进入多区域协同增长阶段:成熟市场持续扩容,新兴市场保持高增长。2025年,中国、西欧、日本、美国以及亚太(不含中国、日本)五大区域市场,合计贡献了全球出货量的约92.1%。其中,中国以约38%的份额牢牢占据全球首位。而增长最快的区域是拉丁美洲,出货量同比增幅高达84.4%,新兴市场的巨大潜力正在逐步兑现。

中国厂商在这一轮全球化浪潮中表现尤为突出。凭借完善的制造体系、成熟的供应链能力以及AI技术的快速迭代,中国企业在产品性能、智能水平和成本控制上形成了显著优势。2025年全球出货量前十的厂商中,中国公司占据了压倒性多数,合计出货量占比超过90%。擎朗智能、普渡机器人、高仙机器人位列全球前三,三家合计拿下约53.2%的全球出货量。值得注意的是,这三家企业的海外收入占整体营收比重均已超过65%——全球化运营能力不再是锦上添花,而是实实在在的增长引擎。

具体来看:擎朗智能延续了全球商用服务机器人出货量第一的地位,在配送机器人领域持续领跑;同时,其商用清洁机器人业务出货量同比增长超过800%,第二增长曲线已初步成型。普渡机器人则坚持配送与清洁双线并行,两大品类协同发展,其中清洁业务增速更快。高仙机器人继续保持全球商用清洁机器人销售额和出货量双第一的位置。作为这一赛道的开拓者和定义者,高仙依托的是持续迭代的产品创新力,以及深度适配多元场景的完整解决方案——这正是其守住领先地位的关键所在。

当然,全球化竞争的内涵正在不断演变。从早期的市场拓展,正逐步转向全球运营能力的全面比拼。欧美及新加坡的厂商也在积极行动,例如LionsBot正在拓展西欧、美国和中东非市场,Bear Robotics则依托LG的全球合作网络,加速布局美国、西欧和亚太。未来,品牌建设、本地化运营、服务体系和生态合作能力,将决定谁能在这场竞争中笑到最后。具备完整全球运营能力的企业,无疑将在下一轮竞争中占据主动。

应用场景持续拓展,机器人向更复杂环境延伸

随着自主导航、多传感器融合和环境感知能力的不断提升,商用服务机器人的应用边界正在快速向外拓展。行业渗透率持续提高,场景也日益复杂:从室内走向室外,从相对稳定的环境延伸到开放、动态的场景。

具体到细分市场:配送机器人的主要应用集中在餐饮、酒店、楼宇、文娱和零售五大行业,这五个领域占全球出货量的92.8%,医疗和教育行业的增长潜力也在逐步释放。商用清洁机器人的主力场景则是楼宇、零售、交通、酒店和餐饮,前五大行业合计占比72.9%;医疗、物流和工业领域正成为新的增长极。

室外服务机器人的商业化进程明显提速。随着室外自主导航、环境感知和安全避障能力的日益成熟,2025年全球室外服务机器人出货量同比增长62.2%,在外卖配送、园区配送、道路清扫、安防巡检等场景中实现了快速发展。这一增速充分说明,室外场景的大门正在被真正打开。

IDC中国机器人与具身智能领域研究经理李君兰的判断值得关注:全球服务机器人市场正迈入高质量发展阶段,未来的竞争将从单一产品能力,转向产品、AI能力与场景化解决方案的综合较量。换言之,单点突破的时代正在过去,系统性能力才是真正的护城河。