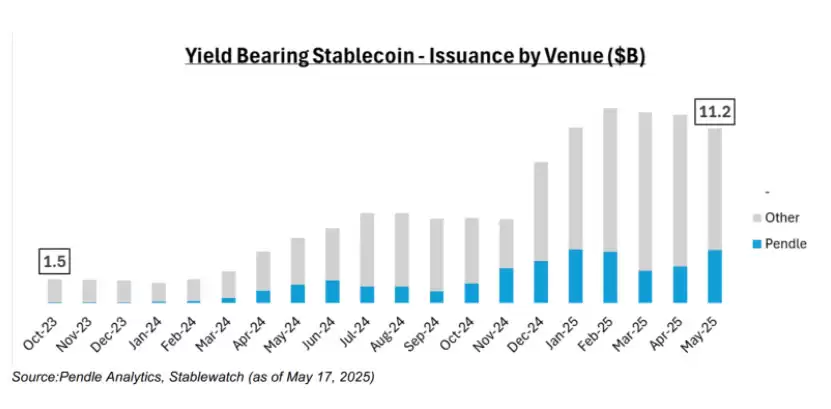

收益型稳定币的市场规模正在经历一场爆发式增长——从数据来看,其流通量已经飙升至110亿美元,占到整个稳定币市场的4.5%。要知道,2024年初这个数字还只有15亿美元,市场份额也仅1%。这样的增速,在整个加密资产领域都算得上罕见。

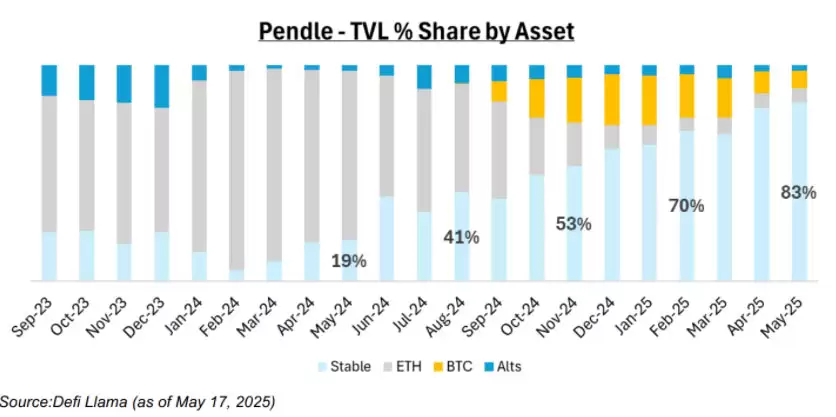

更值得关注的是,收益型稳定币在整个锁仓价值(TVL)中的占比已经从一年前不到20%跃升至83%。与之形成鲜明对比的是,以太坊等传统加密资产的占比则从80-90%急剧缩水至10%以下。这意味着,资金正在主动从单纯的“持有”转向“生息”——市场逻辑已经变了。

从具体结构来看,Ethena发行的USDe稳定币目前占据了Pendle平台上75%的稳定币TVL,一家独大。但Open Eden、Reserve、Falcon等新玩家的入场正在改变这个格局:非USDe资产的份额在一年内从1%增长到了26%,说明这个市场远未定型,竞争才刚刚开始。

这场浪潮中最大的受益者之一,是去中心化协议Pendle。它允许用户锁定固定收益或对浮动利率进行投机,本质上是一个收益率的“交易市场”。根据Pendle与Cointelegraph分享的报告数据,目前Pendle占据了收益型稳定币总锁仓价值的30%,大约30亿美元。而稳定币在其自身40亿美元总TVL中的占比已经达到83%——一年前这个数字还不到20%。反观以太坊(ETH)等曾经占据Pendle TVL 80%至90%的资产,如今已萎缩到不足10%。

传统稳定币如USDT和USDC有一个“硬伤”:它们并不向持有者传递利息。Pendle估算,以超过2000亿美元的流通量和美联储4.3%的利率水平计算,稳定币持有者每年错失的收益超过90亿美元。这个数字本身,就是收益型稳定币崛起的最大驱动力。

上图展示的是Pendle按资产划分的TVL占比变化。稳定币的崛起肉眼可见,而ETH的占比则被压缩到了几乎可以忽略的程度。来源:Pendle

监管清晰度提升惠及稳定币

收益型稳定币的快速增长,离不开监管环境的转暖。在特朗普政府时期,美国证券交易委员会(SEC)在2月批准将收益型稳定币视为受证券监管的“证书”,而不是一刀切地禁止。这项批准允许收益型稳定币在注册、披露和投资者保护等特定规则下运营——相当于给了它们一个合法的“准生证”。

与此同时,拟议中的法案如《稳定币透明度和问责制以改善账本经济法案》(STABLE)和《指导和建立美国稳定币国家创新法案》(GENIUS),也都释放出积极信号。监管层面的清晰度,正在为这个赛道铺平道路。

在此基础上,Pendle预计未来18至24个月内,稳定币总发行量将翻倍至5000亿美元。而收益型稳定币的市场份额有望达到15%,即发行量增长到750亿美元——相当于目前110亿美元的7倍。这个预测如果成真,意味着一个全新的千亿级赛道正在形成。

上图展示了收益型稳定币发行量的增长轨迹。来源:Pendle

Pendle将重点转向收益市场

Pendle最初靠空投挖矿起家,但现在它的定位已经清晰转向:成为去中心化金融(DeFi)中收益市场的基础设施层。换句话说,它不再追逐短期的“撸毛”红利,而是做起了“收租”的生意——搭建一个让所有资产都能生息交易的基础平台。

目前,Ethena的USDe占Pendle稳定币TVL的约75%,是绝对主力。但过去一年中,Open Eden、Reserve、Falcon等新项目的非USDe资产占比已从1%上升至26%,说明市场正在多元化。此外,Pendle也在扩展以太坊之外的网络,计划支持Solana等链,并与Aa ve以及Ethena即将推出的Converge区块链进行整合。

这几年,加密领域对收益生成策略的兴趣激增,零售和机构投资者都在想方设法让自己的数字资产“跑起来”而不是躺在钱&包里。5月19日,混合现金和加密薪资提供商Franklin宣布推出Payroll Treasury Yield,利用区块链借贷协议帮助公司从薪资资金中获取收益——这又是一个典型例子:收益型稳定币的应用场景正在从单纯的投机工具,演变为真实的生产力工具。