这套稳定币方案打破了 USDC 和 Tether 的旧模式——它不让资金流入中心化机构的账户,而是反哺给社区和产品本身。

以下是编辑整理的原文,方便大家理解。

真正的稳定币生态需要什么

HUSD 要讲的,是一个如何改变一个已有数百亿美元规模的稳定币市场玩法。Hyperliquid 最早是靠永续合约去中心化交易所(perp DEX)这个定位打出来的,当时比 dYdX、GMX 这些老玩家更顺滑。随着产品吸引到越来越多用户,又逐步上了现货交易,它慢慢长成了一个能和 Binance、Coinbase 正面对垒的平台。而现在,这个生态系统瞄准的新目标是法币稳定币的双头垄断——Circle 和 Tether。

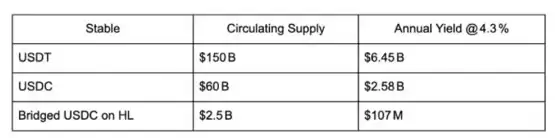

目前,有相当规模的跨链 USDC 被锁定在 HyperCore 的订单簿中,并且能产生利息收益。这些收益每年为 Circle 带来一笔可观的收入,全部落进其私人资产负债表。每一笔新存入的 USDC,都在继续给 Circle 的现金流添柴。但换个角度想——如果这笔价值不流向 Circle,而是用来壮大 Hyperliquid 自身呢?既然有机会改一改规则,为什么还要被 USDC 那种旧模式绑住?

继续用旧稳定币,究竟损失了什么

随着 Hyperliquid 在链上交易领域的影响力越来越大,法币稳定币的净存款也跟着水涨船高,为永续合约和现货交易提供流动性。想象一下,如果 Hyperliquid 未来增长 10 倍、100 倍甚至更多,继续沿用传统稳定币的代价会越来越高。这些稳定币层面的价值,最终只有两个去向:要么继续流入 Circle 和 Tether 的口袋,要么回流到 Hyperliquid 自己的生态里。

一个专为 Hyperliquid 设计的新型稳定币

「援助基金」通过自动回购 HYPE 已经证明了一件事:协议赚到的现金流完全可以直接回馈给社区。不久前的一个统计周期内,援助基金就从市场上回购了数百万美元的 HYPE。(当然,需要提醒一下:回购机制并不等于价格一定会涨,市场波动随时可能出现。)

HUSD 延续了同样的思路,只不过战场换到了稳定币层面。简单来说,HUSD 产生的利息收入中,相当一部分会被拿去买 HYPE,然后再把这些 HYPE 投到 Hyperliquid 生态的不同增长方向。也就是说,你每次用 HUSD,其实都在为 HYPE 创造买入需求,同时把价值重新导回 Hyperliquid 的发展里。

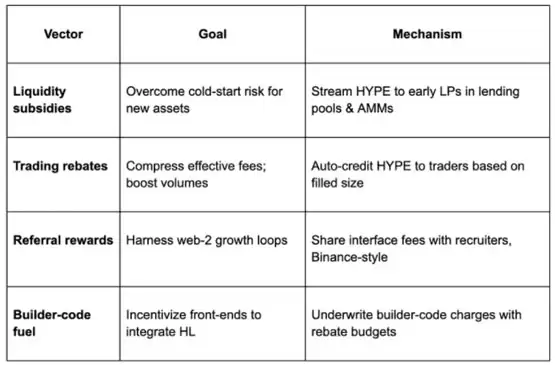

回购来的 HYPE 会怎么用

HUSD 如何给 Builder Code 模式加油

HUSD 对推动 Builder Code 这场游戏很关键。Builder Code 是 Hyperliquid 里的一个原生功能,它允许界面运营者在替用户下现货或合约订单时收取一定费用。说白了,它就是给 Hyperliquid 的“最后一公里分发”找到了一条变&现路——只要能吸引并留住用户,任何人都可以通过 Builder Code 搭出一个交易业务,不受技术和流动性的限制。

这类业务的单位经济回报可能挺诱人,但现阶段新品牌依然面临冷启动难题,各个接口之间的护城河也不明显。HUSD 的作用,就是帮这些“Hyperliquid 混合体”启动起来,同时让它们通过差异化找到自己的位置。

通过 HUSD 来补贴 Builder Code 的费用,接口可以向用户收取较高的费率,而用户实际付出的成本不变。接口能实时拿到收入,然后把这些钱继续投到增长策略里。

举个例子:假设某个接口获得了 100 HUSD 的返利预算。所有带有其 Builder Code 的合约交易都会被记录,用户的返利余额会慢慢累积。在用户真的开始承担费用之前,这个接口至少可以处理约 10 万美元的合约交易量(按照 0.1% 的手续费来算)。同时,接口运营者还可以把 Builder Code 带来的收入继续用到拉新和用户留存上。(注:以上数字仅为辅助说明的示例,实际数据请以交易所实时页面为准。)

以上就是 HUSD 如何给 Hyperliquid 生态注入“实时增长”动力的思路。最后需要强调一点:本文所有内容仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币波动较大,具体价格、市值、交易量等数据请以官方公告、交易所界面及实时行情平台为准。市场有风险,投资需独立判断、谨慎决策。