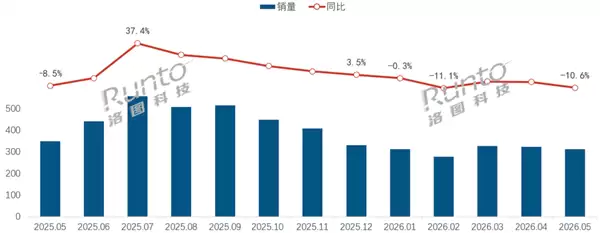

7月6日,洛图科技发布了2026年5月国内主流电商平台移动电源的线上监测报告。这份报告揭示了一个正在发生的结构性变化:整体市场销量下滑,但销售额基本持平,而平均成交价格则明显上扬。

从数据来看,尽管5月正值618大促预热期,线上零售量仍同比下滑10.6%,降至312.3万台。然而,整体销售额稳定在4.3亿元,与去年同期基本持平。这背后的主要推动力来自均价——137.1元的市场平均成交价同比上涨12%。这一数字清晰地表明:消费者的选择正在发生变化,他们不再只关注最便宜的入门款,而是开始倾向于具备快充、自带线、大容量等附加功能的中高端产品。这些机型的销售占比持续提升,从而拉高了整个市场的价格中枢。

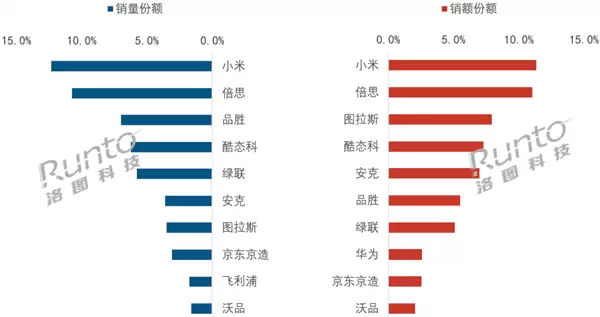

品牌竞争格局同样在发生变化。一个明显的信号是,头部品牌的马太效应正在加剧。销量前四名的品牌合计占据了36.4%的市场份额,这一比例比去年同期提升了7.6个百分点。

具体排名方面,小米以12.4%的销量份额稳居线上销量和销售额双料冠军。这并不令人意外,凭借其手机生态和强大的渠道能力,小米在10000至20000mAh这一主流容量段布局了完善的产品线,牢牢抓住了最广泛的消费群体。倍思以10.8%的份额紧随其后,其核心竞争力在于清晰的快充、多接口和自带线产品矩阵,能够覆盖手机、平板到办公设备的多设备补能场景,销量和销售额环比均呈增长态势。

品胜与酷态科分列第三和第四位,但两者路径截然不同。品胜坚守平价基础容量市场,受众基数非常稳定;而酷态科主打高性能、高功率定位,从销售数据可见,其销售额排名远高于销量排名,高端化策略效果显著。

其余品牌则在差异化道路上各显神通。图拉斯是一个有趣的案例,它通过磁吸、轻薄等场景化产品将客单价拉得很高,销售额份额显著高于销量份额。安克则长期在高端充电配件领域维持良好口碑。绿联凭借数码全品类的生态优势,保证了稳定的出货量。

总而言之,充电宝早已成为通勤、差旅、户外和移动办公场景中的刚需配件。但消费者的选购逻辑已经彻底改变。大家关注的焦点不再仅仅是容量和价格,而是快充协议是否兼容、设计是否便携、是否自带线、安全认证是否齐全、能否同时为多个设备充电——这些综合体验才是决策的关键因素。产品的价格分层,也正是由这些功能差异所决定的。