7月4日,一则行业重磅消息引发广泛关注。在AI浪潮中,英伟达(NVIDIA)率先尝到甜头,其GPU毛利率高达70%,已相当惊人。但与当前存储芯片行业的利润相比,简直是小巫见大巫。甚至有业内人士调侃,英伟达卖GPU堪称“良心价”——因为内存芯片的利润,已经高到令人咋舌。

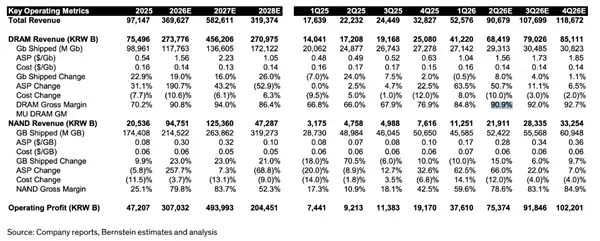

日前,美光科技发布的财报显示,DRAM内存芯片的毛利率已飙升至85%。这一数字放在任何行业都足以引发震动。然而,这仅仅是开始。随着内存价格持续攀升,毛利率仍在不断走高。伯恩斯坦对SK海力士的业绩预测,便充分说明了这一趋势:

第一季度,SK海力士出货的内存芯片位容量达到29172M Gb,平均售价(ASP)为1.04美元/Gb,同比大幅上涨63.5%。但成本仅增长了8%。结果,毛利率直接攀升至84.8%,与美光基本持平。

到了第二季度,情况更加夸张。预计内存价格还将继续上涨50%以上,而成本反而能降低10%。毛利率因此被推高至90.9%——接近九成的利润,这是什么概念?

第三季度,涨幅略有放缓。由于去年第三季度基数已经较高,ASP均价涨幅不再那么猛烈。但毛利率依然继续爬升,达到92%。第四季度再微涨至92.7%。

按年度计算,去年整体毛利率为70.2%,今年全年预计达到90.8%,2027年将攀升至94%,直到2028年才会回落至86.4%。

这一趋势也符合伯恩斯坦的预测:内存价格将在2027年见顶,2028年开始回落。因为出货量将从2025年的75496M Gb一路飙升到172122M Gb,三年间保持每年约20%的增幅。到2028年,ASP均价将大幅下跌52.9%——但请注意,这是相对于2027年顶峰而言。实际价位依然处于高位,毛利率仍远超涨价前的水平。

NAND闪存方面,情况类似。在涨价前,毛利率惨不忍睹,最低仅为10.9%。去年第四季度开始起飞,目前已经达到80%。明年预计将攀升至83.7%。2028年,随着出货量大幅增加,才会回落至52.3%。

对普通消费者来说,内存和闪存的大涨价还将持续至少两年。2028年会出现明显下降,但那是相对于2027年的峰值。想回到2025年之前的价格?基本不可能。2028年的毛利率大概率仍是涨价之前的1.5倍到2倍。

不过,话说回来,这些海外投研机构的预测,通常不会将国产内存和闪存的产能考虑在内。未来几年,如果长江存储、长鑫存储的产能实现爆发,降价周期可能会提前到来。但至少今年下半年到明年底这段时间,涨价势头恐怕难以逆转。国产产能真正爆发并推动价格下降,大概率还是要等到2028年之后。2029年到2030年,市场出现激烈竞争、价格血洗的可能性更大。