2026年,康宁公司迎来成立175周年的里程碑。这家从为爱迪生灯泡研制玻璃材料起步的老牌科技企业,如今正站在人工智能驱动的新一轮产业变革前沿。在6月23日第四次亮相中国国际供应链促进博览会之际,康宁公司副总裁、康宁大中国区总裁兼总经理林春梅分享了这家材料科学巨头对AI时代产业格局的判断,以及深耕中国46年的战略思考。

从“技术引进”迈向“协同创新”:一家外企在中国的本土化进化之路

“在华发展46年来,我们始终自豪于成为中国产业链供应链不可或缺的一环。”林春梅表示。截至目前,康宁在华累计投资已超过95亿美元,运营着21家制造基地,拥有逾万名员工。中国是除美国外,唯一一个康宁旗下所有核心业务板块及新兴业务同步布局、同步增长的市场。

这种深度扎根绝非一蹴而就。林春梅回忆,康宁与中国产业链的关系经历了从“技术引进”到“协同创新”的飞跃。自上世纪80年代起,康宁持续将全球前沿技术引入中国市场;而如今,康宁上海研发中心已成为全球总部“创新大脑”的重要延伸,既能够实现全球创新资源同频联动,又能精准捕捉本地客户的核心需求。

“中国已进入对本土创新能力需求旺盛的阶段,知识产权保护力度持续增强,这也反过来激发了企业的创新活力。”林春梅指出。在她看来,不断优化的创新生态与知识产权保护环境,进一步提升了企业进行长期投资与创新合作的可预期性。

与京东方的合作正是这一理念的典型实践。过去二十余年,双方紧密协作,将一系列显示创新成果推向市场。今年5月,双方又签署了合作备忘录,围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连等重点领域深化合作。“康宁的核心优势在于材料与光学物理,京东方的优势在于显示与规模化生产,我们具有很强的互补性。”林春梅说。这种“技术+产能”的协同模式,正是康宁与客户“共同发展”理念的生动延续。

AI算力瓶颈下的材料解决方案:光通信何以成为“下一个增长极”

在AI算力驱动下,市场对高带宽、低时延、高密度连接的需求正呈现爆发式增长。面对这一趋势,林春梅明确将光通信定义为康宁中国业务的“下一个增长极”。

康宁在光通信领域拥有深厚的积淀。早在20世纪70年代,康宁便率先实现了光纤的商业化生产。半个世纪后的今天,AI数据中心对算力互联提出了全新挑战。“在铜缆带宽瓶颈、能耗与空间约束下,行业正在加速向光连接转型。”林春梅说。

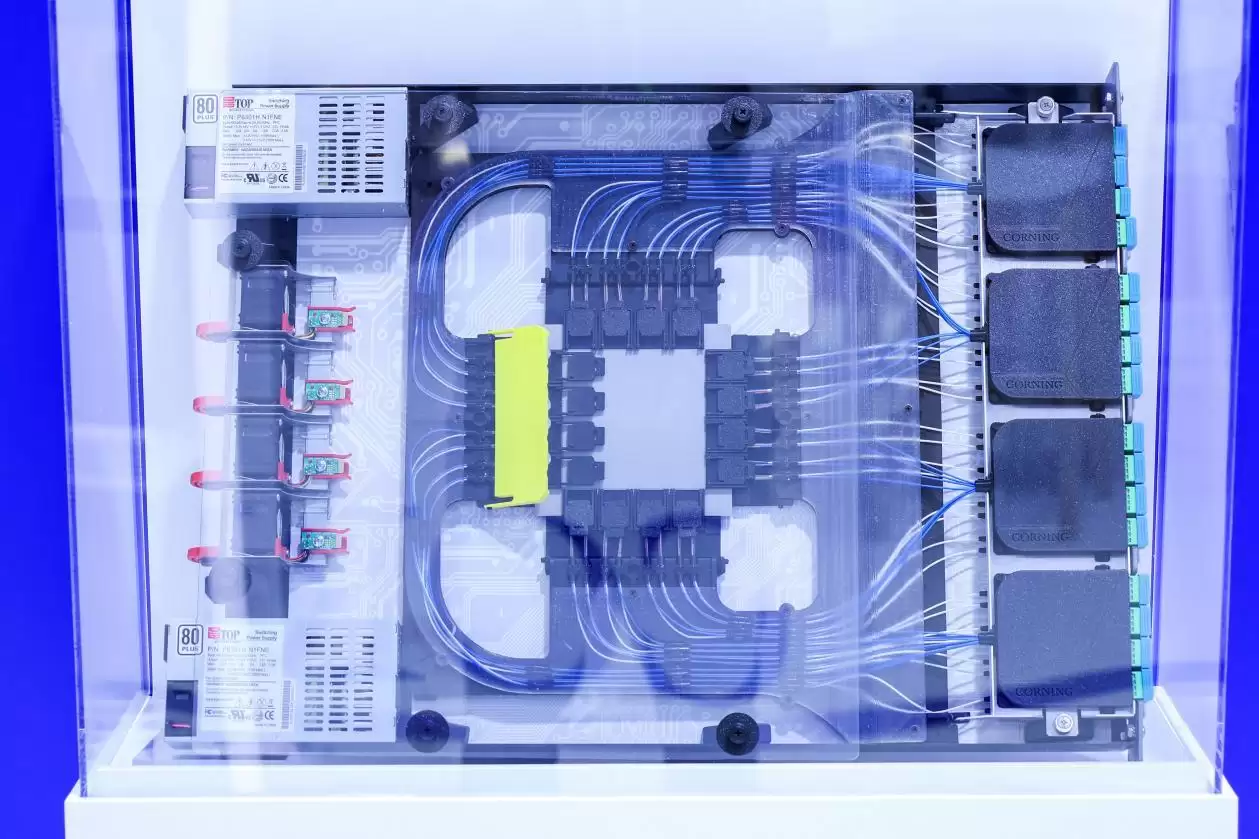

本次链博会上,康宁重点展示了面向下一代数据中心架构的技术创新,包括共封装光学、多模多芯光纤等前沿解决方案。一个连接器从以往的4芯扩展到如今的64芯,体积反而更小。“密度越来越高,体积越来越小”——这正是康宁以底层材料创新破解算力集群互联瓶颈的核心思路。

本土化产能布局也在同步推进。康宁自1998年起长期为中国市场提供端到端光通信解决方案,已构建起从海口预制棒、漕河泾光纤到嘉定连接方案的完整本土产业链。2026年,康宁新项目落地上海嘉定,聚焦高精度光纤连接器线束的规模化生产,计划打造一个年产值可达10亿美元的全球领先生产基地。

不唯风口,唯创新:175年的长期主义逻辑

从因苹果手机而广为人知的“大猩猩”玻璃,到如今在算力中心与网络通信中扮演关键角色的光纤、光通信组件。当被问及“康宁为何总能把握风口”时,林春梅将其归功于康宁每年将销售收入的6%至7%专项投入研发。“如果注重研发,再看到产业发展趋势,做出相应投资,满足客户需求,解决产业中的技术难题,这样的公司就是有价值的公司。”林春梅说。

这种长期主义在康宁的多元化布局中体现得尤为清晰。除光通信外,显示科技仍是康宁的重要板块,目前全球所有10.5代玻璃基板工厂均布局在中国。武汉工厂已实现“关灯工厂”运营。汽车应用领域,康宁以冷弯玻璃技术赋能智能座舱;生命科学领域,本土化生产也在稳步推进。每个板块的增长节奏各不相同,但创新的逻辑始终如一。

“从‘引进来’到‘走出去’,康宁始终与中国产业链伙伴协同发展。”林春梅表示,依托材料科学和关键组件领域的长期积累,康宁将持续深度参与中国本土产业的提质升级,携手推动中国产业去定义全球标准。