618大促预热期数据近日公布,洛图科技发布2026年5月线上监控摄像头行业报告。尽管促销活动已全面铺开,但整体销量却出现小幅下滑——小米依然稳居线上销量与销售额双料冠军,短期内尚无品牌能撼动其领先地位。

具体来看,5月线上渠道监控摄像头总出货量为252.7万台,较去年同期下降5.0%;零售额为5.8亿元,同比减少4.8%。背后原因并不复杂:大量消费者刻意等待大促节点降价,选择推迟下单;加之前期需求已提前释放一波,双重因素叠加,直接拉低了当月销量表现。

不过,将时间线拉长至今年前5个月,整体市场行情实则持续向好。累计销量与销售额均有明显增长,市场均价同步走高——这表明消费者越来越愿意为功能更强的机型买单,不再一味追逐最便宜的入门款产品。

5月当月市场均价为230.5元,环比小幅下跌。这主要源于各大品牌为引流而推出一批优惠机型。要知道前四个月均价一直在稳步上扬,3月和4月环比涨幅甚至超过10%,5月的降价更像是短期促销带来的正常波动。

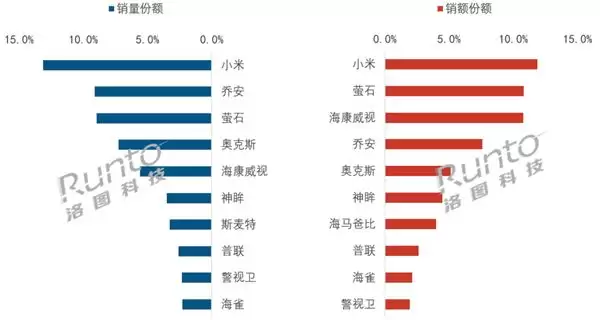

2026年5月 中国监控摄像头线上市场品牌销售份额

品牌竞争格局方面,小米销量份额达13.1%,线上渠道排名第一。室内摄像头仍是小米的基本盘,但值得关注的是,它正持续拓展室外4G设备,覆盖更多使用场景——这一策略有助于撬动原本属于传统安防品牌的用户群体。

萤石与乔安的销量份额极为接近,不过萤石凭借300元以上的高端机型拉高了销售额,销额排名第二。海康威视线上销售额份额为10.8%,主打室外专业安防设备,客单价更高,市场定位清晰。奥克斯销量同比提升明显,而神眸、海马爸比等主攻婴儿看护的小众品牌也获得了不少增量——细分场景的增长潜力正在被验证。

报告中有一个关键判断:后续行业竞争将转向场景化解决方案。单纯依靠低价走量,很难再提升市场份额。要想真正稳住市场,需要搭配清晰的硬件、智能识别能力以及云存储整套服务,覆盖家庭、商铺、庭院等不同使用场景。换句话说,谁能把“摄像头”真正变成“解决方案”,谁才能拿到下一张入场券。