2026年第一季度,国内消费级监控摄像头市场的数据出炉了。根据洛图科技(RUNTO)发布的最新报告,全渠道销量为1316万台,同比微降1.0%;销售额为27.8亿元,同比下降4.5%。回顾2025年,市场全年销量达到5507万台,同比增长了3.0%。

小米摄像头

如何看待这组数据?小幅的回撤,并不意味着市场就此掉头向下。更准确的解读是,市场已经告别了早期的“野蛮生长”阶段,正从“增量普及”平稳过渡到“存量替换”阶段。家庭渗透率已经处于高位,新增需求自然放缓。与此同时,国家相关补贴政策的退坡,以及上游核心元器件成本的持续上涨,共同构成了第一季度市场承压的主要背景。

渠道分化:线上“新势力”崛起,线下持续承压

市场的变化,在销售渠道上体现得尤为明显。第一季度,不同渠道的表现可谓冰火两重天。以天猫、京东、苏宁易购为代表的传统主流电商平台,以及线下实体渠道,普遍面临增长压力。而另一边,以抖音、快手、拼多多为代表的新兴电商平台,则保持着强劲的增长势头。

数据显示,传统主流电商平台虽然仍占据主导地位,第一季度销量份额达到45.1%,但新兴电商的攻势不容小觑。其销量同比大幅增长超过50%,市场份额从去年同期的11.6%快速提升至20.0%。反观线下渠道,衰退则比较明显,销量同比降幅超过了20%。传统门店在产品展示和体验方面的优势,正在被线上渠道无与伦比的便捷性和价格优势所稀释。

价格走势:整体均价下行,线上中高端化趋势确立

一个有趣的现象是,尽管整体市场的平均价格在下跌,但线上全渠道(包含传统和新兴电商)的均价却不降反升,比2025年同期上涨了15元,达到223元。这背后,清晰地反映了线上市场正在进行一轮产品结构升级。

具体来看,第一季度,300元以上的中高端产品销量占比达到了17.4%,较去年同期大幅增长了5.0个百分点。这足以说明,消费者在线上购买时,越来越愿意为更好的功能、更优的品质买单。市场预计,线上市场这种“价增量稳”的上行趋势,至少在2026年内将持续。

品牌格局:头部集中度松动,多元竞争态势加剧

市场的另一个显著变化,发生在品牌竞争层面。2026年第一季度,TOP4品牌的合计销量份额为36.0%,较2025年同期下降了2.2个百分点。这个数字的下降,释放出一个明确信号:市场正由少数几家寡头垄断,加速向多元化、多极化的竞争格局演变。

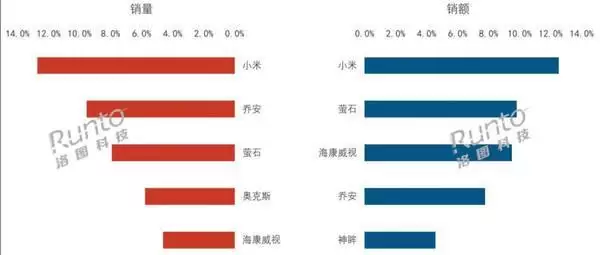

具体到品牌表现:

小米在线上全渠道的销量与销售额维度上均占据首位,销量份额达到12.7%。其在稳固室内摄像头市场基本盘的同时,正加速向室外场景渗透,并在第一季度推出了新的4G摄像头产品。

萤石位居线上全渠道销售额的第二名,份额为9.8%。其策略是深化全人群覆盖,尤其聚焦“银发经济”、“婴童看护”及“宠物经济”三大高潜力场景。技术上,依托自研的“萤石蓝海大模型”进行AI赋能,并持续深耕无电无网环境下的室外解决方案。

乔安则以9.6%的份额稳居线上市场销量第二。其核心竞争力在于持续巩固细分赛道优势,深耕户外多摄等特定场景,凭借高性价比与精准的场景适配性保持市场竞争力。

中腰部品牌:三大路径切入,市场活力之源

市场格局的多元化,离不开中腰部品牌的持续渗透和搅动。目前来看,它们的竞争策略主要呈现出三大类态势:

第一类是传统安防巨头的消费级拓展。以海康威视、大华&为代表,它们正加速将专业安防技术向消费级场景迁移。2026年第一季度,两者主要通过户外4G产品实现增长,销售额份额分别提升了1.5和0.8个百分点。

第二类是垂直细分市场的深耕者。以神眸、海马爸比为代表的新兴力量,选择在特定赛道做深做透。例如,神眸凭借其在AI算法及低功耗技术上的优势,在第一季度成功跃居线上市场销售额榜的第五位。

第三类是跨界玩家的顺势布局。奥克斯、中兴等品牌,正凭借其在原有领域的积累切入这一赛道。奥克斯依托深厚的家电制造底蕴和渠道资源,以极致性价比策略快速打开市场;而中兴则利用其在通信技术上的核心积累,于第一季度推出了带屏摄像头,巧妙实现了通信技术与家庭安防监控的场景融合。

总而言之,当前的中国消费级监控摄像头市场,正处于一个关键的转型期。增量放缓是表象,结构升级与格局重塑才是内核。渠道在分化,产品在升级,品牌在混战,一个更成熟、更多元、也更注重价值而非单纯价格的市场新阶段,已然拉开序幕。