2025年第四季度x86 CPU市场数据终于揭晓,整体来看,客户端与服务器两大领域均呈现增长态势,但服务器端的表现尤为抢眼——环比增幅高达6.5%,成为拉动市场的主力。市场调研机构JonPeddieResearch(JPR)的最新报告同样印证了一个趋势:全球客户端CPU市场已连续四个季度实现增长,这无疑为整个行业注入了信心。

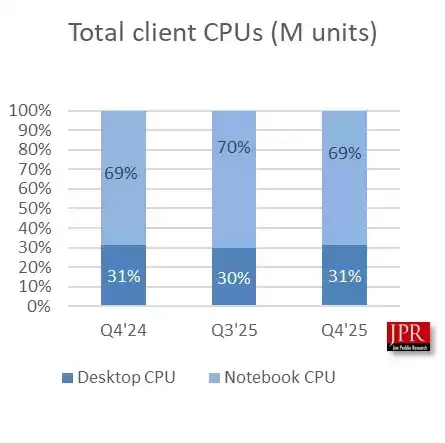

具体到客户端市场,出货量环比增长2.7%,但与去年同期相比仍下滑7%。有趣的是,市场份额的数据似乎存在“矛盾”——桌面端与笔记本端均声称占据69%的份额?这或许是统计口径不同所致,但至少可以明确,笔记本依然是绝对主力。推动这波采购热潮的两大核心因素:一是关税政策引发的提前囤货效应,二是Windows 10停止支持所催生的换机需求,两者共同作用,使得第四季度客户端出货量得以稳住阵脚。

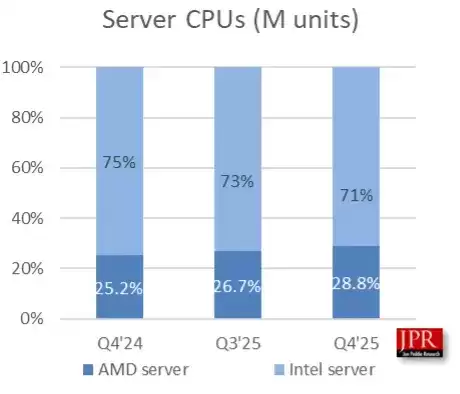

服务器市场才是真正的亮点。全球出货量环比增长6.5%,同比更是大幅攀升13.6%,数据中心与AI服务器的需求已成为“刚性中的刚性”,直接带动了整个大盘上扬。竞争格局也在悄然演变:AMD的服务器市场份额从一年前的25.2%提升至28.8%,而英特尔则从75%滑落至71%。更值得关注的是营收份额——根据Mercury Research的数据,AMD虽然出货量份额为28.8%,但其营收份额已飙升至41.3%,这表明其高端处理器的定价更高、盈利能力更强。

两大巨头均在布局未来。AMD宣布将于2026年推出Zen 6家族,产品组合愈发强大,出货量与营收同步攀升。英特尔方面,新任CEO陈立武在上季度财报电话会上已明确表态:简化路线图、加速产品迭代,借助服务器需求的上升势头以及客户端产品的大规模更新,在2026年及之后稳定阵脚、夺回市场份额。简而言之,这场x86领域的攻防战远未结束。