以太坊正在经历一次身份转变——从“智能合约平台”逐渐走向“战略金融基础设施层”。这个趋势,正在被市场逐步消化,而已然成为以太坊生态中最核心的质押协议Lido,显然是这一叙事逻辑下最直接的受益方。

Lido($LDO):以太坊迈向金融基础设施之路上的关键引擎

先说说Lido的基本面。它是当前主导以太坊质押市场的协议,运作逻辑不复杂:通过去中心化自治组织(DAO)的方式,让普通用户也能参与以太坊质押,获取每日奖励的同时,依然对自己的质押代币保有完全控制权。换句话说,Lido承担了“质押入口”的角色,将近六成的质押ETH贡献给了这条网络的安全与效用。

话说回来,Lido到底是怎么搭上这趟顺风车的?

越来越多加密市场的参与者开始意识到,质押基础设施的价值远不止技术实现本身——它在某种程度上就是一条利润引擎。尤其是在以太坊价格持续上行、机构和整体生态对ETH的需求激增的背景下,Lido的原生代币$LDO,市场关注度不断提升。

Milk Road的联合所有者Kyle Reidhead在一系列市场分析中指出,以太坊正处于形成一个上涨逻辑闭环的阶段。他提到的利好因素包括:以太坊成功的Layer-2(L2)扩展路线图、被Robinhood和OKX等主流平台大规模采用,以及ETH进入企业资产负债表这一结构性趋势——这些都是真的在发生的改变。

仔细看Reidhead的话,他特别点到了以太坊基金会(EF)的持续推进,以及备受期待的ETH质押ETF即将落地这一催化剂。他认为,这些因素叠加,正在为以太坊积蓄势能。

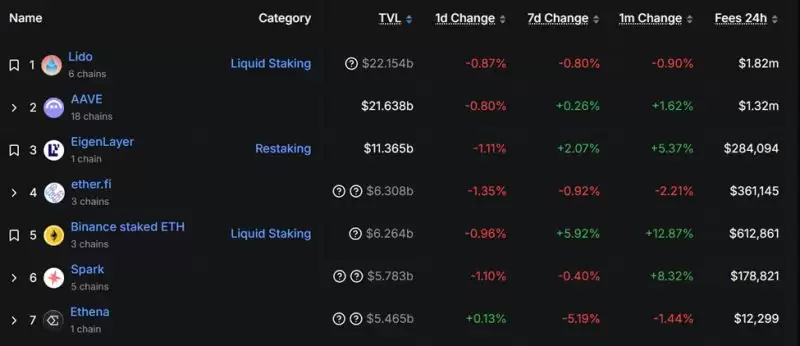

而这一势能的释放,将直接转化为Lido的利润增长——原因很简单:Lido手里握着市场上大约60%的质押ETH。

Lido在TVL指标上领先以太坊质押协议。来源:DefiLlama

Milk Road的分析师m0xt说得就更直白了。他指出,Lido的收入模式几乎是“被动”随以太坊市值扩张而扩张的:

“看好ETH?那你应该也同样看好LDO。”

这个观点背后有一套清晰的财务逻辑支撑。Lido通过袋里质押获得以太坊质押奖励,但只会将其中大约50%的收入分配给验证者节点。换句话说,Lido自己就留了一半的收入。在此基础上,ETH的价格上涨会直接拉升Lido的利润率和收入规模,但运营成本却并不会跟着以太坊的价格同比例攀升。

m0xt特别强调了一点关键:“并不是所有成本都会随着ETH的价格上涨而增加。”

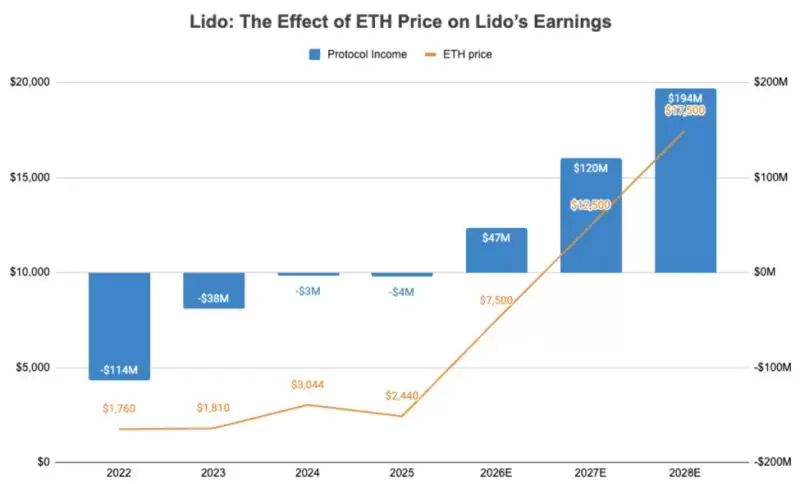

数据可以说明问题:过去三年,Lido的流动性成本基本稳定在年均1350万美元左右,运营费用则维持在约4000万美元的区间。即便用更保守的估算,将运营费用提到5000万美元,Lido仅仅靠以太坊自身的价格增长,便可轻松产生数千万美元的利润。

什么意思呢?一个字,就是杠杆效应。

以太坊价格对Lido收益的影响。来源:m0xt在X上

值得注意的是,目前LDO的总供应量中有90%已经进入流通,意味着代币抛售压力相对可控。而在二级市场,LDO的市值目前仅为6.44亿美元,如果把它放到收入潜力的框架下比较,许多分析师都在讨论:LDO某种程度上可能是被市场严重低估了。

投资者的情绪也正在向这个方向靠拢。加密货币交易员kcryptoyt最近就直言,Lido在以太坊质押生态中占据的市场主导份额,已经让他非常难以忽视这个标的。虽然围绕业内长期传闻的“费用切换”机制仍然存在一定的质疑和不确定性(这一机制可能会将部分协议费用直接分配给LDO持有者),但这个交易员也坦言:“虽然我还没正式下单买LDO,但说实话……它已经开始显得极具吸引力了。”

再看更大层面的市场背景,这个逻辑只会进一步增强。随着以太坊逐渐承担起“加密经济储备资产”的角色,就像比特币在机构投资组合中的位置一样,Lido作为向该资产提供质押收益途径的最大入口,其结构性的优势独一无二。

以太坊在企业财务、DeFi底层设施以及ETF产品中的渗透,正在各地催生出更旺盛的“生息型ETH敞口”需求。而到目前为止,满足这种需求的主要管道,大部分都流向Lido。

当然,市场不是没有风险点。协议治理的不确定性、监管审查的潜在加码、以及竞争性质押模型(如基于流动性质押衍生品的其他协议)不断涌现,这些都是需要持续观察的现实问题。但行业分析师的共识是:Lido在叙事、规模、用户关系和基础设施链条上的卡位,都非常独特并且稳固。

如果以太坊真的要走向储备资产的新定位,那么获取这一结构性变革的最大杠杆——LDO,几乎是不可避免的逻辑延伸。

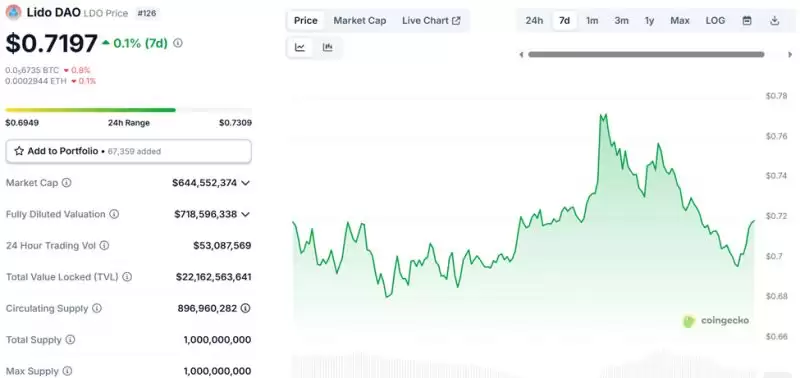

Lido(LDO)价格表现。来源:CoinGecko

从价格面看,截至CoinGecko的数据,LDO当前交易价在0.7197美元,过去一周小幅上涨0.1%,表现温和。或许,真正的行情还在酝酿中。