四种情景,三类命运,谁是真正的赢家?

生成式AI掀起的浪潮,正拍打着一个年消费规模高达2750亿美元的庞大产业——游戏。摩根士丹利在4月21日发布的一份深度报告中,给出了一个令人瞩目的测算:AI工具有望将顶级AAA游戏的开发成本削减近一半,从而为整个行业释放出约220亿美元的增量利润空间。

具体来看,分析师们估算,到2026年,全球游戏消费支出将超过2750亿美元,其中约550亿美元(占总体的20%)会重新投入到游戏的开发与运营中。生成式AI及智能体工作流的快速演进,能将大型游戏的开发成本压缩约44%,这便催生了那个220亿美元的行业级利润池。这相当于让现有游戏发行商的利润规模整体提升了约35%。

然而,报告也及时泼了一盆冷水:这块诱人的蛋糕,并不会被均匀地切分。一部分红利将不可避免地流向AI算力提供商(报告估算每年相关计算投入将超过900亿美元),而另一部分,则可能在因AI加剧的行业竞争中,被市场本身所消化。正如报告所强调的:“价值将集中于规模化平台与内容发现层,尤其是那些拥有专有数据、经典IP及强大实时运营能力的公司。”

四种情景,三类命运,谁是真正的赢家?

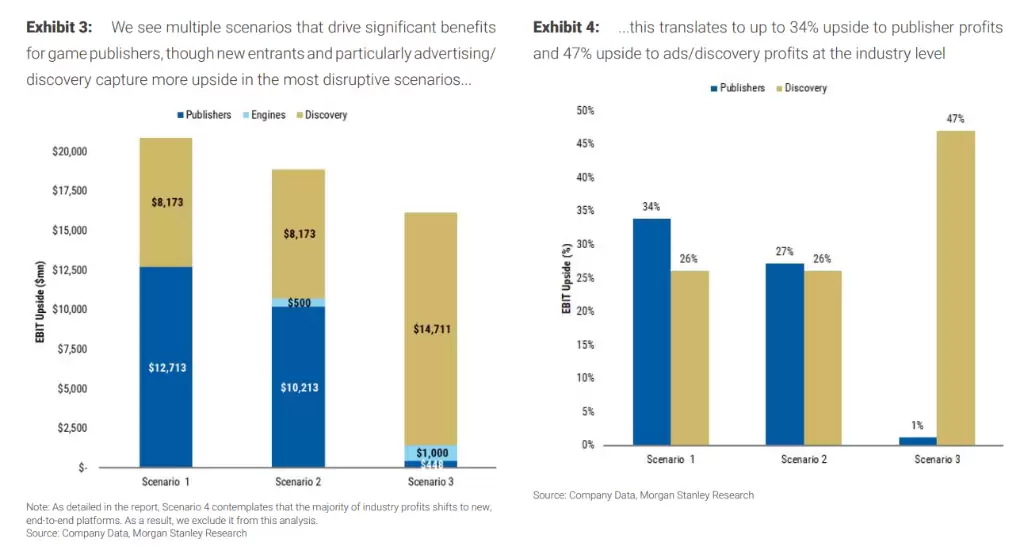

为了厘清这场变局中的利益流向,摩根士丹利构建了一个四情景分析框架,从相对温和的“现任者适应”,到更具碘伏性的“平台化碘伏”,逻辑层层递进。

在最温和的“情景一”中,传统游戏发行商能获得约130亿美元的增量利润(使其息税前利润提升34%),而广告与内容发现平台也能获益约82亿美元(息税前利润提升26%)。

但故事在更具碘伏性的“情景三”中发生了戏剧性转折:发行商的利润几乎被激烈的竞争消耗殆尽,而广告生态却可能独享约147亿美元的增量(息税前利润提升47%)。这背后的核心逻辑非常清晰:当AI工具使得游戏内容创作门槛大幅降低,导致市场供给泛滥时,争夺用户有限注意力的成本必然会飙升。此时,高效连接创作者与用户的平台,其战略价值不降反升。

那么,谁被报告点名为潜在的赢家?有几家公司值得重点关注。腾讯已构建了从定制芯片到世界模型的全栈AI框架,其2025年游戏收入增速(+22%)远超全球行业平均水平(+7%)。Roblox则兼具创作平台与分发层的双重属性,AI工具深度嵌入与其强大的创作者网络效应,正在形成正向循环。而AppLovin更是被视为“内容泛滥时代的最大赢家”——游戏越多,发现与变&现平台的价值就越高。此外,索尼、网易、NCSOFT也因其深厚的IP储备、成熟的直播运营能力或早期的AI布局,在报告中获得了正面评级。

护城河依然存在,但要看清楚是哪种

面对市场上“AI将碘伏一切”的狂热叙事,这份报告保持了难得的冷静。

报告明确指出,IP的长期积累、核心玩法机制的创新设计,以及游戏的实时运营(Live Ops)能力,被认为是AI在短期内难以复制的三大核心壁垒。这个道理其实很简单:智能手机的普及让每个人都能拍照,但顶尖的摄影大师和电影导演依然稀缺。同样,游戏创作工具的民主化,绝不意味着优质游戏内容的稀缺性会消失。

相比之下,那些依赖同质化内容、玩法创新乏力的厂商(例如Playtika、Netmarble)将面临更大压力。而对于Unity与虚幻引擎这样的传统开发工具巨头,它们正站在“积极适应变革或被边缘化”的十字路口。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【 追风交易台▪年度会员】