一、事件全貌:一场有迹可循的漏洞利用

这次事件的核心,其实是一场教科书级别的跨平台操控。攻击者的操作链条非常精密,几乎每一步都踩在了DeFi机制设计的薄弱环节上。

先说空单埋伏。3月26日,地址0xde9...f5c91在Hyperliquid上开设了一笔408万美元的JellyJelly空单,开仓价定在0.0095美元,保证金高达350万USDC。这个位置选得很刁钻——它不是随便挂的单,而是为后续的价格操纵埋下的伏笔。

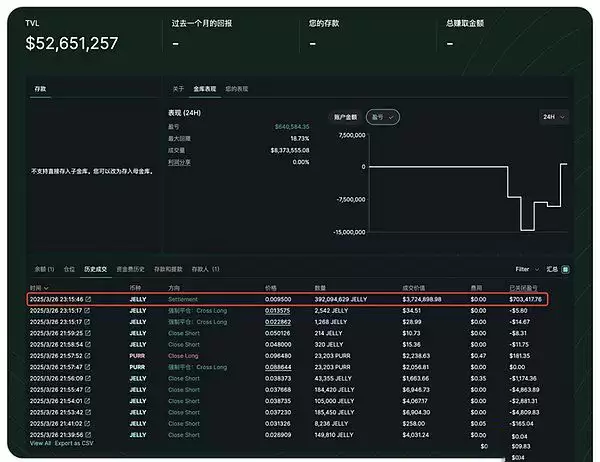

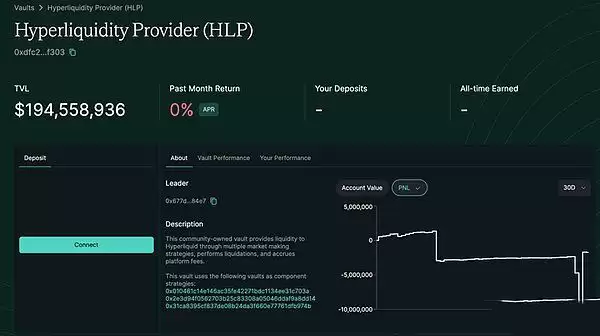

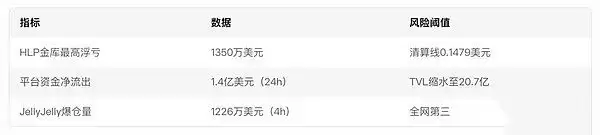

另一边,攻击者通过另一个地址Hc8gN...WRcwq在Solana链上的DEX(比如Raydium)密集买入JellyJelly现货。4小时内,现货价格从0.0095美元一路飙升至0.0627美元,涨幅高达560%。这一波拉升直接触发了空单的清算机制,攻击者顺势提取了276万USDC保证金,迫使Hyperliquid的HLP金库接管空单。最高浮亏一度达到1350万美元,距离2.4亿美元的全仓清算阈值仅一步之遥。

这场风暴里,中心化交易所的角色也值得玩味。价格暴涨期间,某CEX火速上线了JellyJelly永续合约,大批投机资金涌入,进一步放大了价格波动。DEX和CEX之间形成了资金传导的闭环,而KOL@thecryptoskanda发起的“让币安上线Jelly”运动,更是把市场情绪推到了沸点。

面对危机,Hyperliquid的验证者委员会选择了紧急干预——直接下架Jelly合约,以0.0095美元的清算价强制平仓,这个价格比市场价低了80%。最终,HLP金库反而收获了70.3万美元的收益。但代价也很沉重:平台USDC净流出1.4亿美元,TVL缩水了30%,治理透明度也遭到了猛烈质疑。

二、数据透视:DeFi机制缺陷与市场暗流

抛开具体的事件经过,我们更需要关注的是,这场危机暴露了哪些系统性的风险。

首先是机制设计上的致命伤。Hyperliquid采用CEX现货价格加权中位数作为预言机,这个机制在流动性充足时问题不大,但对于低流动性代币,很容易被DEX的价格操纵所传导。攻击者正是钻了这个空子。

其次,HLP金库的流动性孤岛效应也很明显。它集中承担了对手盘风险,缺乏跨链流动性缓冲,一旦遭遇精准狙击,就面临“单点崩溃”的风险。换句话说,整个系统的风险没有分散,而是被集中到了一个篮子里。

从资本围猎的逻辑来看,攻击者玩的其实是一种跨平台套利策略。利用CEX与DEX之间的价格传导延迟,通过“CEX拉盘→DEX爆仓”的闭环完成收割。而CEX合规风控体系与DEX匿名性之间的不对称,则成了操纵者转移风险的最佳通道。

三、行业反思:去中心化的理想与现实

尽管这场事件看起来像是DeFi的一次“滑铁卢”,但我们也不能因此全盘否定它的价值。

从积极意义上看,Hyperliquid的链上订单簿与HLP机制,确实证明了去中心化衍生品在技术上的可行性。要知道,这个平台日均50亿美元的交易量,占了DEX永续合约市场的37%。这个数字本身就说明了很多问题。此外,验证者投票机制虽然存在中心化决策的争议,但它至少为DeFi极端风险处置提供了一个可操作范式。

但问题也随之而来。治理层面的矛盾非常尖锐。TOP10质押者控制了15.9%的投票权,基金会主导决策,这与社区自治的叙事形成了鲜明对比。行业中的资深人士甚至直言不讳:DEX如果无法解决KYC和反操纵问题,最终只会沦为一个非法流动性的温床。

那么,出路在哪?从生态共生的角度来看,CEX或许可以成为DeFi的流动性后备池,在极端行情中启动跨平台价格平滑机制。同时,透明度革命也必须提上日程——实时公开验证者身份与决策日志,引入第三方压力测试,这些才是重建社区信任的基础。

四、冷思考:冻毙者的启示与火种的未来

Hyperliquid的“拔网线”决策,撕开了DeFi浪漫主义叙事的面纱,也揭示了一个残酷的生存法则:在理想主义者的尸体堆砌出可行之路之前,活下来才有资格谈论革命。

HLP金库的社区流动性实验虽然不完美,但它是对抗CEX垄断的重要火种。如果因为一次危机就全盘否定,行业很可能退回到VC币和中心化叙事的旧路上去。为众人抱薪者,不可使其冻毙于荒野。

同时,DeFi也需要学会与CEX共舞。与其将CEX视为对立面,不如利用它们的市场深度,将其转化为自身的风险缓冲垫。此次事件或许正是DeFi走向成熟的转折点——当技术理想主义者学会在资本暗流中筑坝,而不是徒劳地对抗洪峰,去中心化的火种才能真正燎原。