过去几年,加密货币的交易方式发生了深刻的变化。去中心化交易所(DEX)早已不是一小撮人为了避开中心化平台而选择的“备胎”,它正在成为市场基础设施中一个合法且日益关键的组成部分,吸引着从散户到机构投资者的广泛参与。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

这股浪潮席卷了区块链、交易对和衍生品市场等各个角落。这篇文章将梳理影响2025年和2026年去中心化交易所的关键数据,从市场规模、交易量、平台排名,到不同区块链上的活动以及背后的驱动力,希望能提供一个全景式的洞察。

DEX市场规模及增长概览

- 2025年,去中心化交易所 (DEX) 整体录得44.92亿美元的收入,预计到2033年将增长至2420.301亿美元,复合年增长率高达68.7%。

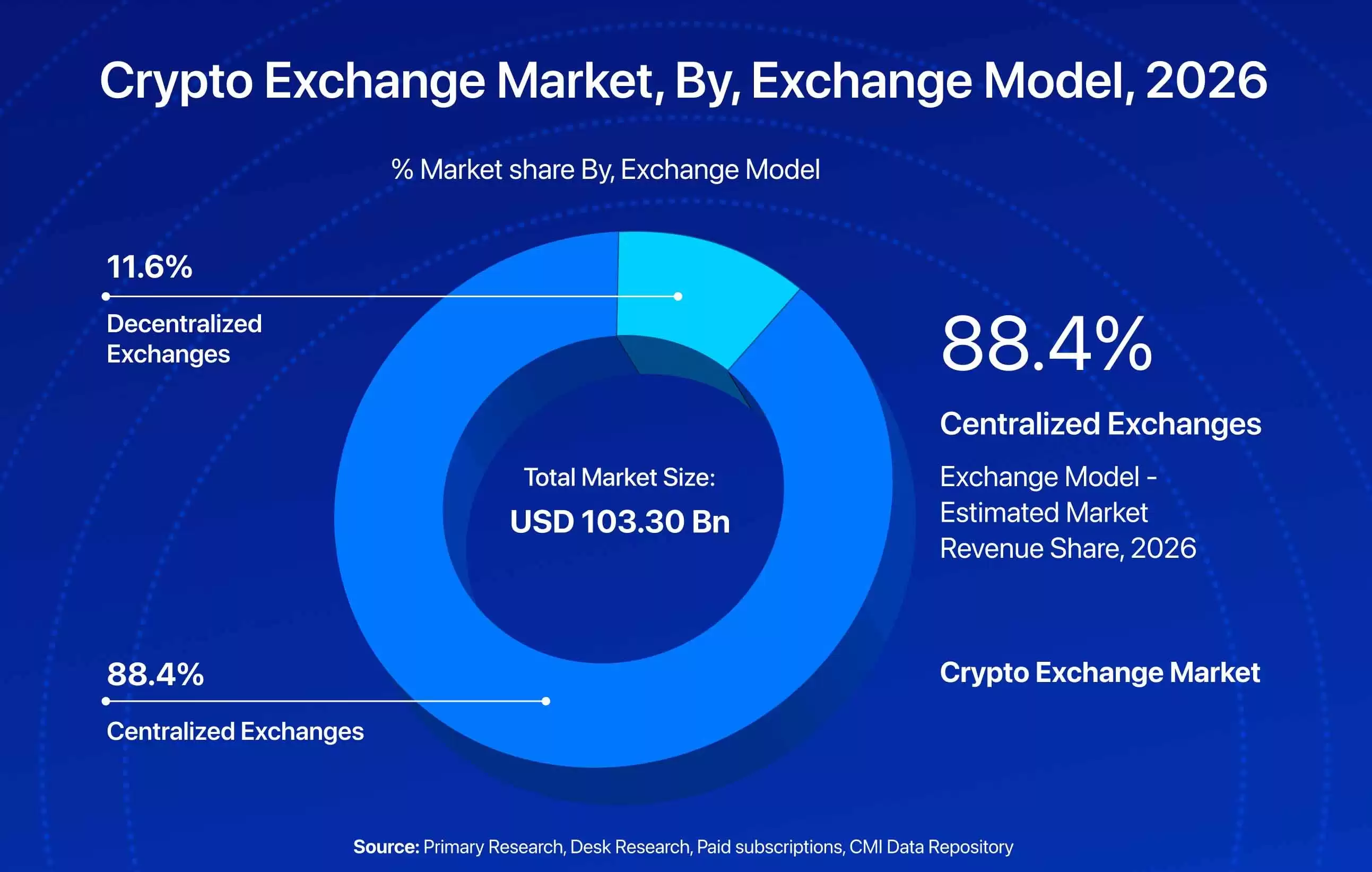

- 放眼整个加密货币交易所市场,2025年的总规模达到了713.5亿美元。其中,中心化交易所 (CEX) 占据了87.4%的份额,而DEX则拿下了剩余的12.6%。

- 全球加密货币交易所市场预计将从2026年的1033亿美元,增长到2033年的3811.8亿美元,年复合增长率约为20.5%。到2026年,CEX预计仍将占据主导地位,份额达88.4%,DEX的份额则为11.6%。

- 具体到DEX,其市场规模近年来呈指数级增长。预计到2026年,这一数字将从2025年的442.2亿美元增长至539.7亿美元,复合年增长率为22%。

DEX交易量统计

- 根据CoinGecko的数据,2026年4月,其追踪的超过1100个去中心化交易所,日交易量合计超过64.8亿美元。交易量排名前三的平台分别是PancakeSwap V3 (BSC)、Uniswap V3 (BSC) 和 Uniswap V3 (以太坊)。

- 来自Coinlaw (2025) 的数据显示,2025年DEX的交易量增长了约37%,月均交易量约为4120亿美元。

- CoinGecko报告称,2025年第二季度,排名前10的DEX总交易量达到8763亿美元,相比第一季度的6992亿美元,环比增长了25.3%。

DEX季度交易量(2025年)

- 第一季度: 前10大DEX交易量为7007亿美元,较2024年第四季度的6600亿美元环比增长6.2%。这一增长主要得益于基于Solana的DEX在2025年2月的交易活跃度提升。

- 第二季度: 交易量飙升至8763亿美元,环比增长25.3%,势头强劲。

- 第三季度: 前10大DEX交易量达9637亿美元,环比增长9.9%。不过,由于中心化交易所增长更快,DEX与CEX的交易量比率下降至0.18。市场份额在这一时期也发生了变动,Uniswap重新夺回主导地位,同时Fluid和Hyperliquid的交易量也实现了显著增长。

- 第四季度: 永续合约DEX迎来爆发,前10名永续DEX的交易量达到3.2万亿美元,较第三季度的1.8万亿美元增长了80.8%。部分原因是受激励措施和空投挖矿活动的推动。

- 2026年第一季度: DEX总交易量为2845亿美元,较2025年第四季度环比下降18%。这主要是由于meme币活动降温,而非被竞争对手取代。

各区块链网络的DEX表现

- BSC 在2025年的市场份额经历了剧烈波动:1月份仅占4%,5月飙升至39%,6月达到68%的峰值,总交易量达到3990亿美元。

- Solana 的参与度一直很稳定,但市场份额波动较大,大多数月份在8%到53%之间徘徊。

- Hyperliquid 在第三季度现货交易的成功,在第四季度有所减弱;而 Arbitrum 则强势回归,在10月份实现了252亿美元的年度DEX交易量新高。

- 到2025年底,A valanche 重新跻身前10名,而 Aptos 则有所下滑,交易量从第三季度的155亿美元降至第四季度的94亿美元。

- 2025年全年,Arbitrum 和 Base 合计稳定占据了6%至25%的市场份额,虽然不突出,但体现了以太坊Layer 2生态对DEX交易量的持续贡献。而 A valanche、Unichain 和 Tron 等规模较小的链则始终处于边缘,很少能超过个位数百分比。

- 根据DeFiLlama的数据(截至2025年7月30日),以太坊上的DEX日交易量约为37亿美元。相比之下,BNB Chain以每日70.88亿美元的交易量位居榜首,Solana以26.5亿美元紧随其后。

- OKX报告指出,Solana在2025年成为DEX交易量领先的区块链,占据了市场总份额的48%。值得注意的是,Solana约60%的DEX交易活动由炒作和娱乐性的交易驱动,这凸显了meme币和散户交易对2025年网络的主导影响。

- 2025年,以太坊及其二层生态系统在高价值(5万美元以上)的DEX交易中占据主导地位。这表明市场出现了明显的分化:Solana在零售交易量上领先,而以太坊则在机构规模的交易中占据主导。

- 就流动性深度而言,以太坊在2025年占据了前20大DEX流动性池中的10个席位,遥遥领先。紧随其后的是Base(5个)、Arbitrum(2个)、BNB Chain(2个)和Solana(1个),这进一步巩固了以太坊作为主要流动性中心的地位。

按市场份额排名的前几大去中心化交易所平台

领先的去中心化交易所(最新排名)

| 排名 | 去中心化加密货币交易所 | 市场份额(%) |

| 1 | Uniswap | 35.9 |

| 2 | PancakeSwap | 29.5 |

| 3 | Aerodrome | 7.4 |

| 4 | Hyperliquid | 6.9 |

| 5 | Orca | 6.6 |

| 6 | Meteora | 4.3 |

| 7 | Raydium | 4.1 |

| 8 | Curve | 2.9 |

| 9 | Sunswap | 1.4 |

| 10 | Ma verick | 1.2 |

- 截至2025年8月,Uniswap 是当之无愧的领头羊,市场份额为35.9%。8月份的交易量达到1118亿美元,相比7月份增长了28.3%。

- 排在第二的是 PancakeSwap,2025年8月市场份额为29.5%,交易量为920亿美元。

- Aerodrome 成为第三大去中心化交易所,市场份额为7.4%,229亿美元的交易量也颇为可观。

- 值得关注的是新晋平台 Hyperliquid,其市场份额出现爆炸式增长,截至2025年8月已达6.9%,比7月份激增129.3%,成为前10名中增长最快的DEX。

领先去中心化交易所平台的交易量

- PancakeSwap在2025年6月达到顶峰,交易量高达2548亿美元。这个数字放在中心化交易所里,足以让它成为仅次于币安的第二大CEX。

- PancakeSwap也是环比增长最快的交易所,从第一季度的614亿美元飙升至第二季度的3926亿美元,增幅高达539.2%。它也因此成为2025年第二季度交易量最大的DEX,占该季度所有交易量的45%。

- 2025年6月,PancakeSwap的交易量达到3250亿美元,创下其历史月度最高纪录。

- 相比之下,Uniswap在2025年5月的单月交易量也达到了888亿美元。

- 截至2026年3月,Hyperliquid的30天交易量约为2080亿美元,活跃交易者超过22.9万人,日交易量经常突破80亿美元。

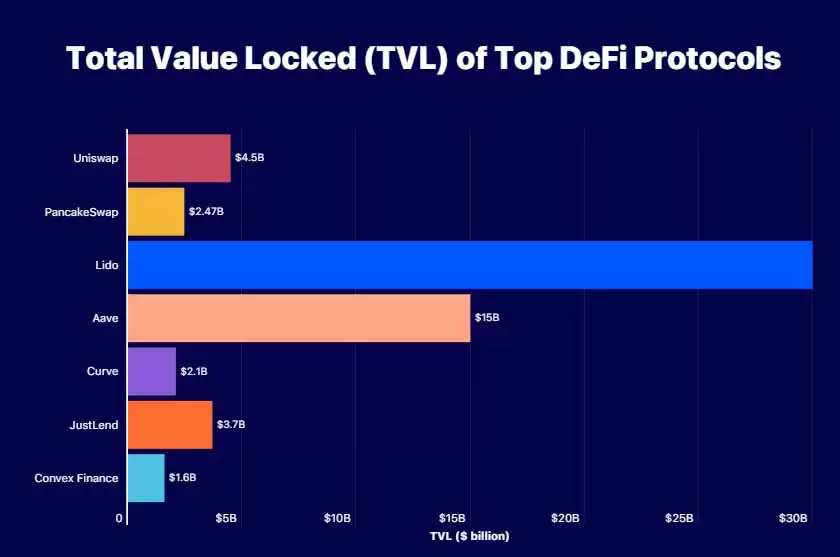

- 从总锁定价值(TVL)来看,Lido以300亿美元的数据遥遥领先,是排名第二的Aa ve(150亿美元)的两倍多,巩固了其作为DeFi领域主导流动性协议的地位。

- 在规模较小的参与者中,JustLend(37亿美元)、Curve(21亿美元)和Convex Finance(17亿美元)处于较低层级。尽管它们在借贷和稳定币流动性方面扮演着独特角色,但截至2025年年中,没有一家公司的TVL能突破40亿美元大关。

- 截至2025年年中,PancakeSwap的TVL为24.7亿美元,其中绝大部分(约21.8亿美元)来自BNB Chain。PancakeSwap在BNB Chain的DEX市场中占据了超过85%的份额。

- Uniswap v4在2025年初上线后的前177天内,TVL就达到了约10亿美元,这比Uniswap v3在其生命周期同一阶段达到该里程碑的速度更快。到2025年年中,Uniswap在所有支持链上的TVL预计约为45亿美元。

去中心化交易所 (DEX) 上最热门的交易对

- 2025年,ETH/USDC 和 ETH/USDT 仍然是以太坊DEX上交易量最大的交易对之一。仅5月份,Uniswap就因此录得888亿美元的交易量,这主要得益于ETH与稳定币之间的互换交易,凸显了ETH作为主要基础资产、稳定币作为主要结算货币的地位。

- 在各大交易所中,BTC/USDT 交易对依然位列交易量前列,其永续期货的周衍生品交易量超过650亿美元。充裕的流动性和全球认可度使其成为获取比特币敞口的首选。

- 在Solana的DEX上,SOL/USDC 交易对在2025年占据主导地位,在Jupiter平台上的周交易量接近70亿美元。同时,USDC/USDT等稳定币交易对也名列前茅,印证了Solana强大的稳定币驱动型交易生态。

- Uniswap V4的流动性主要集中在ETH-稳定币和稳定币-稳定币的资金池中,超过2500个自定义资金池是通过其Hooks功能创建的。同时,67.5%的日交易量转移到了Layer-2网络,这反映了市场对低成本、高效率交易的强烈需求。

- 在BNB链上,BNB/USDT 依然是主要交易对之一,这得益于PancakeSwap超过85%的市场份额。作为原生Gas代币,BNB继续扮演着BNB生态系统网关资产的角色。

DEX 与 CEX 的统计数据

- 2025年第二季度,现货DEX与CEX的交易量比率攀升至约0.23,创下DEX的历史最高纪录。

- 尽管如此,到2025年,中心化交易所仍然控制了加密货币交易所市场87.4%的份额。

- 2025年,集中式和去中心化交易所的现货交易总量约为18.6万亿美元,同比增长9%。

- 一个更显著的趋势是,DEX的永续期货交易量占CEX的份额增长了两倍,从6.3%增至18.7%。这表明市场正在明显地从传统上由CEX主导的衍生品领域,向DEX转移。

- 2025年第二季度,DEX在现货交易量方面相对于CEX取得了历史最高市场份额。与此同时,尽管币安的交易量大幅下降,但它仍然保持着在中心化交易所中的领先地位。

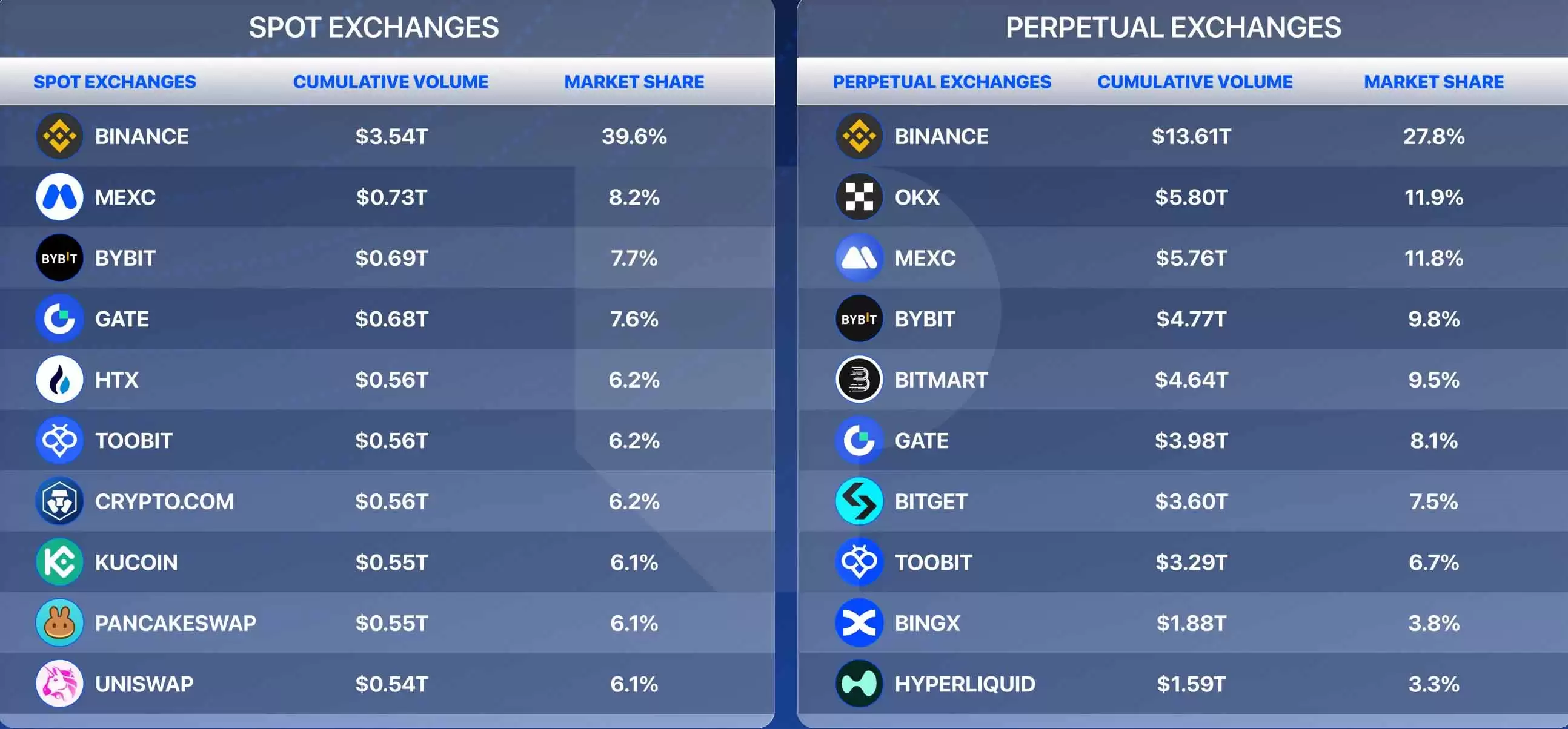

现货及永续合约交易所排名

- 在永续盘交易所中,Hyperliquid是唯一一家跻身全球前十的去中心化交易所,排名第十。从2025年8月到2026年1月,其交易量达到1.6万亿美元,超过了Coinbase International、Crypto.com和HTX等主要CEX。

- 币安在现货和永续合约市场均保持主导地位,在过去六个月中一直稳坐行业头把交椅。

- 在现货市场,两家DEX——PancakeSwap和Uniswap——成功跻身全球前十,分别位列第九和第十。从2025年8月到2026年1月,PancakeSwap的交易量达到5484亿美元,Uniswap紧随其后,为5426亿美元。

- 一个值得关注的信号是,以太坊上的现货DEX与CEX比率,从2025年夏季的21%以上,下滑到了2026年第一季度的14.1%。

CEX 与 DEX 的安全风险对比

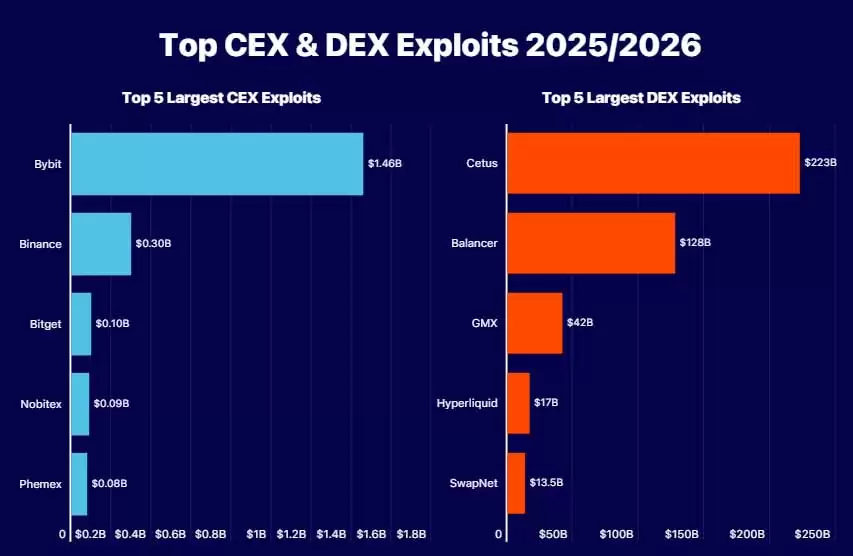

- 自2025年初以来,由于钱&包被盗、智能合约漏洞和价格操纵,CEX和DEX累计损失超过24亿美元。

- 中心化交易所是损失的重灾区,被盗金额超过20亿美元。其中包括2025年2月Bybit被黑客攻击造成的14亿美元损失,这是历史上第二大加密货币黑客攻击事件。

- 相比之下,排名前5的DEX漏洞加起来,其损失仅占最大CEX黑客攻击损失的20.9%。这凸显了中心化托管平台持续面临的安全挑战。

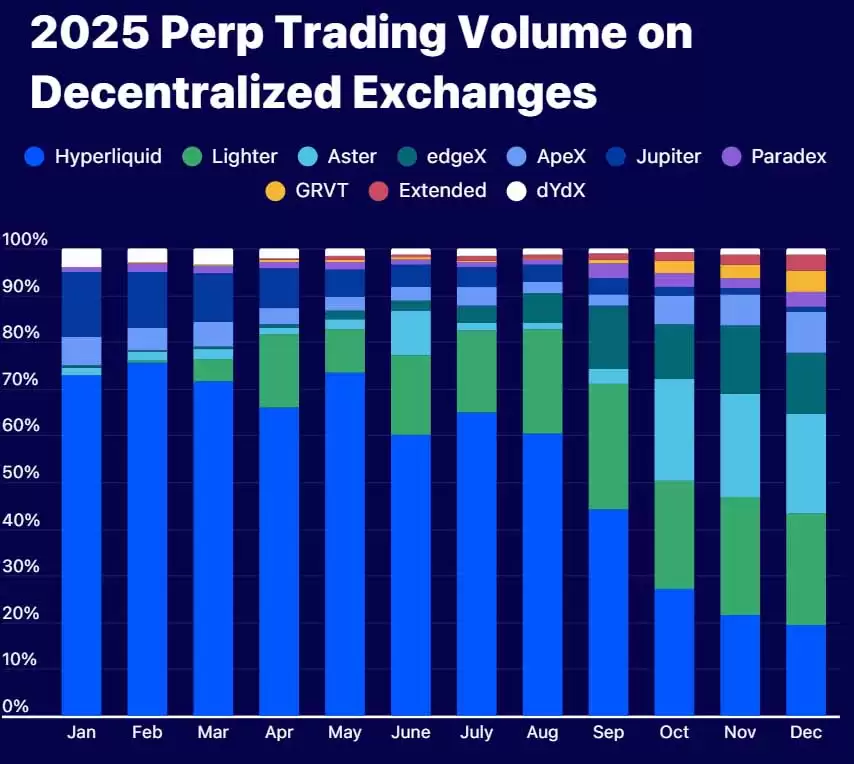

衍生品和永续增长

根据CoinGecko的数据,排名前十的永续合约DEX的交易量,从2025年第三季度的1.8万亿美元增长了80.8%,达到第四季度的3.2万亿美元。这背后的主要驱动力包括:

- 在Lighter、edgeX、GRVT和Extended post-Aster等平台上进行的空投挖矿活动。

- 从9月起,Lighter和Paradex平台均提供零手续费交易,进一步刺激了交易量。

2025年全年,DEX的永续合约交易量飙升346%,创下历史新高。排名前十的永续合约DEX交易量达到6.7万亿美元,远高于2024年的1.5万亿美元。

Hyperliquid(2.9万亿美元)和Lighter(1.3万亿美元)目前已跻身年度交易量排名前十的平台。如果单看第四季度,Hyperliquid、Lighter和Aster也同样位列前十。

市场波动剧烈,10月10日成为单日最大跌幅日,24小时内未平仓合约(OI)减少了91亿美元,跌幅达42.5%。不出所料,流动性极强的Hyperliquid损失最大,未平仓合约减少了82亿美元。

据CoinGecko数据显示,衍生品协议行业的市值飙升了654%,从2024年10月的约25亿美元,增长到2025年8月底的近189亿美元。

Hyperliquid的主导地位

- 2025年,Hyperliquid和Lighter在永续DEX市场中占据领先地位,年交易量分别达到2.9万亿美元和1.3万亿美元。上半年,Hyperliquid的月交易量持续保持在1750亿至2480亿美元之间,早早确立了领先地位。

- 仅在2025年第二季度,永续合约DEX的交易量就达到了8980亿美元,其中Hyperliquid处理了6530亿美元,占据了约73%的市场份额。到2025年8月,该平台的统治地位进一步巩固,控制了70%至80%的去中心化永续合约市场,月交易量超过3500亿美元,日交易量也经常突破300亿美元。

NFT交易、市场与NFT DEX

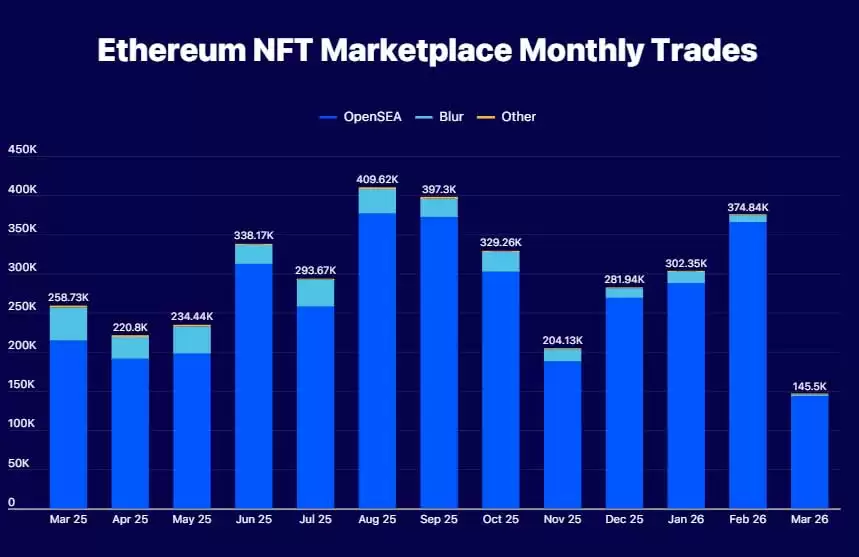

- 2025年初,OpenSea处理了以太坊和EVM NFT市场约36%的交易量,而Blur以58%的份额领先。到年底,局面发生逆转:OpenSea的份额上升至67%以上,而Blur则下降至24%以下。尽管整个NFT市场在萎缩,OpenSea的年度交易量仍增长了10%以上,达到14亿美元;而Blur的年度交易量则下降了73%以上。

- The Block的数据显示,到2025年6月,OpenSea的每月NFT交易量已降至约1.2亿美元,较2022年初超过40亿美元的峰值,已是天壤之别。

- 以太坊NFT市场交易量在2025年8月达到峰值,总交易笔数为409,620笔,其中OpenSea占据了377,070笔,约占链上总交易量的92%。曾经在专业交易者中占据主导地位的Blur,仅贡献了30,680笔交易,这表明其空投带来的增长势头已彻底消退。

- 2025年10月,OpenSea的DEX交易量创下历史新高,达到约24.1亿美元。然而,据DefiLlama数据显示,这一增长势头并未持续,11月份交易量骤降75%,至约5.81亿美元。即便如此,与Uniswap等主要DEX平台相比,OpenSea的交易量仍然相形见绌——Uniswap在11月份的月交易量接近800亿美元。

- 到2026年2月,差距进一步拉大。月交易总量回升至374,840笔,但OpenSea占据了其中的365,320笔,占比高达97.5%,而Blur仅获得8,720笔。与2025年8月相比,Blur的市场份额下降了70%以上,从以太坊NFT领域的领头羊沦落到几乎可以被忽略的地步。

- NFT借贷市场也急剧下滑,从2024年1月月交易量近10亿美元的峰值下降了97%,到2025年5月仅略高于5000万美元。

- 到2025年5月中旬,GONDI的未平仓合约量已超过Blend,以54.2%的市场份额领先,而Blend的市场份额约为30%。在2025年初,Blend曾以96%的市场份额占据主导地位,但随后其空投激励措施逐渐失效。