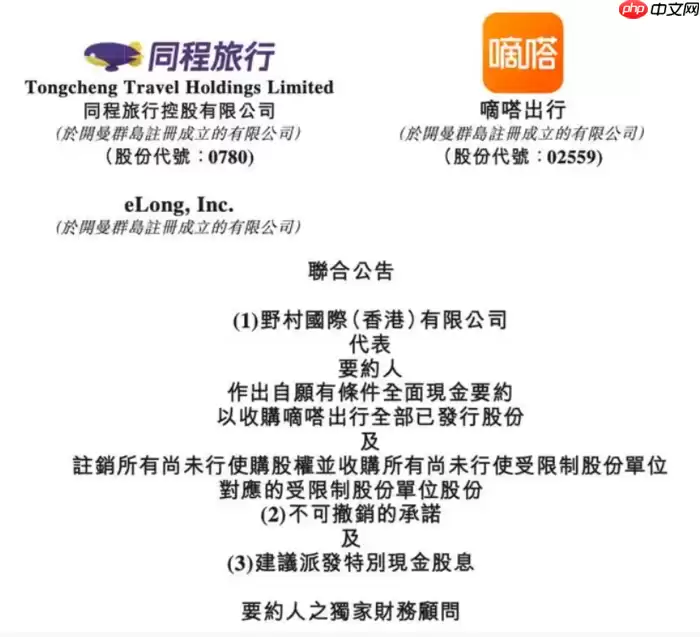

6月29日,同程旅行和嘀嗒出行联合甩出一纸声明,在出行圈里激起了不小的水花。同程旅行打算通过旗下全资子公司eLong, Inc.,对嘀嗒出行发起一场自愿性、有条件且全面的现金收购要约。

这次要约的价格定在每股1.3875港元,相比嘀嗒出行停牌前1.23港元的收盘价,溢价大约12.8%。具体是什么水平?截至发出要约时,嘀嗒出行已发行股份总数约10.26亿股,对应整体要约金额约为14.24亿港元。更有说服力的是,五位主要股东已经出具了不可撤销承诺函——同意接受要约的股份,约占公司总股本的53.70%。换句话说,收购方在这桩交易上已经拿到了半数以上的支持票。

资金方面,中信银&行(国际)承诺提供最高15亿港元的贷款支持,火力准备得相当充足。

值得注意的是,公告特别强调了一点:这次收购的目标不是把嘀嗒出行私有化。交易完成后,嘀嗒出行将继续维持在联交所的上市地位。也就是说,如果一切顺利,嘀嗒出行会成为同程旅行的间接附属公司,但公众投资者的交易通道依然敞开着。这种做法并不常见,行业里通常收购完成后直接退市,但这次选择了一条更温和的路径——说到底,既整合了资源,又保留了独立上市的流动性。