市场最关注的一个信号是:微策略(Strategy)的股价跌破100美元整数关卡,这直接导致其核心财务指标mNA V跌破了1的理论下限。这个现象在传统金融和加密社区都引起了不小的震动——它不仅仅意味着微策略赖以生存的“比特币飞轮”可能转不动了,还同步给比特币现货市场带来了流动性压力,一度将BTC价格砸回58K。那么,mNA V这个指标到底是怎么算的?微策略的资本防线在哪里?跨市场套利又有哪些新玩法?下面就来逐一拆解。

解构 mNA V 指标与微策略「比特币飞轮」的数学逻辑

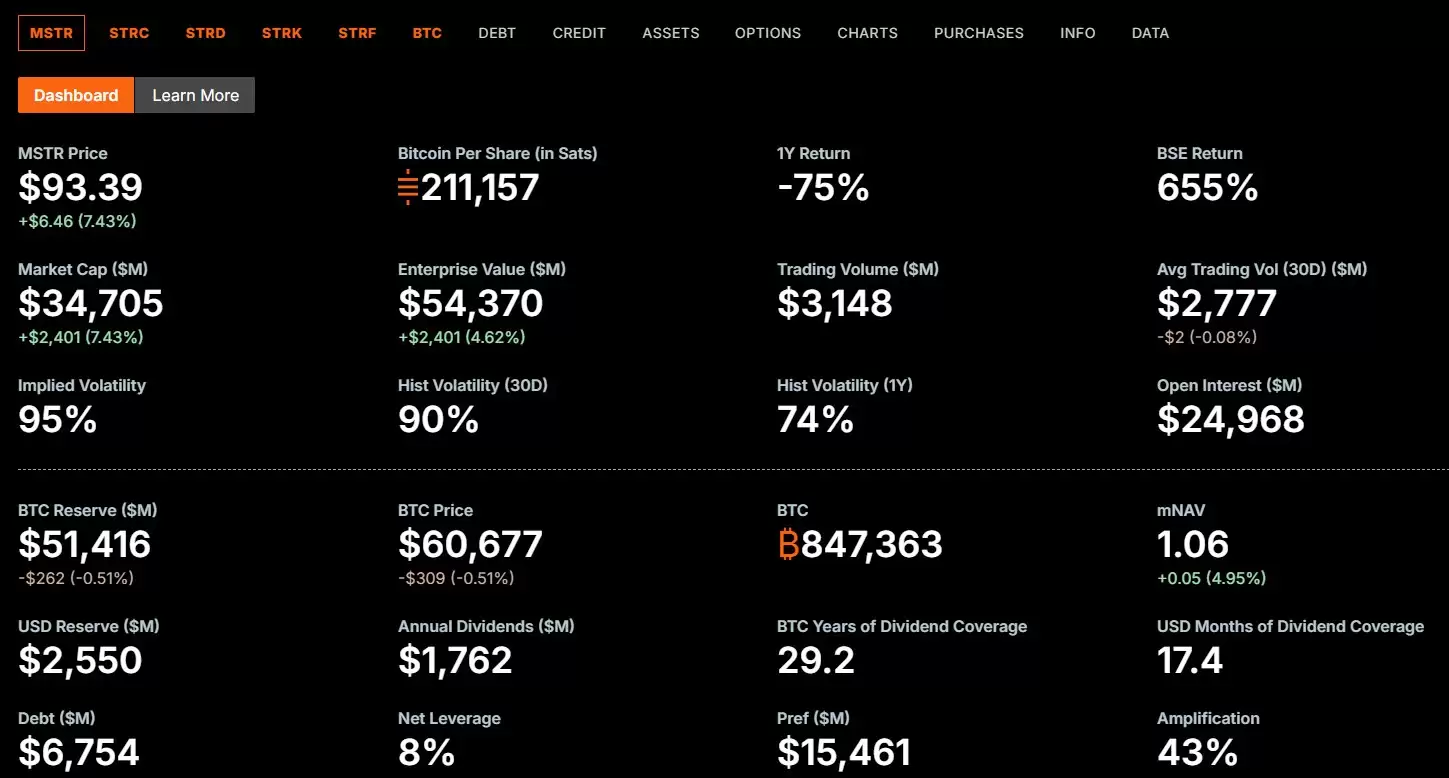

微策略在资本市场上的价值评估,核心就是mNA V。这个指标的计算公式并不复杂:

mNA V = 企业价值 ÷ 比特币净资产价值

其中,企业价值(Enterprise Value)来自股票市值、可转债和优先股等负债的总和;而比特币净资产价值(Bitcoin NA V)就是公司账上比特币的当前市值。在过去的牛市里,微策略的mNA V长期稳定在1以上,这意味着市场愿意为MSTR股票支付溢价——而不是直接去买现货比特币。投资人愿意这么做,是因为相信管理层能通过金融工具持续提升每股比特币含量。

这个溢价是“比特币飞轮”能够转起来的根基。打个比方,当mNA V等于2,意味着微策略每发行1元的新股,市场就愿意给它2元的资金去购买比特币。只要溢价持续存在,公司就能通过市价发行(ATM)计划不断增发新股,用募集来的美元买进更多比特币。这种操作不仅不会稀释原有股东权益,反而会持续推高每股比特币含量,从而吸引更多资金进场,推动股价进一步上涨。反过来,一旦溢价消失,飞轮就可能倒转。

mNA V跌破1的市场讯号:资产清算价值与信心转折

随着比特币从高点回落,市场对高杠杆资产负债表的避险情绪明显升温。2026年6月26日,微策略的mNA V首次跌破1,触及0.99。这个信号在传统财务学上非常罕见,甚至可以说是严峻的清算信号——当mNA V低于1,意味着微策略的整体企业价值已经低于它持有的比特币现货价值。换句话说,如果现在把微策略所有比特币按市价卖掉,还完所有债务后剩下的钱,居然比它整个公司的股票市值还要高。市场显然不再愿意为这个“影子基金”支付任何溢价,而是直接给了折价。

mNA V破位的影响远不止财务数据本身。微策略一直是美股市场里最大的比特币影子基金,它的溢价消失,直接反映出机构投资者对后市流动性的担忧。恐慌情绪迅速外溢到加密货币现货市场,引发连锁抛售,比特币价格一度跌至58K。这种双向绑定的波动,暴露了微策略模式的潜在风险:当股价无法维持溢价,公司就无法再通过增发新股获取廉价资金来支撑币价,过去的正向飞轮就变成了压制信心的负向循环。

STRC优先股溢价机制失灵与高额股息的财务压力

为了在股权融资效率降低时开辟新的融资渠道,微策略之前推出了名为STRC的结构性优先股。这个产品的设计初衷是建立一个自我调节的资本缓冲机制:面值100美元,附带双位数的名义股息率。当市场交易价格高于面值时,公司可以增发新股来募集低成本资金;当价格出现折价时,发行计划自动暂停,并通过按月调整利率提高有效收益率,吸引买盘回流,促使价格重新向100美元锚定。

但最近这一轮市场冲击,让STRC的自动调节机制面临了前所未有的考验。恐慌情绪蔓延之下,STRC价格一度跌至75美元,较面值折价25%,说明价格锚定原理失灵了。为了挽救这款产品的市场信用,并实现创始人Michael Saylor设定的“将价格拉回99至100美元”的目标,微策略被迫将股息年率调升至12%。这一举措虽然让STRC价格回升到了87.46美元,但代价是沉重的——根据官网数据,微策略每年仅为了维持股息和债务利息,就需要支付高达17.6亿美元的现金。而公司本身的软件业务根本撑不起这么高的现金支出,资产负债表的防御能力因此被严重削弱。

1.22x 资本配置防线:微策略从无限买币转向战略变&现

面对mNA V的结构性变化和融资成本的飙升,微策略并非毫无准备。根据2026年第一季财报电话会议中披露的动态资本配置计划,管理层早已设定了一条1.22x mNA V的防线。这条线将公司决策明确分成两种路径:

- 当mNA V高于1.22倍时,发行MSTR股权买入比特币属于增值操作,公司继续推进「股权发行→买入比特币」的飞轮。

- 当mNA V低于1.22倍时,发行股权募集资金不再划算,此时反向卖出比特币来支付高额股息、偿还到期债务或回购折价的普通股,反而更能维持或提升每股比特币含量。

由于当前mNA V已经触及0.99,微策略正式启动了这套防守框架。公司推出了“数字信用资本框架”,授权最高10亿美元的数字信用证券发行额度,并搭配最高10亿美元的MSTR A类普通股回购计划。最关键的是,为了缓解高达17.6亿美元的利息与股息压力,微策略同步启动了上限约12.5亿美元的比特币变&现计划。这意味着微策略正式从“无限买币”模式切换到了“战略变&现”阶段——在适当时机卖出部分比特币来补充美元储备,以此重整财务结构,确保长期存续能力。

MSTR与比特币的跨市场套利策略

微策略独特的资产结构和高度透明的持仓,让它成为传统金融与加密货币市场之间最受青睐的跨市场套利标的。在多头市场、mNA V显著高于1时,对冲基金通常会做空MSTR股票、同时做多比特币现货,押注mNA V溢价的收敛。但传统金融体系里做空股票,借券难度高、融券池有限,还要支付高昂的借券利息。随着金融科技平台和加密货币交易所陆续推出美股代币化证券(Tokenized Securities),这种套利操作在便利性上有了显著提升。

以当前mNA V接近1的情况为例,可以考虑做多MSTR、同时做空比特币,押注微策略的股票走势会强于比特币。操作的关键数字是每股比特币含量:目前每买入1股MSTR,需要做空0.00211157颗比特币。

以币安交易所为例,投资者可以通过MSTR或MSTRB代码买入MSTR美股。MSTR走传统券商路径,交易时间比照美股,周末休市;MSTRB则是链上凭证,可提领至自托管钱&包用于DeFi资产,且支持全天候交易。在买入MSTR的同时,可以在交易所或DeFi协议上卖出对应数量的比特币,甚至可以使用杠杆来放大资金效率。