先说几个核心判断。

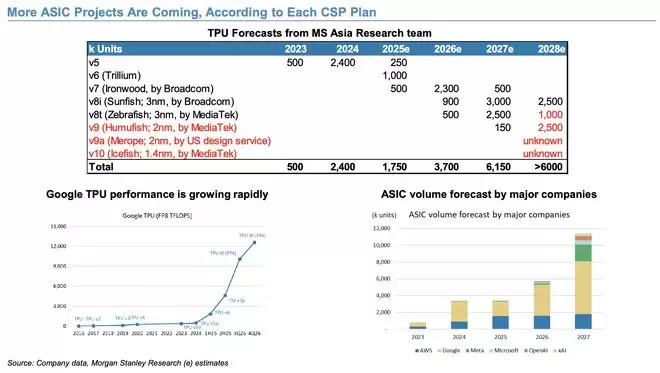

未来AI基础设施的竞争,已不再局限于GPU的独角戏。它将演变为GPU与多种AI专用处理器——即常说的XPU——共同成长的新格局。

追风交易台援引摩根士丹利最新发布的半导体报告指出,随着云计算厂商资本开支持续扩张、AI推理需求加速增长,再加上定制芯片的快速普及,AI半导体产业的价值链正在悄然发生位移。

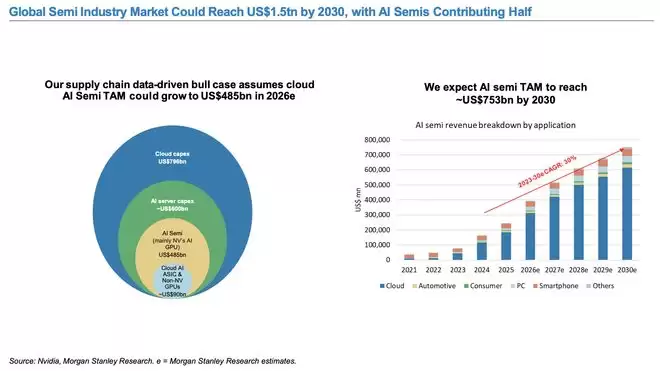

具体来看:全球AI半导体市场规模到2026年预计接近4850亿美元,而到2030年,这一数字可能进一步攀升至约7530亿美元。届时,全球半导体市场总量约为1.5万亿美元,AI半导体将贡献其中近一半的份额。

报告还提供了一个供应链驱动的牛市情境数据:预计2026年全球云资本开支将达到7960亿美元,其中AI服务器相关支出约6000亿美元,云端AI ASIC及非NVIDIA GPU的规模大约在900亿美元。

眼下,AI产业的重心正从训练转向推理。这种转变的直接后果是算力需求变得更加碎片化、更多元。GPU在训练和高性能计算领域依然牢牢占据中心地位,但像AI ASIC、NPU这类为特定场景量身打造的XPU正在快速崛起。对云服务商而言,优化成本、提升效率的利器不再只靠GPU,定制芯片正成为关键选项。

这对整个半导体产业意味着什么?AI时代的赢家将不再只是GPU厂商。芯片设计、先进制造、先进封装、测试,以及AI专用芯片——这些环节的玩家都有机会分到更大的蛋糕。产业链的价值分配正进入一个全新阶段。

GPU不再“一家独大”,AI算力进入多元时代

如果说过去几年AI算力几乎是GPU的独角戏,那么现在舞台上的面孔明显多了起来。

随着AI应用场景日益丰富,各大云服务商纷纷围绕自家模型和业务需求开发定制芯片。即便GPU性能持续提升,云厂商依然需要大量部署AI ASIC——目的很直接:提高推理效率、降低总拥有成本,同时针对不同工作负载做更精细的优化。

未来AI基础设施的图景,大概率是GPU与XPU协同发展的态势。

这里多说一句,XPU并非某一种具体产品,而是AI ASIC这类面向AI计算场景的专用处理器的统称。随着训练、推理以及智能体(Agentic AI)等不同任务对算力的需求越来越细分,不同架构的芯片自然会在各自擅长的领域找到自己的位置。

云厂商持续加码资本开支,AI价值链正向先进制造和封装延伸

AI基础设施的投入远未到收手的时候。

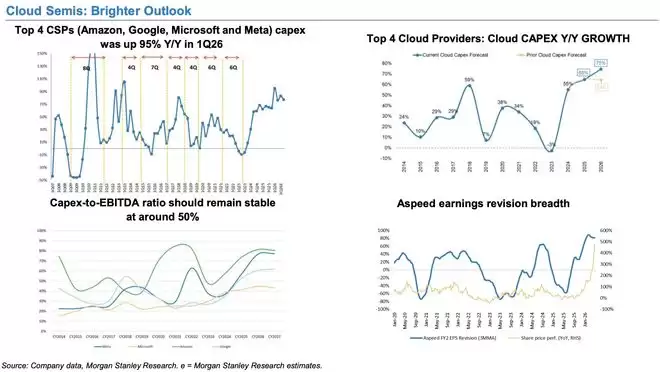

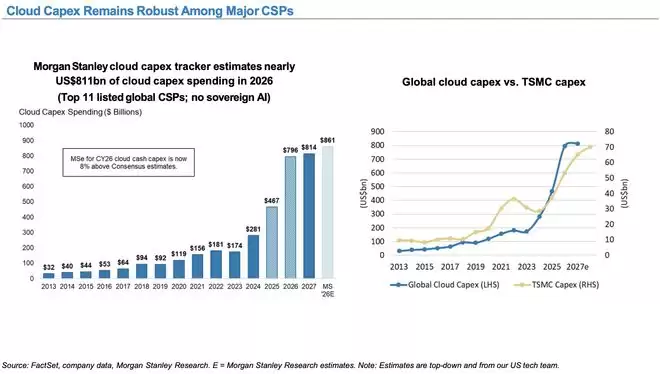

数据显示,亚马逊、谷歌、微软和Meta这四家云巨头,2026年第一季度的资本开支同比增长了95%。资本开支占EBITDA的比例预计维持在约50%的水平。全球主要上市云服务商2026年的云计算资本开支将逼近8110亿美元。

持续膨胀的资本投入不仅推高了GPU和AI ASIC的需求,也在同步拉动先进制程、先进封装,甚至测试设备等产业链环节的扩张。

以台积电为例,其CoWoS先进封装产能预计在2027年还会继续扩张。而SoIC这类更前沿的封装技术也将成为未来几年的重点方向。与此同时,AI计算晶圆的需求持续增长,意味着先进制程和封装环节在整个价值链中的地位只会越来越重。

换句话说,未来AI产业链的竞争焦点已不仅仅是芯片本身,而是一整套基础设施体系——从晶圆制造、先进封装,到测试、系统集成,缺一不可。

当然,需要注意一点:晶圆、OSAT和存储成本的上升,加上AI对非AI芯片的资源挤压,可能在2026年加大芯片设计公司的利润率压力。这方面也需要持续关注。

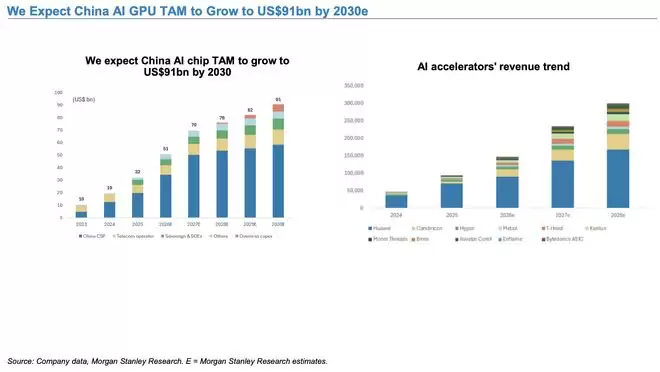

推理需求崛起,中国AI芯片迎来发展窗口

AI产业重心从训练向推理延伸,这一趋势对中国AI芯片产业链而言无疑是一个值得抓住的窗口期。

DeepSeek的出现验证了低成本AI推理的可行性。这不仅推动了推理需求的快速增长,也顺带提升了本土AI GPU产业链的发展机会。报告预计,到2030年,中国AI GPU市场规模有望达到约910亿美元,本土AI芯片的自给率则有望提升至约70%。

随着中国先进制程产能逐步扩产,本土AI芯片在推理场景中的竞争力也会持续提升。未来,AI基础设施建设更多地依赖本地供应链是大概率会发生的事情。

AI时代的竞争,从“谁拥有GPU”转向“谁拥有完整算力生态”

最后做个总结。

未来AI产业的竞争逻辑已经在发生变化。它不再是单纯比拼单芯片性能,而是转向了整个算力体系的综合实力。

我们需要重点关注的,是训练与推理、云端与边缘、GPU与定制ASIC之间结构性的此消彼长。与此同时,预算、能源、芯片产能以及监管依然是AI发展过程中绕不开的主要约束因素。

对市场来说,这意味着AI投资的主线正在向外延展。GPU当然还是AI基础设施的重要一环,但随着XPU的不断丰富、云厂商自研芯片的持续推进,以及AI推理需求的快速增长,未来AI时代的赢家更可能是那些能够覆盖整个AI算力生态的参与者,而不仅仅是押注单一技术路线的玩家。