盘点全球科技巨头的AI投资版图,可以发现他们在医疗健康、人工智能数据和具身智能三大方向达成了投资共识。

仅英伟达一家,就在AI医疗领域布局了7次投资,OpenAI和亚马逊也各有相关动作。接下来,让我们深入解读这些科技大佬在2024年的人工智能投资布局。

01 英伟达:广泛布局,重仓AI医疗

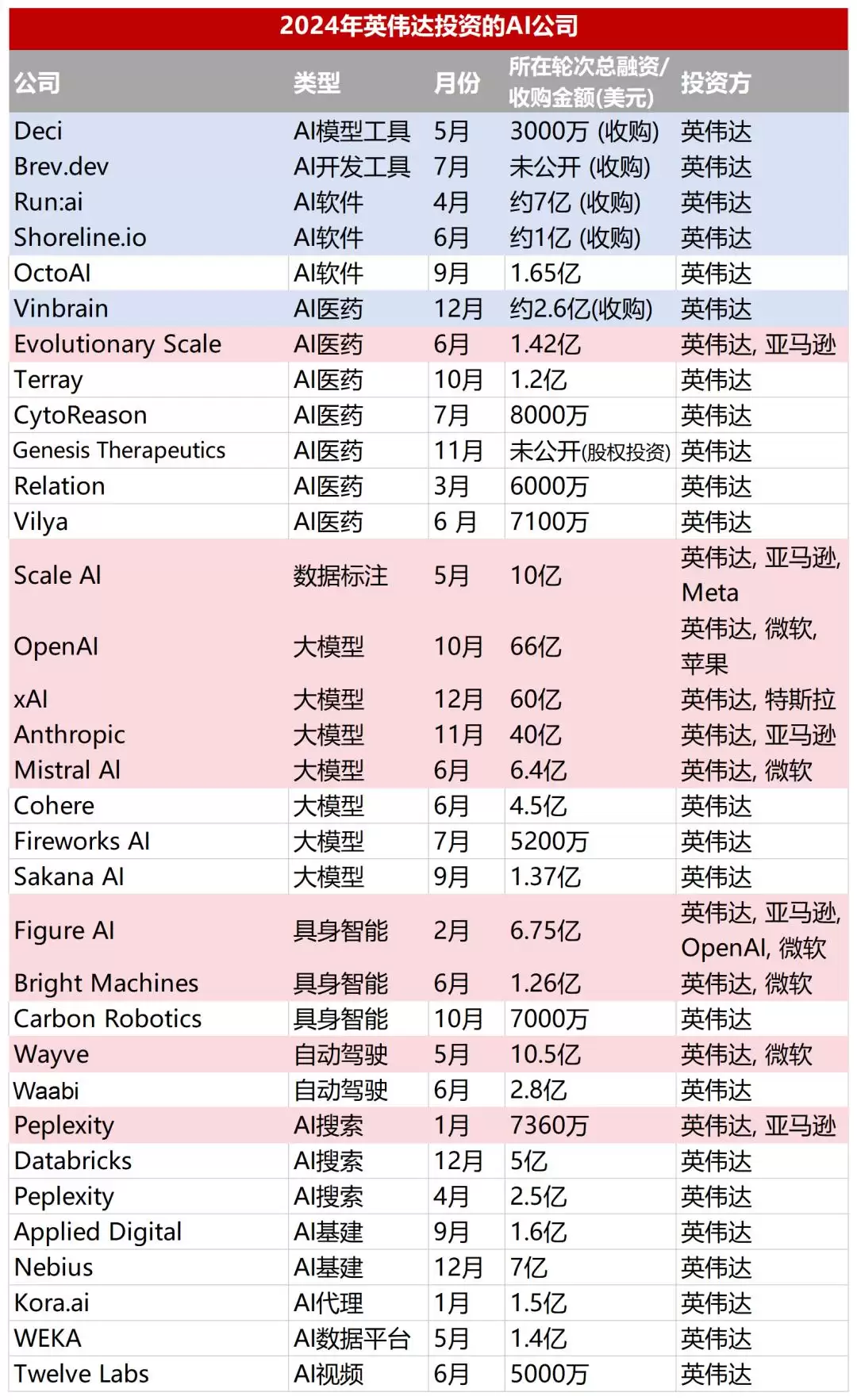

英伟达在人工智能投资领域持续展现出强劲的势头。据不完全统计,2024年英伟达对33个AI项目进行了战略投资,较去年增长了15%。

从这些投资项目来看,英伟达更倾向于选择AI领域的头部企业进行投资。在英伟达参与的融资轮次中,有22个项目的融资规模超过了1亿美元,其中5个项目的融资规模甚至突破了10亿美元。具体包括:

这些项目涵盖了OpenAI、Anthropic等顶级大模型公司,以及Databricks、Peplexity、Scale AI、Figure AI等在AI领域声名显赫的明星企业。

英伟达押注AI头部公司背后的逻辑不难理解:通过资金将市场上最优秀的人工智能公司紧密绑定在自己的生态体系中。这种策略虽然简单直接,但确实行之有效。

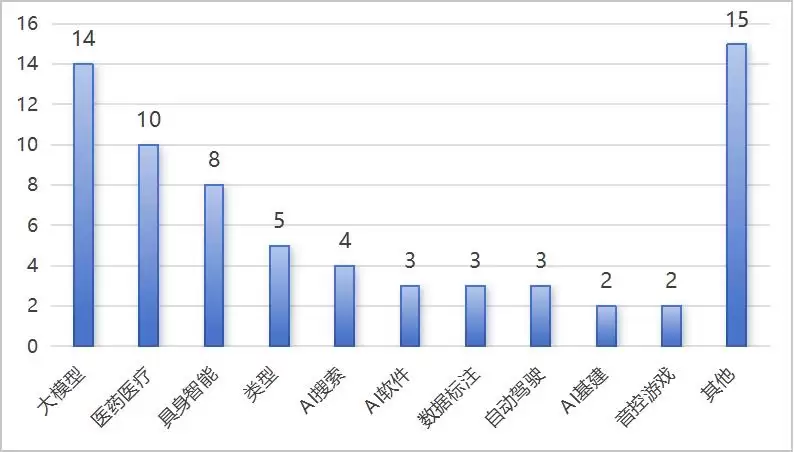

从投资方向来看,大模型和医疗领域是英伟达最核心的两大发力点。

▲英伟达2024年投的AI公司类型分布

2024年,英伟达在大模型领域共出手6次,分别投资了OpenAI、xAI、Anthropic、Mistral Al、Cohere、Fireworks AI、Sakana AI等企业。

另一个英伟达重点关注的方向是AI制药。其投资部门NVentures在2023年投资了至少10家AI制药公司后,2024年继续加大投入。这一年,英伟达至少参与了7轮AI制药企业的投资布局,包括Vinbrain、CytoReason、Evolutionary Scale、Genesis Therapeutics、Relation、Vilya。

2024年,英伟达参与的最大规模AI医药融资案发生在6月,从事AI+蛋白质结构预测的Evolutionary Scale种子轮融资1.42亿美元,英伟达旗下NVentures参与投资;

7月,专注于疾病研究模型开发的CytoReason融资8000万美元,英伟达是其投资方之一;

10月,主攻免疫学领域的terray B轮融资1.2亿美元,这是英伟达第二次对该企业进行投资。

12月,英伟达还收购了越南本土AI医疗公司Vinbrain,整体交易价值约为2.6亿美元。

英伟达如此看重医疗赛道,离不开黄仁勋对未来趋势的精准判断。他曾在公开场合多次表示,未来世界将属于生命科学。

医疗也被普遍认为是AI落地的理想场景之一。人工智能的出现将彻底变革药物研发流程,显著提升新药开发的效率。

尽管截至目前仅有十几种药物在研发过程中应用了人工智能技术,但这一数字在未来极有可能快速增长。可以预见,未来的药物研发将越来越像是一个计算问题。当数据科学、人工智能和自动化技术深度融合时,生物学将变得更加工程化,甚至可能实现指数级增长。

02 微软:积极布局大模型,分散投资风险

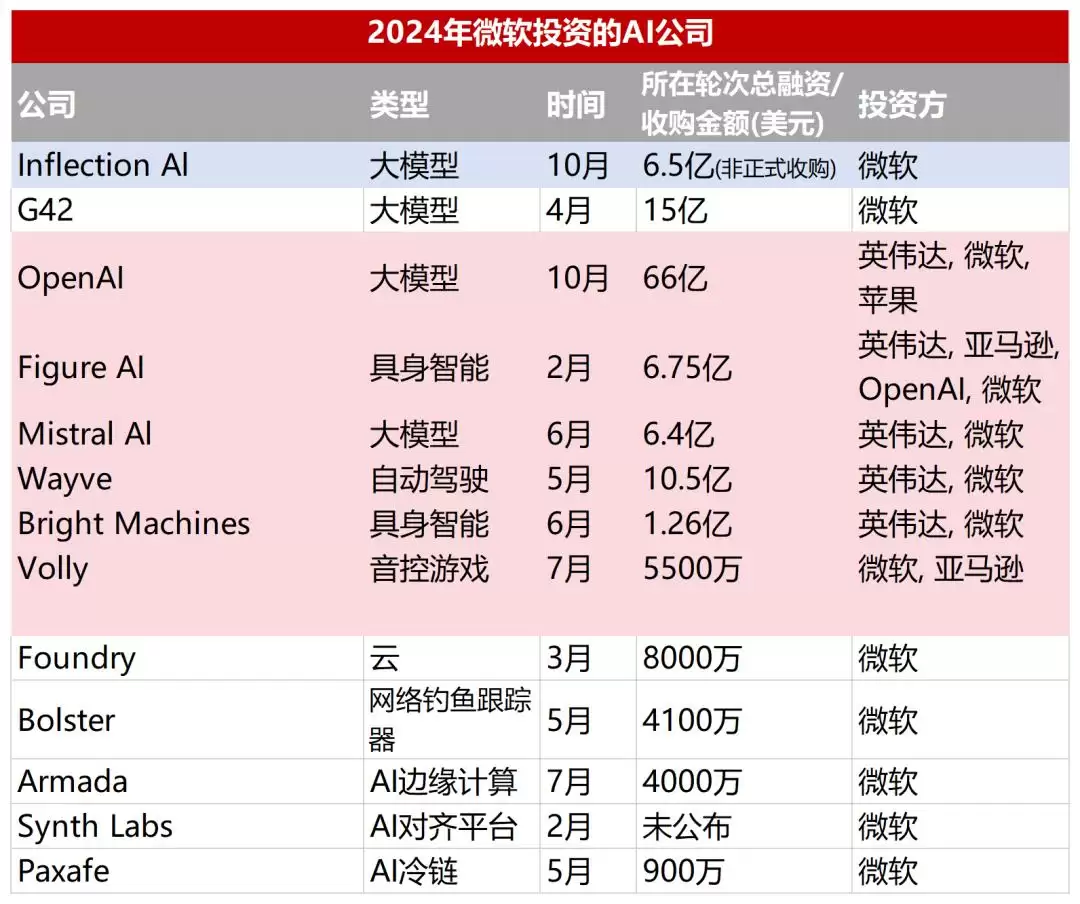

在所有科技巨头中,微软对投资大模型的热情仅次于英伟达。

2024年,微软参与了12家AI公司的融资项目,其中包含3家大模型企业:OpenAI、Mistral AI、G42。

此外,微软还花费6.5亿美元收购了Inflection AI。Inflection AI联合创始人Mustafa Suleyman和Karén Simonyan以及约70名员工集体加入微软,微软甚至为此组建了一个全新部门——Microsoft AI,负责Copilot以及其他消费者AI产品的研发与推广。

这与微软在大模型领域面临的尴尬处境密切相关。

一方面,微软在自研大模型方面鲜有建树。另一方面,随着OpenAI的快速发展,微软与OpenAI之间的分歧也在逐渐扩大,这迫使微软不得不将投资分散到多个篮子中。

此外,微软还投资了2家具身智能公司,分别是Bright Machines和Figrure AI。

除了上述主要领域,微软还投资了一些AI应用在其他细分方向的公司,包括音控游戏厂商(Volly,5500万美元)、网络钓鱼跟踪器(Bolster,4100万美元)、AI对齐平台(SynthLabs)以及AI驱动的冷链技术公司(Paxafe,900万美元)等。

03 谷歌:出手最多,聚焦AI应用落地

谷歌是所有科技大厂中投资出手最为频繁的公司。

据不完全统计,谷歌2024年投资了超过30家AI公司,其中还包括对AI虚拟聊天机器人Character.AI的收购。

这背后得益于谷歌完善的投资体系。谷歌旗下设有三个投资平台,分别是Google Ventures、专注于早期AI初创公司的Gradient Ventures,以及专注于成长阶段公司的CapitalG。

具体来看,谷歌的投资范围十分广泛,但很少对某家初创企业进行重金绑定。从各轮次融资总额来看,其投向每家公司的金额可能都不算太高。

同时,谷歌在投资方向上更侧重于AI在各行各业的应用落地,包括医疗生物、企业管理和生产、法律、支付、专利等多个行业。

其中,仅在AI法律赛道,谷歌就出手投资了6家公司,分别是Lawhive、Harvey、Hebbia、Genie AI、Patlytics和CaseMark。

Harvey、Hebbia、Genie AI、Patlytics、CaseMark均基于AI技术,为法律专业人士开发提效工具,而Lawhive则通过搭建在线法律服务平台,帮助客户降低成本和获取客户。

04 OpenAI:出手7次,两次加码具身智能

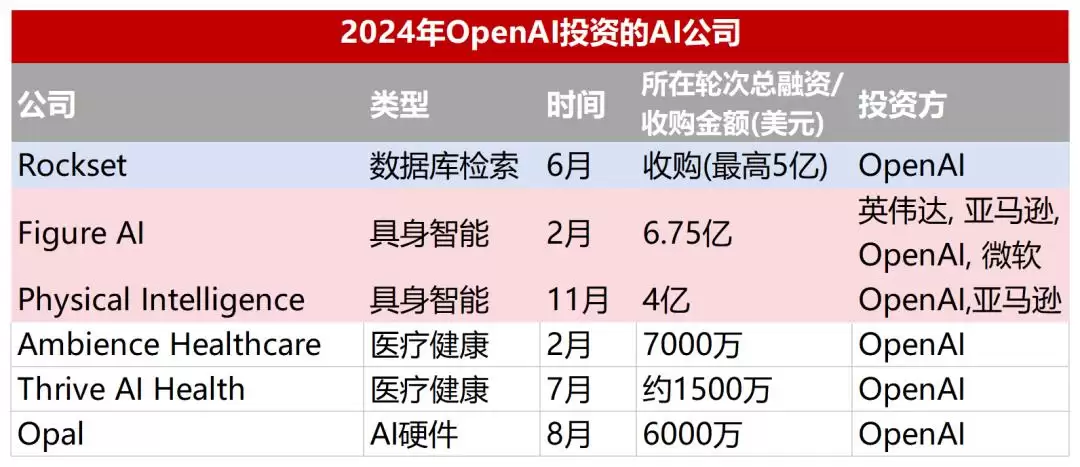

作为AI领域估值最高的初创公司,OpenAI在2024年的投资动作同样不少。

2024年,OpenAI投资了6家公司,其中包括2家具身智能、2家医疗健康、1家AI硬件和1家数据库检索企业。

具身智能依然是OpenAI最为看重的赛道之一。

2024年2月,OpenAI投资了人形机器人公司Figure,这是OpenAI出手投资的第二家人形机器人企业。

到了11月,OpenAI投资了另一家具身智能公司Physical Intelligence,该公司主要通过AI模型为机器人打造“大脑”。

OpenAI布局这个赛道的原因在于,具身智能很有可能成为连接物理世界的重要桥梁。

简单来说,借助机器人的硬件本体,AI可以更多地接触外界信息,这些数据也有望反哺AI算法。例如,特斯拉的自动驾驶汽车在高速公路上积累的数据,就为FSD算法系统提供了最基础的数据支撑。

05 亚马逊:创始人亲自下场,全面All in AI

亚马逊对AI领域的投资可以拆分为两个部分:一部分是公司层面的投资行为,另一部分是其创始人贝索斯(Bezos Expeditions)的个人投资行为。

从公司层面看,3月27日,亚马逊宣布对AI初创公司Anthropic追加27.5亿美元投资,这是亚马逊历史上规模最大的一笔风险投资。

从贝索斯个人层面看,情报平台FINTRX数据显示,其2024年进行的所有投资都集中在AI领域,参与的融资总额超过10亿美元。去年他在AI领域的投资动作包括:

1月,参与AI搜索Perplexity的7360万美元B轮融资,4月再投6300万美元。Perplexity表示其估值飙升至最高30亿美元,贝索斯4月份的投资价值可能较4月份翻了一番。

2月,投资具身智能Figure AI,融资总额6.75亿美元。

7月,投资Skild AI的3亿美元A轮融资,该公司专注于为机器人设备制造AI系统。

11月,机器人AI公司Physical Intelligence获得4亿美元融资,融资后估值达24亿美元。

06 低调的苹果和Meta

在所有科技巨头中,苹果和Meta的表现相对低调。

从公开信息看,苹果2024年仅收购了DarwinAI。DarwinAI专注于机器视觉,简而言之是在制造过程中用机器的“眼睛”进行质量检测。这家公司致力于研发让AI系统变得更小、更快的核心技术,这符合苹果追求在设备上运行AI的需求。

而Meta也仅投资了AI数据公司Scale AI。显然,相较于对外投资,Meta更倾向于将资源投入内部研发。

尽管目前苹果和Meta的出手并不多,但随着AI产业的持续发展,投资或并购将成为AI竞争中越来越重要的手段。

而不同的投资策略,也终将深刻影响这些科技巨头们在AI领域的最终表现。