Counterpoint近日发布了一份关于苹果硬件与服务收入的详尽报告,覆盖2026年第一季度。数据显示,苹果在智能手机、平板、智能手表和PC等核心赛道的表现整体优于行业平均水平,市场竞争力持续增强。以下是几个关键要点——

硬件营收:分化中呈现亮点

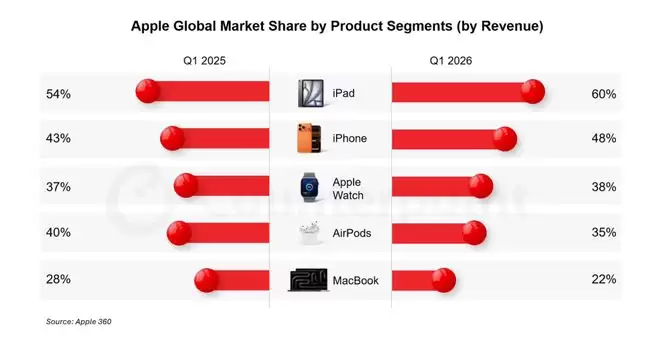

从营收份额来看,苹果各产品线表现存在差异。iPad市占率从去年同期的54%跃升至60%,领先优势进一步扩大;iPhone则从43%攀升至48%,稳步提升;Apple Watch同样稳中有进,从37%微增至38%。但AirPods和MacBook则有所回落——前者从40%降至35%,后者从28%下滑至22%。

出货量全面上涨,AirPods成例外

出货量方面,主流硬件几乎全面增长。iPad全球市占率从34%升至37%,iPhone从19%提升至21%,Apple Watch从20%增长到23%,MacBook也从12%升至14%。AirPods则是唯一出货量下滑的品类,从21%微降至20%。

iPhone:本季度增长的主要引擎

iPhone是推动一季度营收增长的核心动力。受益于iPhone 17系列,尤其是Pro机型的强劲表现,该品类一季度收入同比增长22%,出货量增长9%,均价也提升了11%。值得注意的是,全球存储芯片等原材料成本大幅上涨,而苹果凭借成熟的供应链管理,成功消化了约16%的综合零部件成本涨幅。在定价策略上,新款入门机型保持了前代价格,稳定的定价与旺盛的市场需求共同推动iPhone一季度收入创下历史新高,市场地位进一步巩固。

Mac:新品撬动新市场

Mac的表现同样值得关注。一季度收入同比增长6%,出货量达650万台,增幅7%。入门新品MacBook Neo效果显著——尽管均价微降2%,但销量拉动作用立竿见影。本季度无论是升级换机用户还是全新用户数量,均创下同期新高,表明入门级产品正有效打开市场。

iPad与Apple Watch:各具节奏

iPad虽在本季度未推出太多新品,但热度不减。收入和出货量分别增长8%和5%,超过一半的购机者是首次尝试iPad的新用户,这一新客比例显示产品受众仍在持续扩展。Apple Watch方面,得益于2025年全系产品更新红利,一季度出货量猛增21%,收入也上涨12%。当然,走量入门机型的上市导致均价同比下降7%。

AirPods:高端撑起场面

AirPods出货量整体保持平稳,但高端Pro系列持续热销,推动产品均价上行。可以看出消费者在耳机品类上越来越倾向于“一步到位”的选择。

服务业务:增长新引擎

最后不得不提服务业务。一季度服务收入接近310亿美元,同比增长16%,已成为苹果营收增长的重要支撑。在硬件销量趋于稳定的背景下,这一兼具订阅与交易属性的业务正日益扮演起增长支柱的角色。