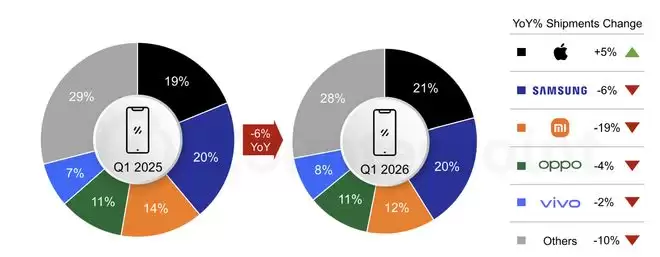

先来看一组数据。根据Counterpoint咨询最新报告,2026年第一季度,全球智能手机市场依然未能走出低谷,出货量同比下滑了6%。存储芯片短缺叠加需求疲软,成为核心制约因素——DRAM和NAND供应紧张直接推高了整机成本,消费者换机意愿也未见起色。尽管部分区域市场表现相对平稳,整体市场氛围只能用“谨慎”来形容。

值得关注的是,苹果在该季度创下历史新高,市场份额达21%,出货量同比上涨5%。iPhone 17系列的强劲需求是重要推动力,而其在供应链管理上的优势,在当前的紧缺环境下更成为护城河。三星以20%的份额位列第二,但出货量却下降6%,Galaxy S26系列发布推迟以及入门机型销售疲软,使其两头受挫。

中国品牌面临的压力更为直接。小米以12%的份额保住第三,但出货量同比暴跌19%,在TOP5中降幅最大。OPPO和vivo分别以11%和8%位列第四、第五。相比之下,荣耀、谷歌和Nothing则成为逆势增长的代表,出货量分别增长25%、14%和25%。市场分化日趋明显,过去“强者恒强”的逻辑正在被重新书写。

存储芯片短缺是这轮市场波动的导火索。厂商优先将产能调配至AI数据中心,手机侧只能被动提价,成本最终转嫁到消费者身上。与此同时,能源价格上涨、物流成本居高不下,中东局势也加剧了不确定性——换新意愿被抑制,翻新机需求反而上升。整体市场仿佛陷入“成本-需求”双杀困局。

展望后续走势,存储芯片的紧缺局面或将持续到2027年才能缓解。整机厂商不再盲目追求出货量,转而更关注单品价值——通过配置升级、砍掉低毛利机型,已成为主流策略。高端化趋势仍在延续,但利润空间却在收窄。未来,谁能将软件生态、服务业务与生态扩展真正打通,谁才能在竞争中笑到最后。