在前面的《AI 竞赛终局:电力说了算?》和《AI 终极瓶颈:算力狂奔遇 “超级电荒”,燃气轮机成幕后大 Boss?》中,我们已经明确了一个核心判断:美国当前的缺电问题,绝非简单的短期供需波动,而是AI算力爆发与能源、电网基建长期滞后之间的一场结构性“硬碰硬”。

电源侧来看,重型燃气轮机凭借其出色的经济性和供电稳定性,确实是数据中心离网发电理论上的“最优解”。但现实是,全球燃机“三巨头”的产能已经被现有订单排到了2028年,远水解不了近渴。

接下来的分析,我们把目光聚焦在产业链本身,回答两个核心问题:

1、燃气轮机产业链中,哪些环节才是真正的高价值赛道?

2、重型燃机“一机难求”,算力命脉被卡住,行业巨头们正在如何破局?

以下进入正文。

一、燃气轮机产业链,谁是高价值赛道?

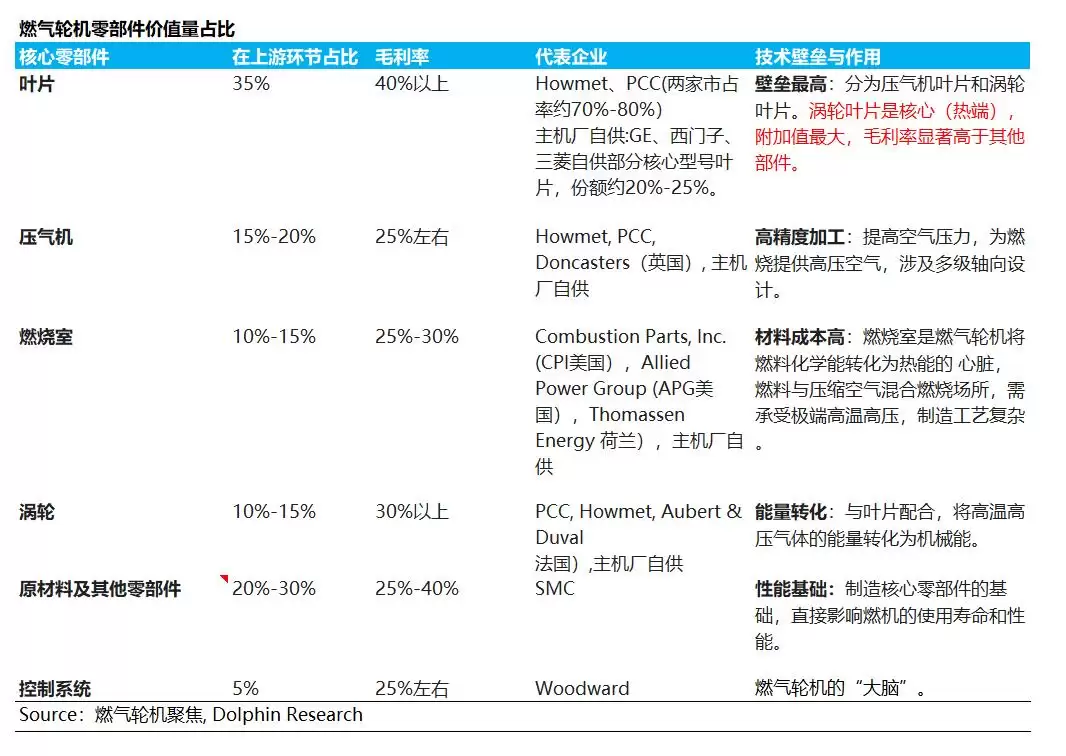

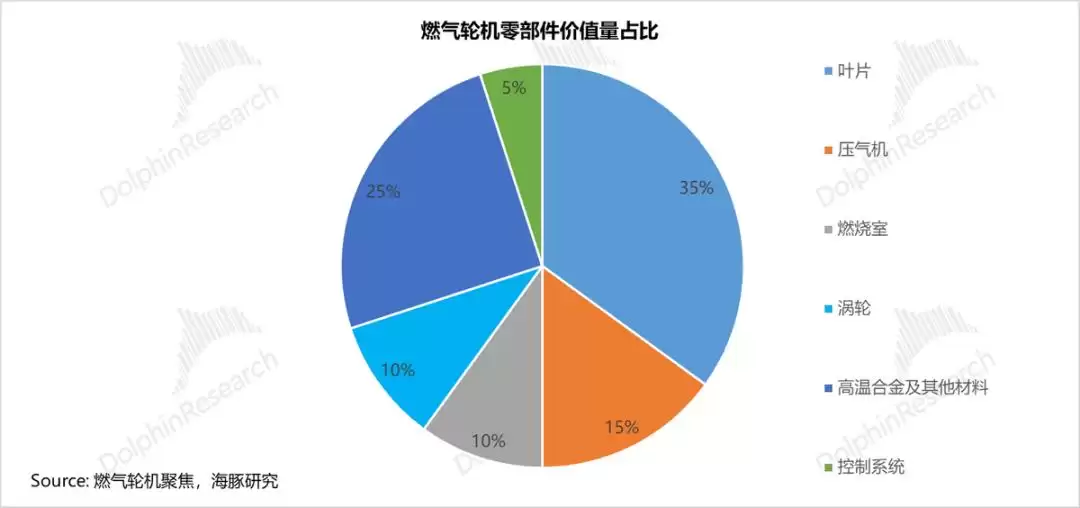

在燃气轮机这条长产业链中,涡轮叶片是无可争议的“心脏”。它不仅是技术壁垒最高的部分,也是价值量最大、供给最为紧张的环节。叶片的性能直接决定了整机的效率和功率,而它稀缺的产能,则从根本上锁死了下游主机的交付上限。

马斯克最近的一番话就点明了这一点:xAI因为无法忍受美国电网长达12-18个月的并网延期,转而采购天然气燃气轮机,结果发现订单已经排到了2030年。而涡轮机中的叶片,才是真正的“瓶颈”——铸造这些叶片是一项极其特殊且专业的工艺。

从成本结构看,叶片(尤其是涡轮叶片)在整机成本中的占比高达35%左右,远超压气机、燃烧室、控制系统等其他部件。同时,它也是整个产业链中附加值和毛利率双高的环节,涡轮叶片的毛利率常年维持在40%以上。

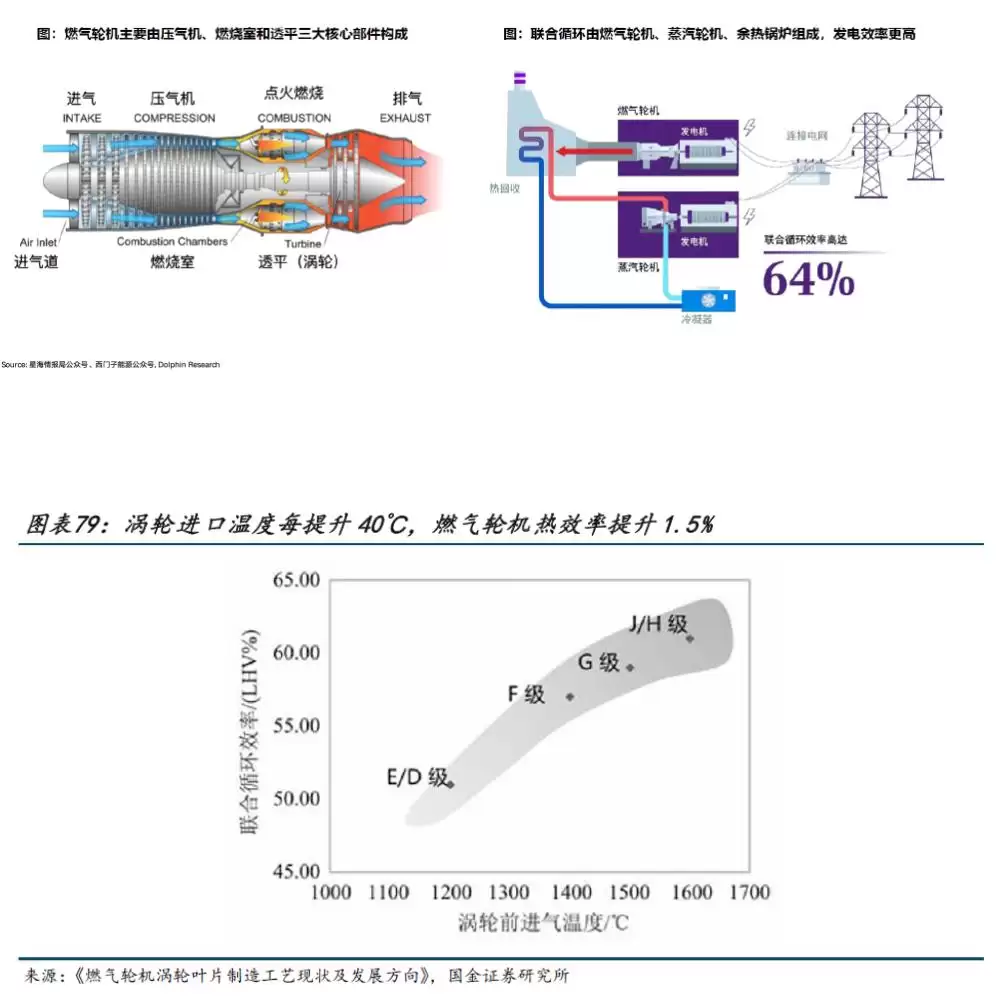

衡量燃气轮机代际性能的核心参数是涡轮进口温度(TIT)。理论上,TIT每提升40℃,热效率就能提高约1.5%,输出功率增加约10%。涡轮叶片的耐温极限,直接划定了TIT的物理天花板,是燃机实现性能突破的关键。

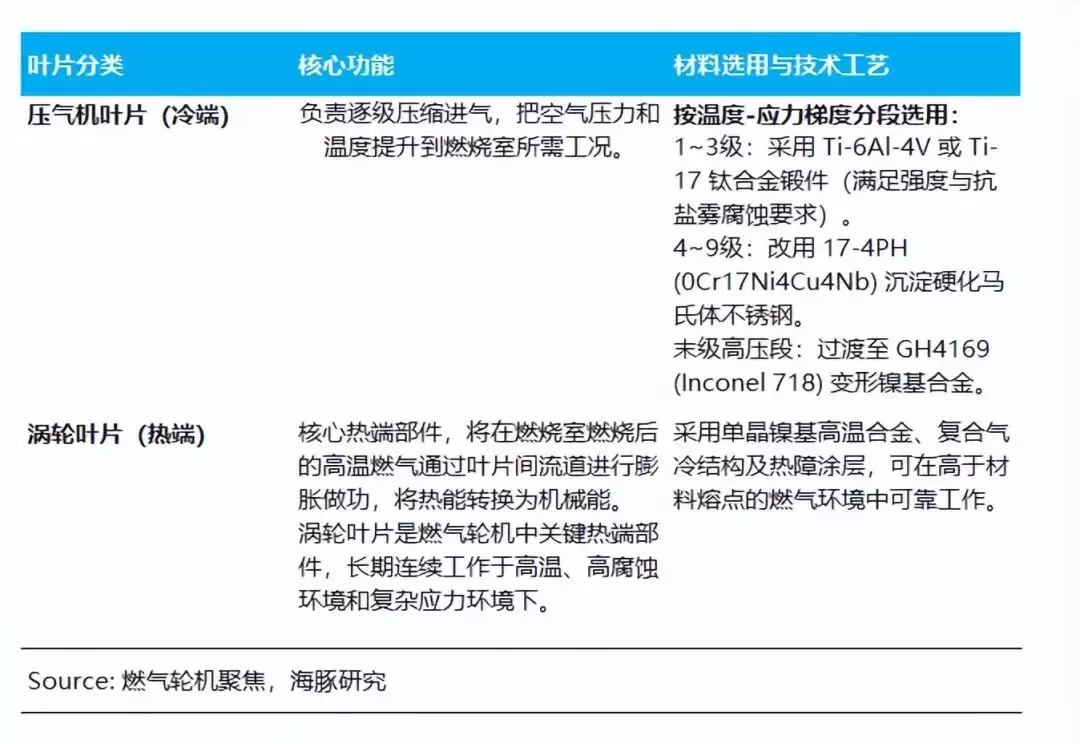

燃机叶片分为冷端压气机叶片和热端涡轮叶片。核心的涡轮叶片负责将燃烧后的高温燃气膨胀做功,转化为机械能。它需要在超过1400℃(接近甚至超过镍基合金熔点)、承受自重上万倍离心力且高腐蚀的极端环境下,稳定工作数万小时。这构成了极高的行业壁垒:

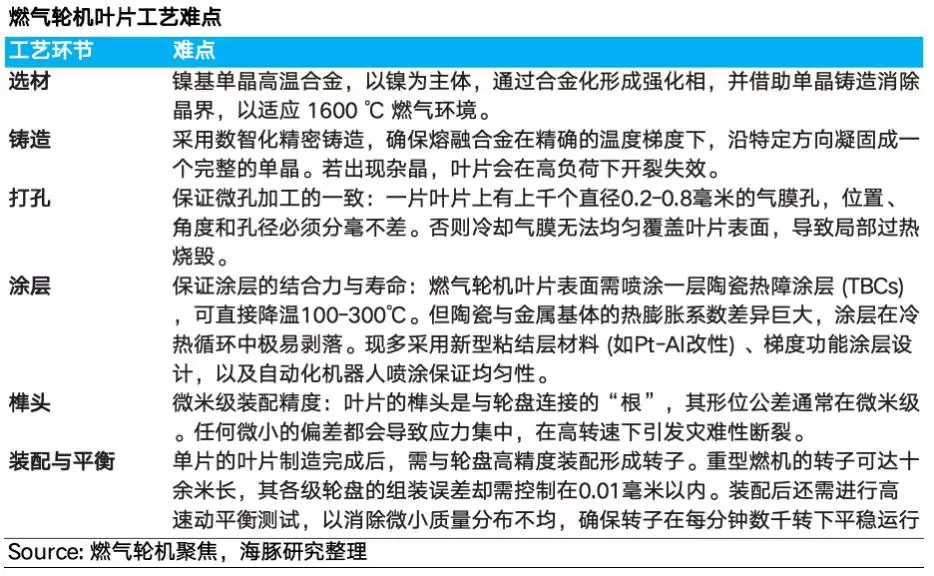

a.材料的极限突破:必须采用单晶高温合金,并精准添加铼、铪等昂贵的稀有元素来提升耐高温和抗蠕变性能。目前,全球掌握单晶高温部件核心技术并具备有效产能的企业,用指可数。

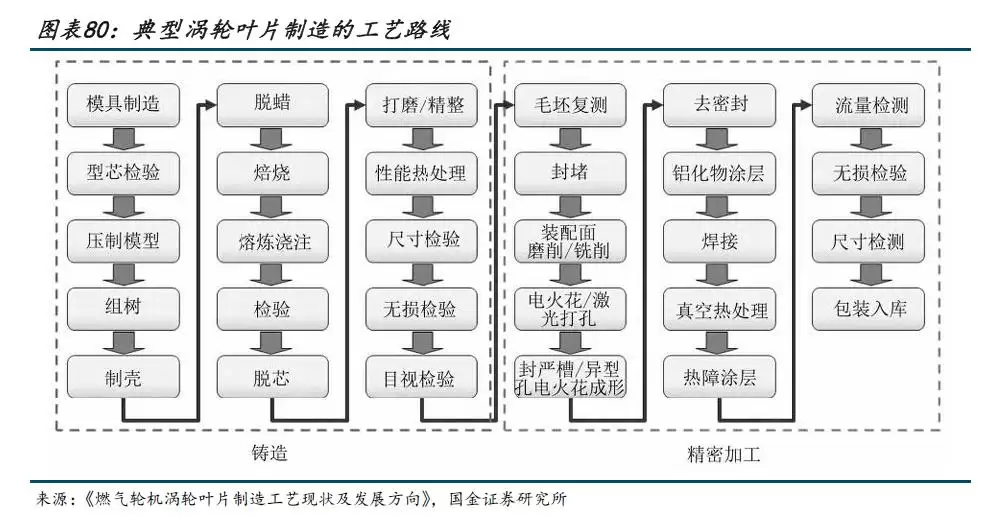

b.制造工艺的巅峰挑战:制造过程涉及真空熔炼、单晶定向凝固、复杂空心冷却气道精密成型、气膜孔激光加工、热障涂层(TBC)喷涂等十余道极高难度工序,对尺寸公差和一致性要求达到微米级,良率控制是巨大挑战。此外,为了应对极强的离心力,叶片还需要先进的空气动力学设计,在蜡模制造和组装阶段,至今仍高度依赖熟练的高级技工。

c.试错与认证的漫长周期:从底层材料研发,到最终通过主机厂数万小时的严苛挂网测试,认证周期常常以年计算,试错成本极高。

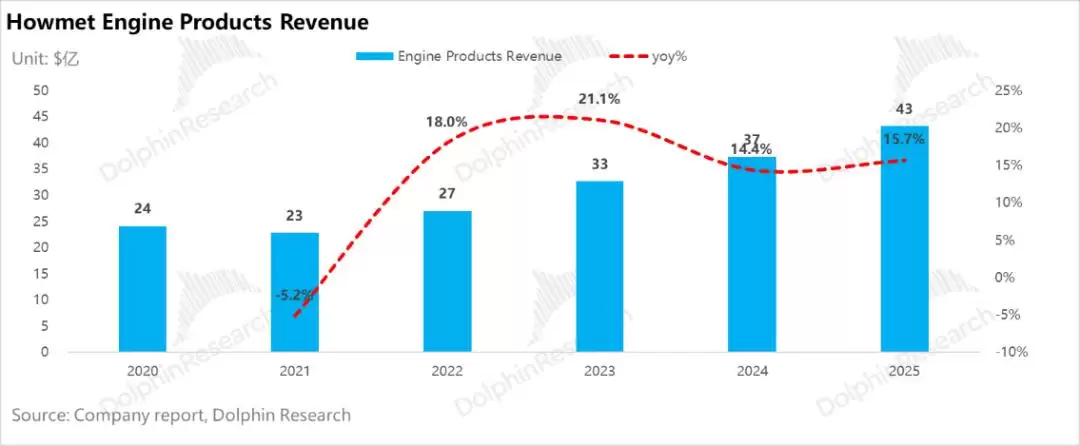

极高的技术、资本与时间壁垒,导致全球高端涡轮叶片市场呈现出极高的集中度与刚性的供给约束。目前,全球涡轮叶片的玩家极少,市场长期被美国两大寡头PCC和Howmet Aerospace主导。两者合计占据全球高端涡轮叶片(尤其是单晶/定向凝固叶片)约70%-80%的市场份额,是GE、西门子、三菱等燃机主机厂的绝对主供应商。

面对当前由AI和数据中心需求引爆的燃机市场,这两大叶片龙头的扩产意愿与实际能力都显得不足。这种“供给僵硬”主要受制于三大结构性因素。

a.航空发动机对燃机产能的“结构性挤占”

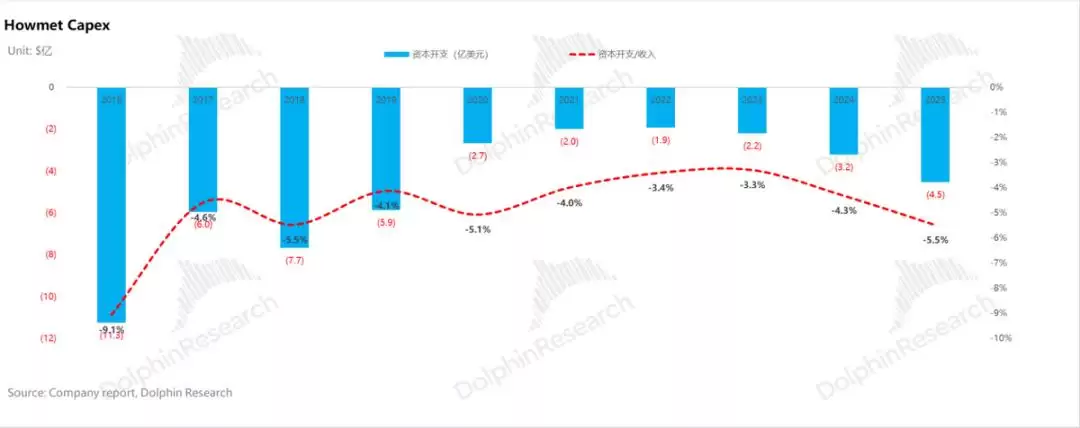

面对下游燃机主机厂激进的扩产规划,上游的叶片巨头在资本开支上极为保守。以HWM为例,其资本开支占总收入比重常年维持在5%上下。

这并非短视,而是其重资产商业模式下的理性决策。一台单价动辄数百万美元、用途单一的核心设备(如单晶炉),一旦闲置就会产生巨大的折旧损失。为了规避需求波动带来的“牛鞭效应”风险,它们宁可牺牲部分增长,也绝不激进扩产。

在总产能池近乎固定的前提下,高价值订单必然会挤占低价值订单的产能。航空发动机叶片正在全方位地“挤占”燃机叶片的产能,这源于两者根本性的优劣差异。航发叶片通常绑定10-15年的长期协议,为工厂提供了穿越周期的收入“压舱石”;而燃机叶片长协一般不超过7年,受能源政策与项目投资周期影响更大,波动风险更高。此外,航发叶片尺寸小,批产订单量可达几十万片,能极致摊薄高昂的研发与模具成本,且废品率显著低于大型燃机叶片。对PCC和HWM而言,将产能分配给“长协、量大利高”的航发叶片,是比生产“短约、量小易废”的燃机叶片更安全、更赚钱的商业选择。

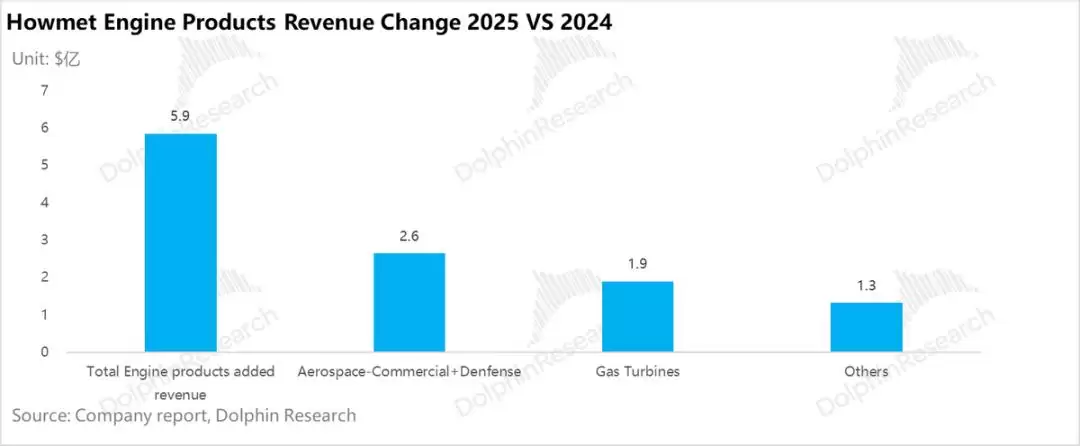

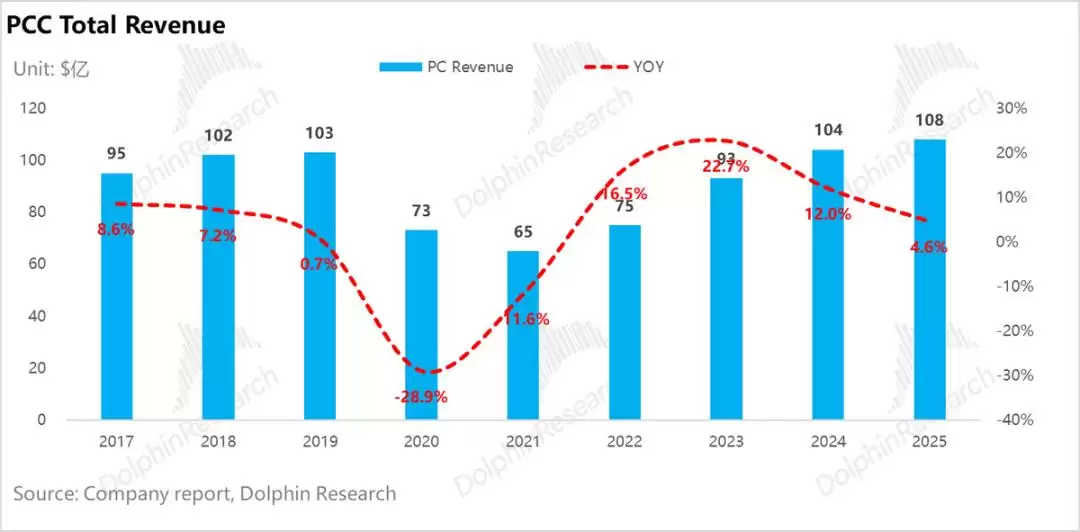

数据显示,2025年HWM的发动机业务板块收入同比增长15.6%,其中商业与国防航发贡献了45%的核心增量;燃机领域虽贡献了32%的增量,但其增长主要源于产品涨价而非实质性的销量放大,侧面印证了燃机产能扩张极为受限。同期PCC的收入增长也呈现放缓态势。

在全球商用航空业疫后强劲复苏、欧美军用航空装备采购预算大幅增长的背景下,航发需求的高景气度将长期持续,燃机叶片的“产能让步”局面短期内难以逆转。

b.核心设备受限,扩产周期极其漫长

当前叶片产能的瓶颈并非基础金属原材料,而是高端机床与特种铸造设备的极度短缺。高端叶片的核心铸造设备供应链极长,以定向/单晶真空感应熔炼炉为例,从向德国ALD等头部设备厂下达定制订单(设备交期约1.5年),到跨国海运、产线安装调试、工艺参数摸底,再到最终通过严苛的主机厂认证并实现批量合格品产出,整个产能爬坡周期长达3.5年以上。

c.深度绑定带来决策滞后

燃机热端叶片属于高度定制化部件,其气动设计与材料配方与主机厂的具体型号深度绑定,前端开发沉没成本极高。因此,叶片厂的扩产决策严重依赖主机厂提前2-3年给出的明确需求指引与长协承诺。在2024年需求爆发前,全球供需平衡,叶片厂未收到大规模扩产“建议”,导致产能规划严重滞后于当前需求。

二、重型燃机 “一机难求” 卡住算力命脉,行业巨头如何破局?

从上述分析可以看出,重燃行业扩产的实际节奏严重受制于上游核心零部件(特别是涡轮叶片)的产能瓶颈。头部厂商订单与产能的长期错配,为航改机、轻燃机、燃气内燃机和SOFC等交付周期更短的技术路线,带来了明确的增长机遇。

在重型燃气轮机订单饱和、产能受限的情况下,AIDC的紧急用电需求大量外溢,形成了清晰的替代梯度:

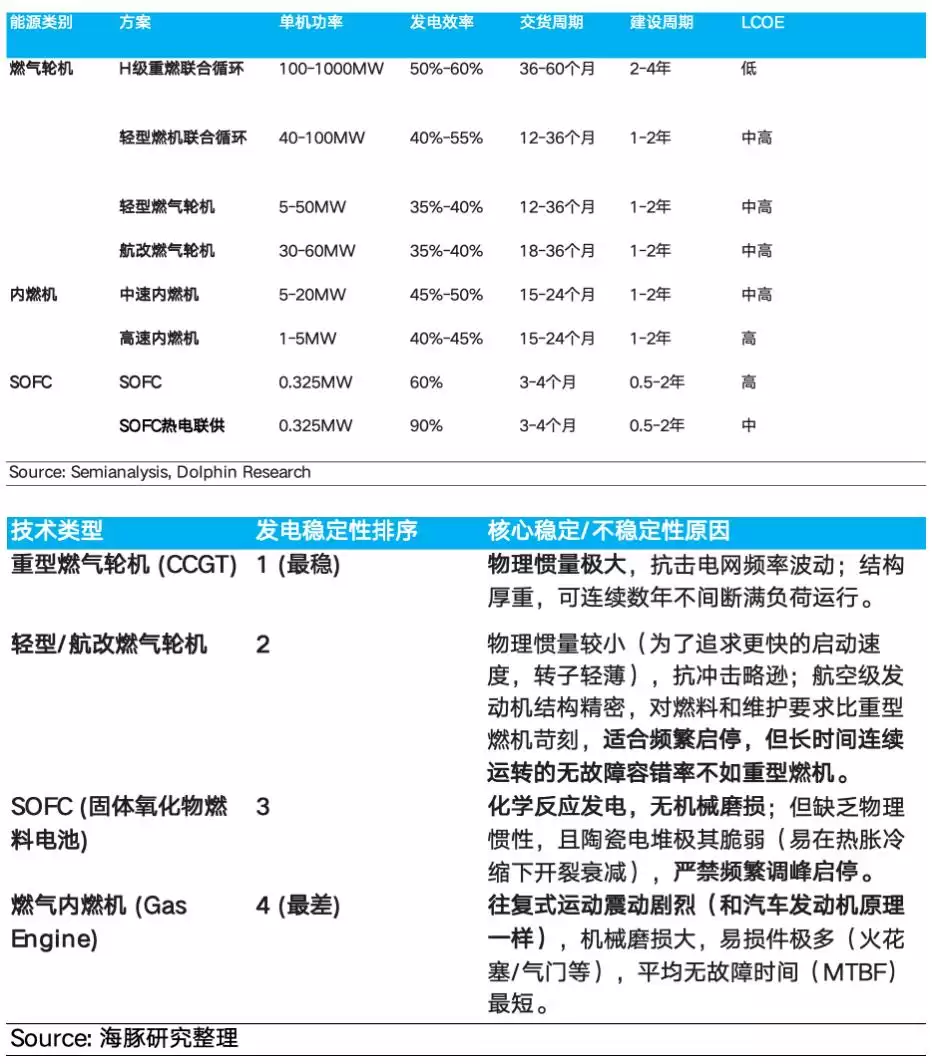

在交付及建设周期上,重燃CCGT(3-5年)> 航改机(1.5-3年)≈ 轻燃机(1-3年)> 燃气内燃机(1-2年)> SOFC(90-120天)。

在度电成本方面,SOFC > 内燃机 > 航改/轻型燃气轮机 > 重燃CCGT。

在发电稳定性上,虽然所有路线均能提供高可靠性的基荷电力,但排序为:重燃 > 轻型燃气轮机/航改燃 > SOFC > 燃气内燃机。

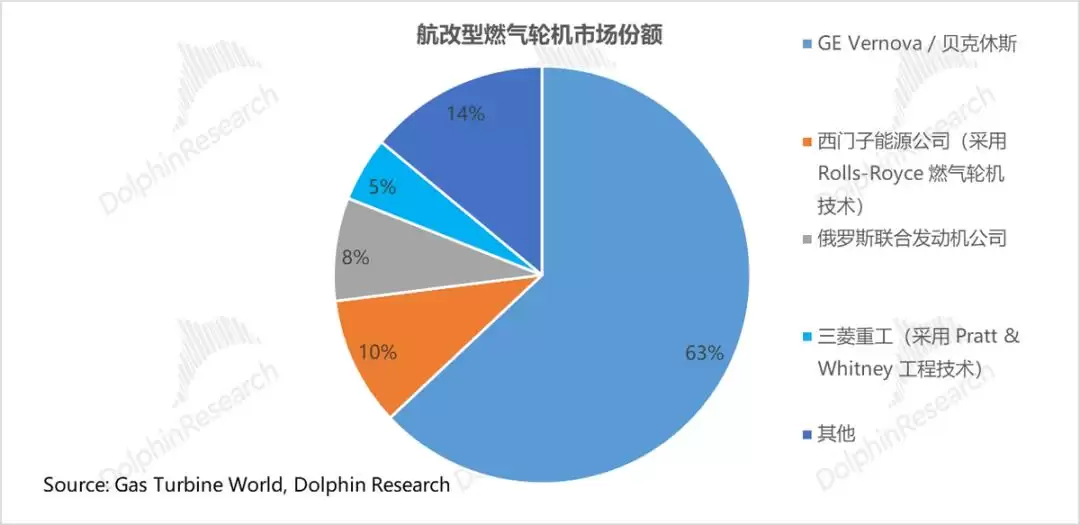

1)航改型燃气轮机市场(单机功率30-60MW):双寡头主导

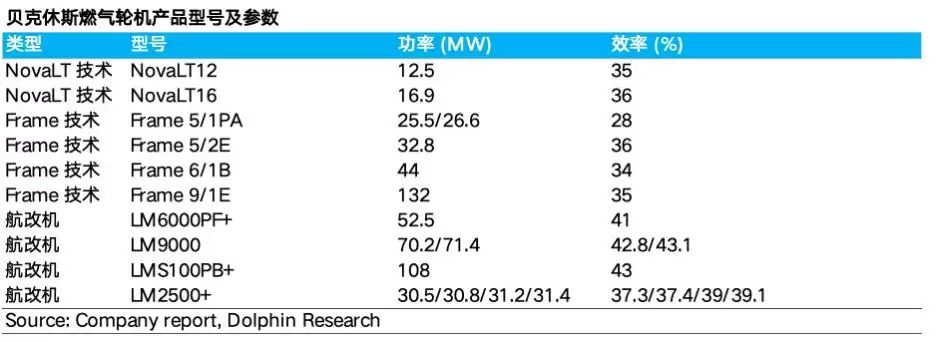

近五年来,GEV与贝克休斯在航改机市场占据绝对主导地位,合计份额高达63%。其余主要参与者包括西门子能源(10%)、俄罗斯联合发动机公司(8%)、三菱重工(5%)。航改机技术源于航空发动机,GEV和贝克休斯凭借深厚的航空发动机底蕴(如GE的LM系列、贝克休斯的LM/LMS系列),建立了近乎垄断的优势,凸显了极高的技术同源性和专利壁垒。贝克休斯的产品线覆盖12.5MW至132MW,兼具航改机的高效率与Frame系列工业燃机的成熟性,广泛用于油气田发电、区域供能及电力调峰。

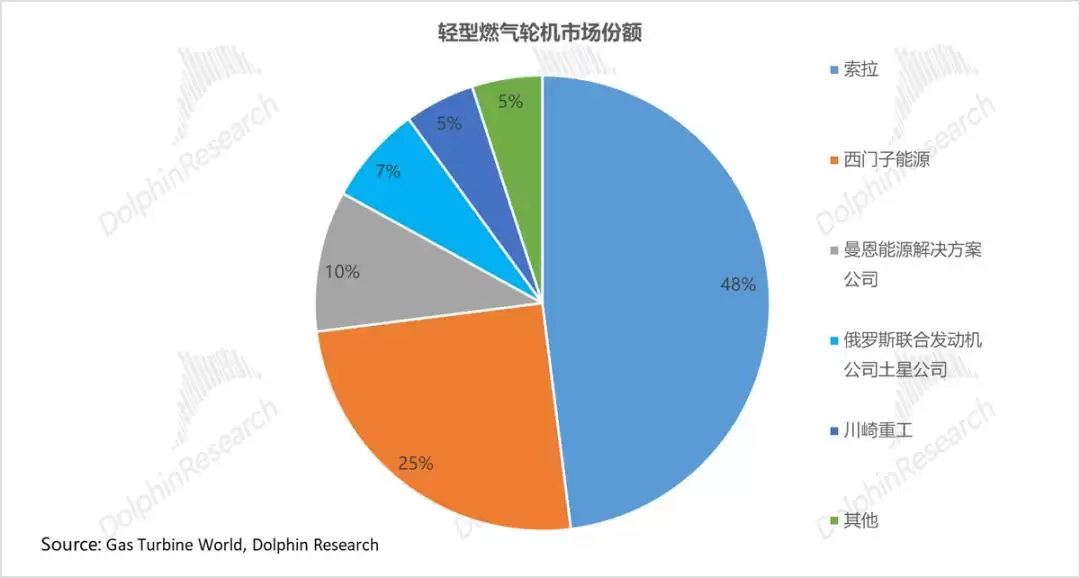

2)轻型燃气轮机市场(单机功率5-50MW):一超多强

2024年,索拉(卡特彼勒子公司)在轻型燃机市场占据主导地位,份额高达48%。其绝对领先地位源于在油气领域数十年的深耕,轻型燃机是油气田、管道增压等工业驱动的核心设备。索拉凭借极高的可靠性、全球化的服务网络以及与卡特彼勒渠道的协同,构建了强大的客户粘性。其他重要厂商包括西门子能源(25%)、曼恩能源解决方案(10%)等。

3)燃气内燃机:承接AIDC电力需求外溢的核心

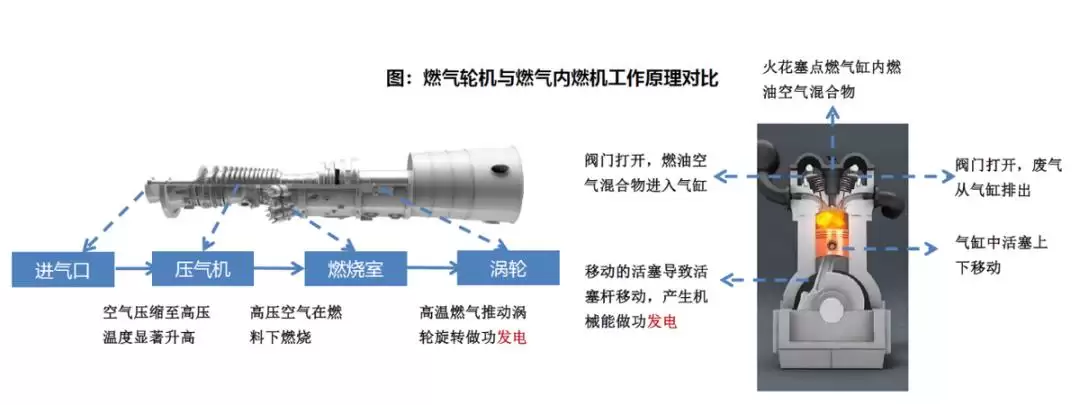

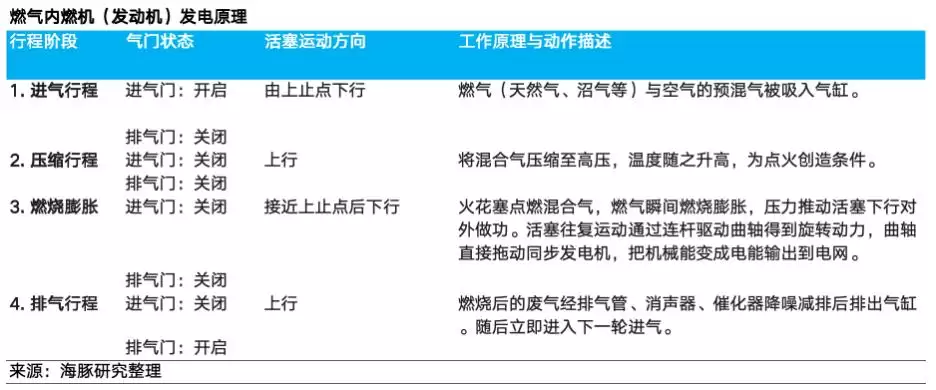

燃气轮机与燃气内燃机的工作原理存在根本差异:前者基于布雷顿循环,通过燃气推动涡轮旋转发电;后者基于奥托循环,通过活塞往复运动发电(结构类似强化版的大型汽车发动机)。

在当前AIDC驱动的全球电力建设浪潮中,燃气内燃机(尤其是中速机)的战略角色发生了根本性转变。受制于重型燃气轮机产能的严重短缺(部分龙头排产已至2029年)与AIDC急速上电需求之间的巨大矛盾,燃气内燃机凭借模块化快速部署(交付时间快)、秒级负荷跟踪能力以及成熟的全球供应链,正迅速从传统的备用电源或热电联产角色,升级为AIDC核心的主电源和调峰电源选项。

应用于AIDC的燃气内燃机主要分为两大技术阵营,其技术参数直接决定了各自的商业应用场景:

高速机(≥1000 rpm):灵活的备灾电源与新兴主电源方案

其特征是单机功率较小(1-5MW),具备秒级极速启停能力,初始投资较低且部署快捷,但发电效率(约45-48%)低于燃气轮机。历史上,高速机的基本盘是数据中心备灾电源、电网调峰及工业自备/热电联产。如今,凭借建设周期短、投资友好、启停灵活的优势,正从“备用”角色快速转向数据中心主电源这一高增长市场,尤其适用于边缘计算节点及中小型分布式数据中心。对于大型AIDC,则需通过多台并联实现,对系统集成与控制要求较高。

中速机(250-1000 rpm):高经济性的基荷与主电源优选方案

其特征在于单机功率较大(6-20MW),具备分钟级启动能力,核心优势是“极高的发电效率(48%-50%)”与良好的部分负荷性能。在长期连续运行下,其度电成本相比高速机更具优势,已成为中型AIDC(50-400MW)的主电源优选方案,也可作为大型AIDC分期建设的主电源。历史上,中速机主要应用于船舶动力、调峰电厂、分布式电网及工业热电联产等传统领域,利润空间有限。如今,乘北美AIDC电力缺口的东风,正成功切入海外数据中心这一高壁垒、高附加值的新兴市场。

在数据中心备灾电源及燃气发电领域,市场集中度极高,核心份额由少数全球工业巨头把控。

高速机:柴发与燃气双线寡头垄断

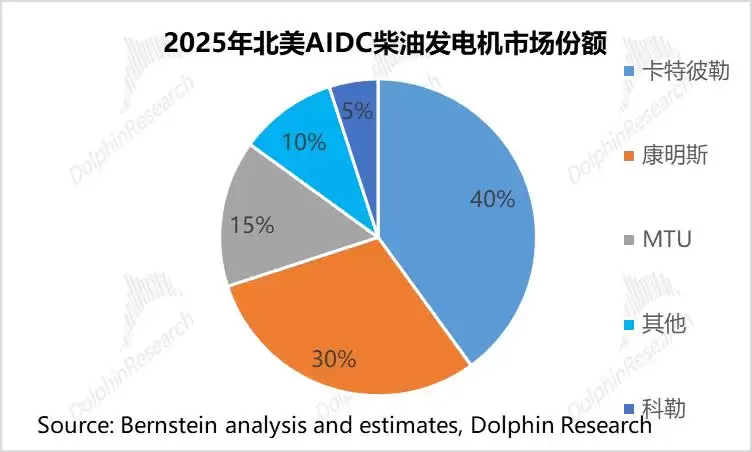

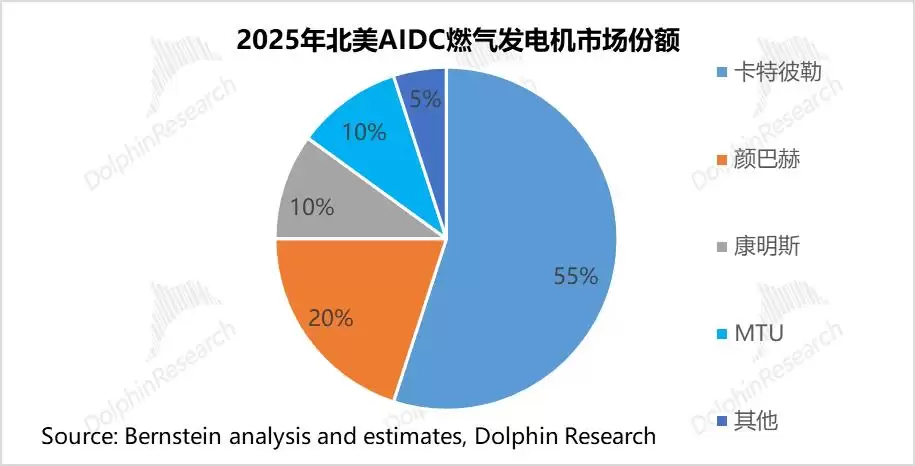

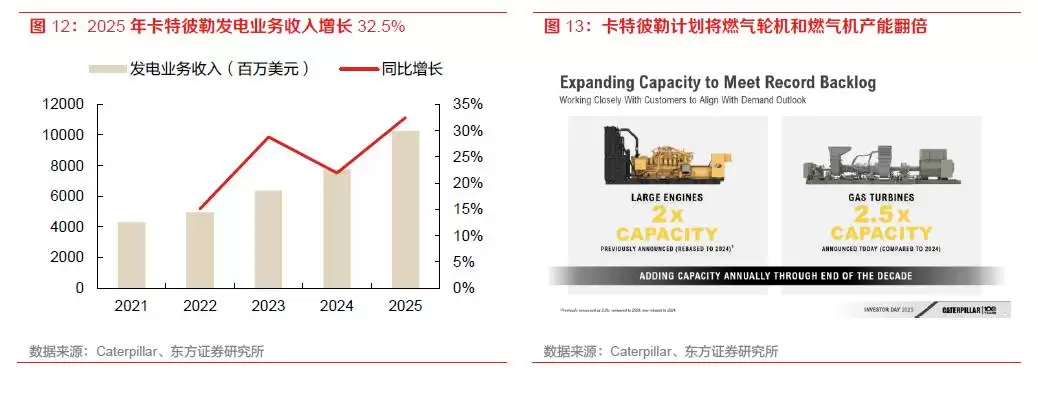

柴发市场(备灾电源主力):由卡特彼勒、康明斯和MTU三大全球巨头主导,合计占据绝大部分市场份额,构成数据中心备灾电源的基本盘。高速燃气机市场(主电源/调峰):卡特彼勒占据全球绝对领先优势(份额约55%),其次为INNIO(旗下颜巴赫)。在需求激增的北美AIDC市场,卡特彼勒的领先地位尤为突出,其已获的数据中心燃气发电项目在手订单超过8GW,远期可见订单潜力巨大(合作方规划合计超14GW)。卡特彼勒发电业务在2025年表现强劲,收入同比增长32.5%。公司已制定明确的扩张战略:目标到2030年,发电业务收入较2024年实现翻倍以上增长。为支撑这一目标,公司正进行大规模产能投资,计划到2030年将燃气轮机产能提升至2024年的2.5倍,燃气发电机产能提升至2倍,合计对应约50GW的年发电设备供应能力。

中速燃气机市场:龙头卡位新兴主电源蓝海

中速机传统上应用于船舶、电站等领域,传统市场份额相对分散。当前,凭借其高发电效率(48%-50%)和更优的度电成本,正成为填补燃气轮机产能缺口、服务中型AIDC基荷需求的关键方案,成功切入高附加值的数据中心主电源赛道。在这一新兴市场中,瓦锡兰凭借先发优势已获GW级订单;同时,卡特彼勒、康明斯等巨头也利用其全产品线能力和客户关系强势入场,竞争格局初步形成。

4)SOFC: AIDC 时代的“电力快充桩”,兼具交付时效与长期经济性

在北美数据中心供电系统的选择上,行业正经历从“寻求在运核电 → 新建重型燃气轮机 → 航改型燃气轮机/内燃机 → 部署新建 SOFC”的阶梯式演进。这背后的核心驱动力,已从单纯的清洁能源诉求转变为对“极短交付周期”的迫切需求。

传统在运核电因并网扩容遭遇监管阻力,落地不确定性剧增;“气电”虽是理想的离网供电选择,但重型或小型燃机均面临长达2-3年的交付周期。相比之下,SOFC完美契合了当下AIDC的供需特征,其核心优势体现在以下三个方面:

a.交付周期极短,匹配AIDC建设节奏

在就地发电方案中,SOFC的部署速度具有压倒性优势。相较于重型燃机3年以上的交付周期,SOFC采用模块化设计,可实现“即插即用”。根据Bloom Energy的数据,其50MW系统的交付周期在90天以内,100MW系统在120天以内。比如在其为甲骨文数据中心供货的项目中,成功实现了90天内通电。这种“以月为单位”的交付速度,完美解决了数据中心建设快、但传统电网并网慢的痛点。

b.经济性已逼近燃气发电,补贴加持下竞争力凸显,且规模降本路径清晰

以天然气为燃料的SOFC,其平准化度电成本在获得补贴后已具备显著的市场竞争力。美国《通胀削减法案》及后续法案将SOFC纳入投资税收抵免范围,常规补贴额度为初始投资的30%;若满足能源社区、本土生产等附加要求,补贴最高可达Capex的50%。这使得SOFC补贴后的单位造价从约5美元/W降至2.5-3.5美元/W,大幅拉近了与小型燃气轮机的投资差距。

尽管初始投资较高,但SOFC通过低冗余需求和高效率有效弥补了劣势。为实现99.9%的供电可靠性,满足100MW电力需求仅需配置109MW的SOFC系统,而燃气轮机需要130MW。更低的冗余要求减少了总装机容量,部分抵消了其较高的单位造价。同时,SOFC发电效率极高(55%-65%),支持高利用小时数运行,其度电燃料成本显著低于燃气轮机,从而降低了全生命周期的运营成本。在贴近商业运行的假设下(如天然气价格4美元/MMBtu,设备利用率86%,初始投资3.5美元/W),SOFC的LCOE测算值约为90美元/MWh,已与燃气轮机-航改机项目基本持平。

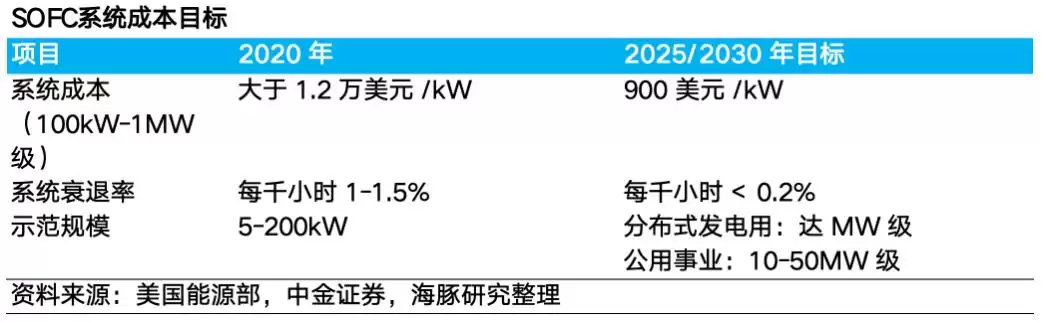

此外,SOFC具备“双燃料”适配能力,未来待绿氢具备经济性后,可无缝切换为氢燃料,高度契合科技巨头的ESG减排叙事。基于电化学技术的规模化效应,SOFC降本潜力巨大,美国能源部固态能量转换联盟的目标是到2025/2030年将系统成本降低到900美元/kW以下。

· 高效低排,契合科技巨头ESG目标

SOFC纯发电效率高达55%-65%,如果利用余热做冷热电联供,综合效率可超90%。即使现在烧天然气,碳排放也比传统机组低30%以上,且几乎没有废气污染。加上占地小、运行安静,是下一代绿色数据中心的理想电源。

技术原理与竞争格局:寻找“长寿命与低成本”的最佳平衡

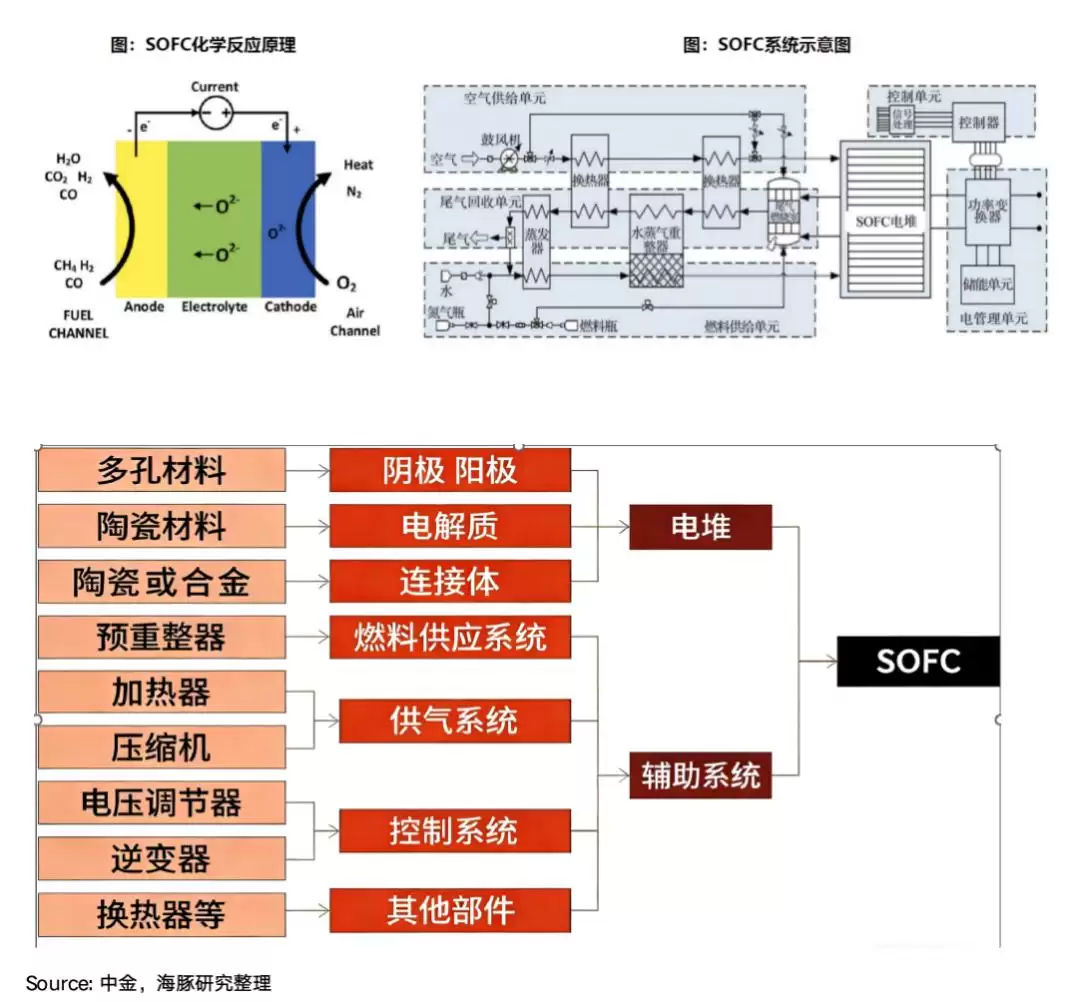

SOFC本质上是一种跨越卡诺循环、将化学能直接转化为电能的发电装置。在650℃-950℃的高温环境下,氧离子穿过固体电解质,在阳极与燃料(如天然气或氢气)发生电化学反应输出电能。

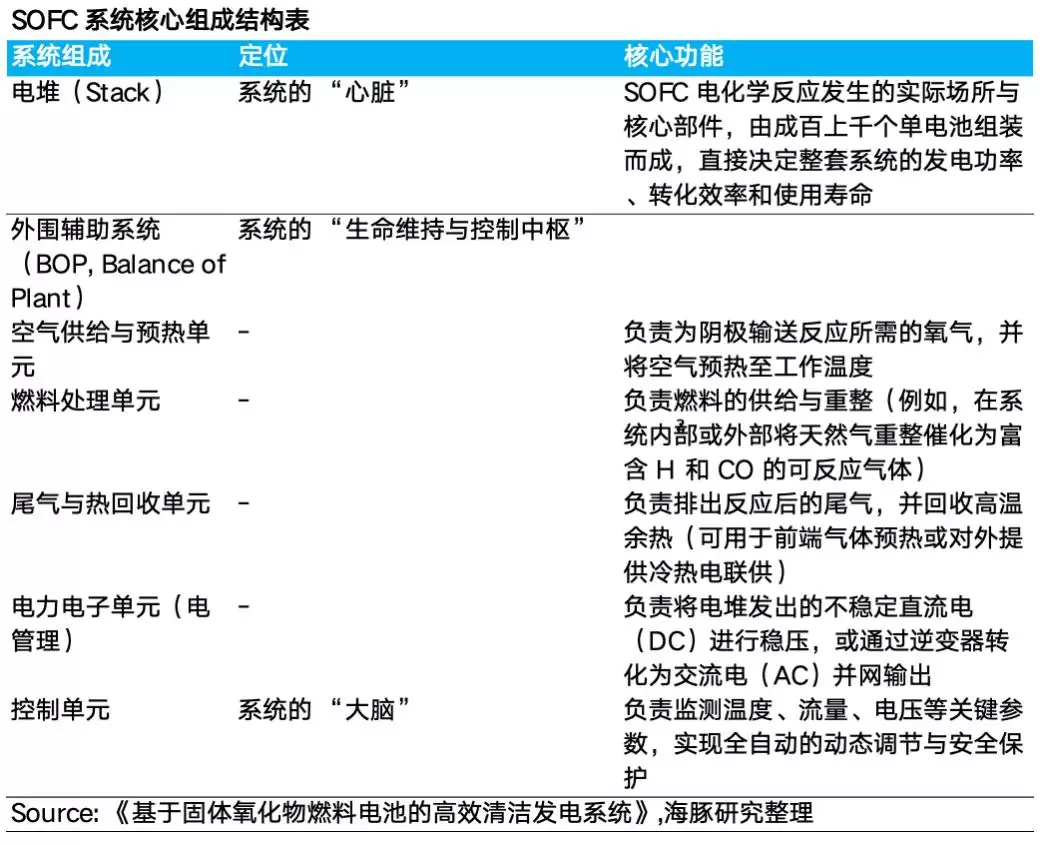

一套完整的SOFC发电系统由“核心反应区”与“外围支持区”两大部分构成。电堆是系统的“心脏”,由成百上千个单电池组装而成,直接决定了整套系统的发电功率、转化效率和使用寿命。外围辅助系统则包括空气供给预热单元、燃料供给(重整)单元、尾气回收单元、电管理单元以及控制单元。

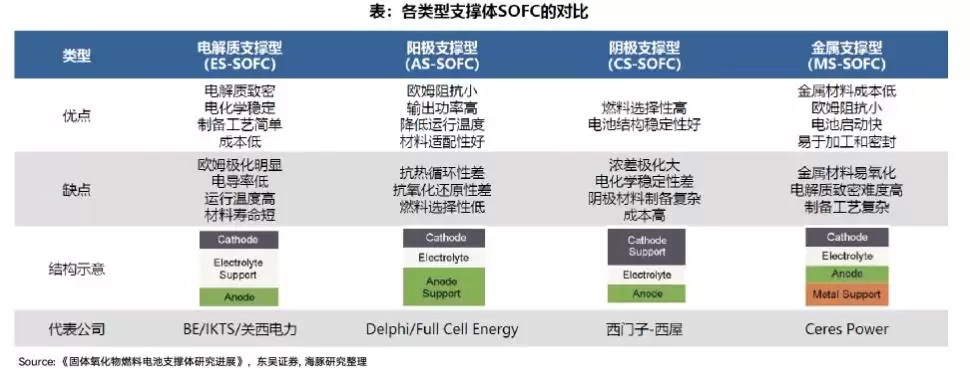

SOFC按支撑结构划分,主要分为电解质支撑型、电极支撑型和金属支撑型三大类。不同路线的技术演进,本质上是在寻找“机械强度、运行温度与内阻”之间的最佳平衡:

a.电解质支撑型 (ESC):高温稳定,工艺成熟(第一代)

该技术起源最早,采用较厚的电解质层来承担机械支撑作用。虽然启动时间较慢,但机械性能好、结构稳定性高,单电池的制备工艺相对简单,非常适合作为常年不关机的“基荷发电”。其劣势在于较厚的电解质会增加欧姆阻抗,工作温度需极高(850℃-1000℃)。代表企业:Bloom Energy。

b.电极支撑型 (ASC/CSC):降温减阻,性能至上(第二代主流)

为突破第一代技术的高温局限,该路线将电解质“薄膜化”,改用较厚的多孔阳极材料作为骨架,工作温度成功降至600℃-800℃,大幅提升了发电功率密度。其劣势在于过厚的阳极容易导致传质限制,且在频繁启停下阳极材料容易发生体积膨胀,导致电堆破裂。代表企业:Delphi、FuelCell Energy等。

c.金属支撑型 (MSC):抗冷热冲击,前沿碘伏(第三代前沿)

作为最前沿的技术,MSC彻底抛弃了全陶瓷骨架,改用廉价、坚固的多孔金属作为支撑体,工作温度进一步降至500℃-600℃。其核心优势在于极大地提升了系统的机械强度和抗热震能力,具备极快的启停速度,且制造成本极低。尽管被视为终极路线,但目前仍处于跨越“规模化量产”和“长期寿命验证”的商业化瓶颈期。代表企业:Ceres Power、潍柴动力。

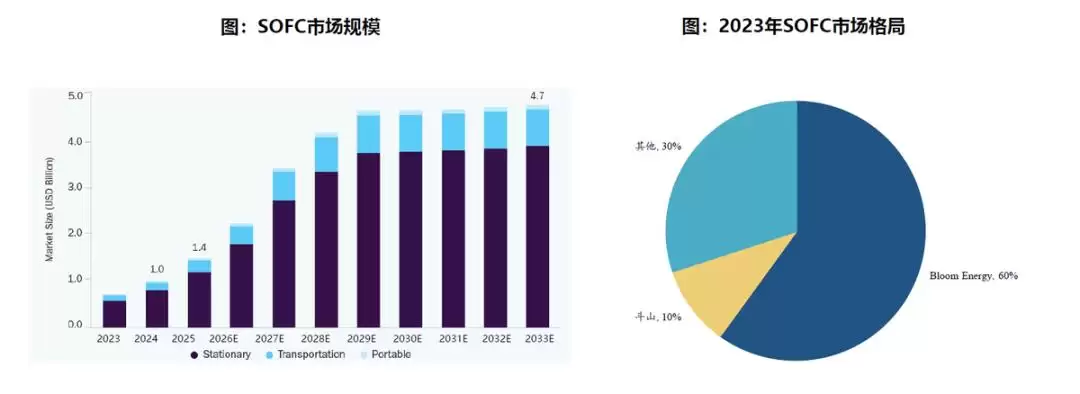

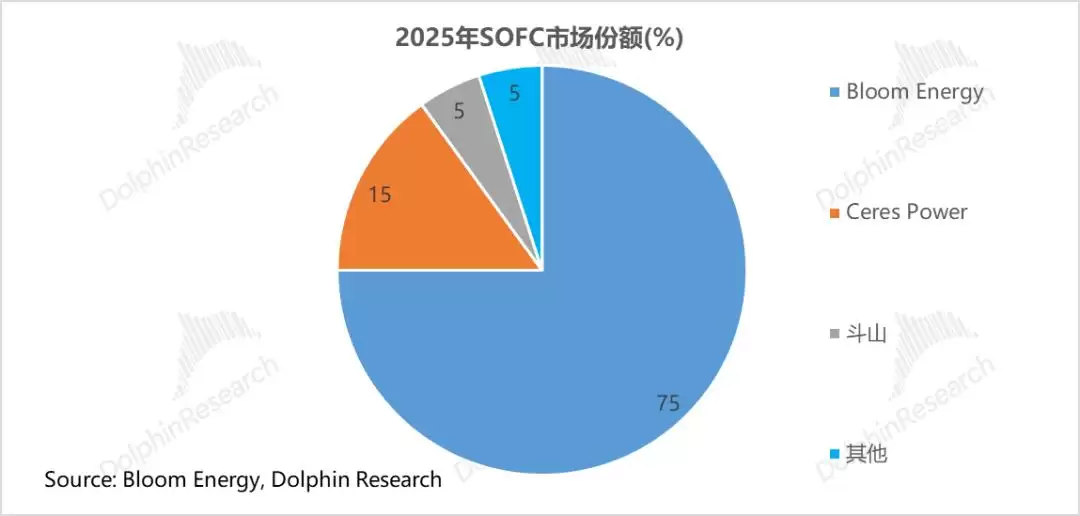

目前全球SOFC市场规模整体较小(2024年约10亿美元),但随着AIDC等新兴高耗能场景的激增,正迎来高速成长期。在工商业SOFC的量产与系统集成领域,市场呈现“一超多强”的格局:

绝对龙头:Bloom Energy(BE)

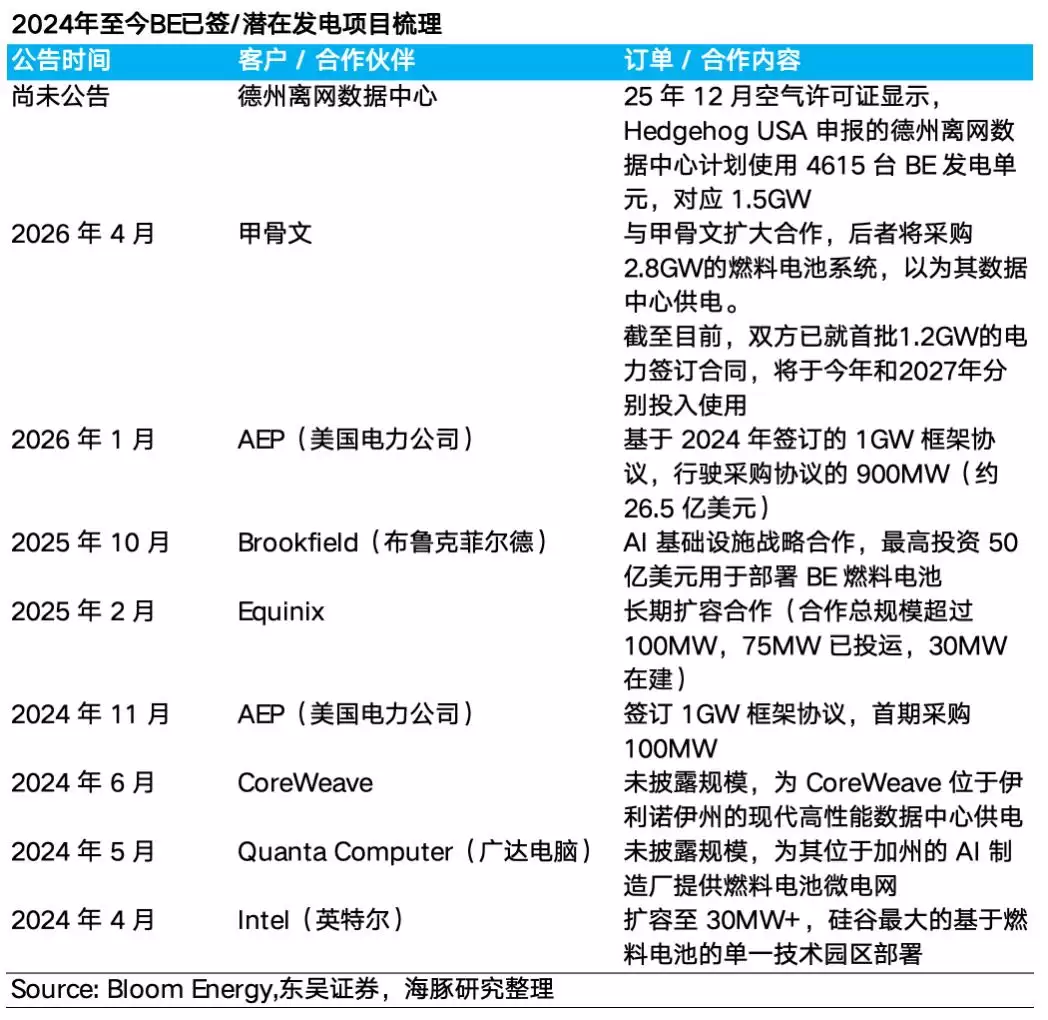

Bloom Energy是全球SOFC商业化落地的绝对领导者,市场份额高达60%-80%。其核心优势源于成熟稳定的技术与系统集成壁垒、成熟的量产能力、相比同行更快的交付速度(典型项目可在90-120天内完成部署),以及凭借先发优势构建的全面且稳固的客户生态。其客户已全面渗透AI生态系统,覆盖超大规模企业(如甲骨文、AWS)、电力/燃气供应商(如美国电力公司,已签署累计约1GW订单)、新兴云厂商(如CoreWea ve)以及基础设施投资方(如Brookfield,达成50亿美元战略合作)。在产能上,公司现有产能约1GW,计划在2026年底前翻倍至2GW。

积极追赶者:技术授权与合作模式下的产能扩张

在Bloom Energy之外,英国Ceres Power凭借第三代“金属支撑型(MSC)”技术,正通过“轻资产IP授权”模式,构建起一个庞大的全球制造网络。Ceres自身不建大型整机工厂,而是将SteelCell核心技术授权给全球制造巨头。其主力生态伙伴包括:斗山(已建成50MW年化产能,2025年7月启动量产)、台达(预计2026年底投产)、潍柴动力(已获得核心电堆制造许可,是国内SOFC产业化进程最快的头部企业),以及其他区域巨头如日本电装、印度特迈斯等。

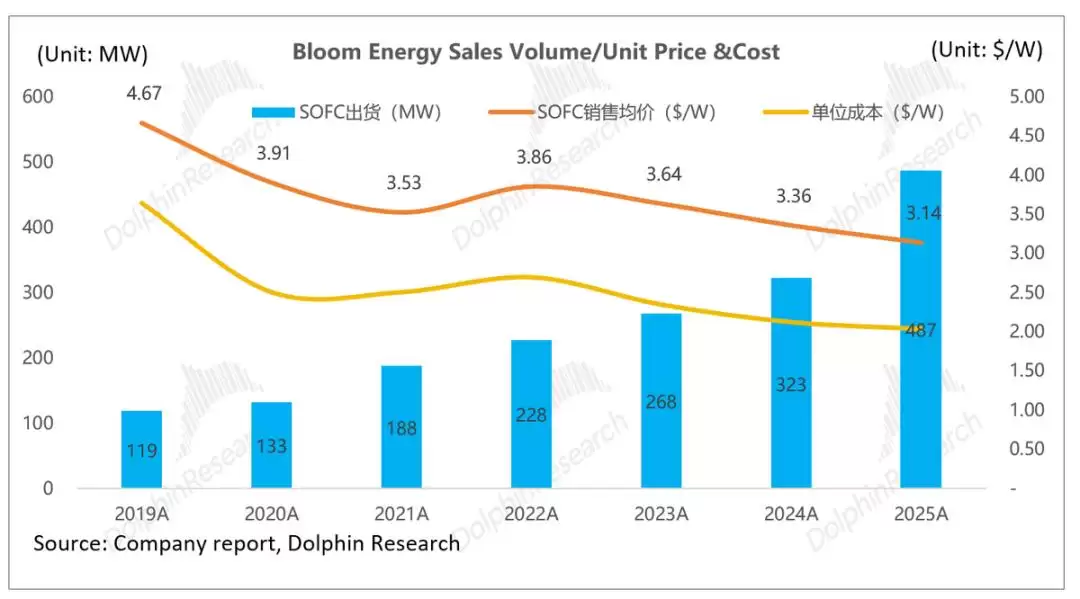

Bloom Energy(BE): 成本、订单与角色的三重跃迁

a.成本下探:技术迭代与规模效应驱动全面放量

BE通过持续的技术演进与产能的大规模扩张,实现了硬件成本的稳步下降。其SOFC系统的单位成本已从2019年的约4.67美元/W,大幅压降至2025年的约3.14美元/W,年均降幅达6%。这种降本能力是BE能够突破高电价地区局限、向全美低电价州实现规模化扩张的根本原因。

b.订单爆发:200亿美元积压创历史新高,未来1-2年确定性高

截至2025年底,BE在手订单总额创下约200亿美元的历史新高。其中产品订单约60亿美元(同比暴增140%),对应约2GW的潜在部署容量;服务订单约140亿美元(同比增长46%),表明了PPA模式下长周期运维的高毛利现金流价值。这些充沛的在手订单已完全覆盖公司2026年的规划产能,并部分锁定至2027年,为未来两年的业绩释放提供了极高的能见度。基于此,管理层给出了“2026年收入增速超50%、Non-GAAP毛利率超32%”的强劲业绩指引。

c.结构优化与角色蜕变:从“政策补充能源”转变至“AIDC时代的基载主力”

2024年是BE的角色发生质变的分水岭。2024年之前,订单多以中小规模为主,核心驱动力往往是满足企业或地方政府的清洁能源诉求。但伴随北美AIDC电力危机的爆发,BE的角色已从传统的“离网替代电源”,转变为化解电网瓶颈、为算力提供24/7不间断供电的“高潜力主力军”。这也在订单结构的优化上得到了印证:2024年超过80%的订单仍来自美国“高电价州”;而到2026年,超过80%的订单积压已转向“低电价州”。这不但表明数据中心选址正被迫向“能快速获取基载电力”的地区转移,也印证了BE的LCOE已具备跨区域竞争力,实现了从“电价套利”到“解决算力荒”的角色转变。

在客户结构上,高优订单客户群极大丰富,覆盖了6家超大规模科技巨头及新兴云厂商,还深度绑定了公用事业巨头、基建资本、数据中心及云巨头等核心玩家。据最新环保审批文件披露,德州规划中的离网数据中心集群有望部署约1.5GW的BE设备。凭借90-120天“即插即用”的极致交付能力,BE正强势切入顶级云厂商的核心供应链。