DeFi金库2026年度报告:八大热门赛道崛起与衰败解析

时间:2026-06-27 06:45

DeFi金库市场TVL从2410亿美元峰值回落至1204亿美元,八大类别分化显著。借贷、流动质押等加密原生赛道受创最深,RWA金库逆势增长37 8%。风险策展金库增长最快但集中度较高,Morpho策展模式快速扩张,Aave受攻击后TVL大幅下降。RWA金库五年复合增长率达231 3%。

# DeFi金库全景透视

先从一个基本判断说起:如果只看TVL总量,DeFi金库市场似乎正经历一场寒冬——从2410亿美元的峰值回撤到1204亿美元,缩水刚好一半。但要是把这个数字拆开看,你会发现“金库”这个词正在变成一个过于宽泛的符号,掩盖了行业内真正的结构性巨变。

事实上,不同金库类别的命运正在剧烈分化。有的在触底反弹,有的在稳步攀升,还有的已经彻底凋零。

## 金库本质:不是同一物种

把金库当作一个统一的市场来看,会错过最关键的信息。更好的做法,是根据其实现方式和风险特征来分类。有些金库持有链上资产直接生息,有些则通过信贷活动创造收益,它们在压力测试中的表现也天差地别。

那么,金库到底是什么?

我们的定义依据的是部署路径:它必须是*用户获取主动生息策略的工具*。纯粹链下工具的包装,不在这个范畴之内。

几个例子能说明这个边界在哪里:

- Maple的syrupUSDC属于金库——用户存入稳定币,协议出借给机构借款人,通过信贷活动累计年化收益

- Lido的stETH是金库——用户存入

ETH,协议赚取质押收益,通过rebase代币分配

- Centrifuge的JAAA也是金库——用户通过代币化包装获取AAA级CLO收益

但贝莱德的BUIDL就不算——它只是链下美国国债基金1:1的代币化索偿权,没有主动策略的参与。

沿用这个视角,我们归纳出了**八种形态**:借贷金库、流动质押、再质押、风险策展金库、金库基础设施提供商、收益优化器、RWA信贷金库、永续合约LP金库、期权金库。

其中“风险策展金库”被单独拎出来作为一个类别,正是因为它在整个生态中的作用和爆发力都值得特别关注。

在逐个深入之前,先看看整体行情。

## 金库生态现状

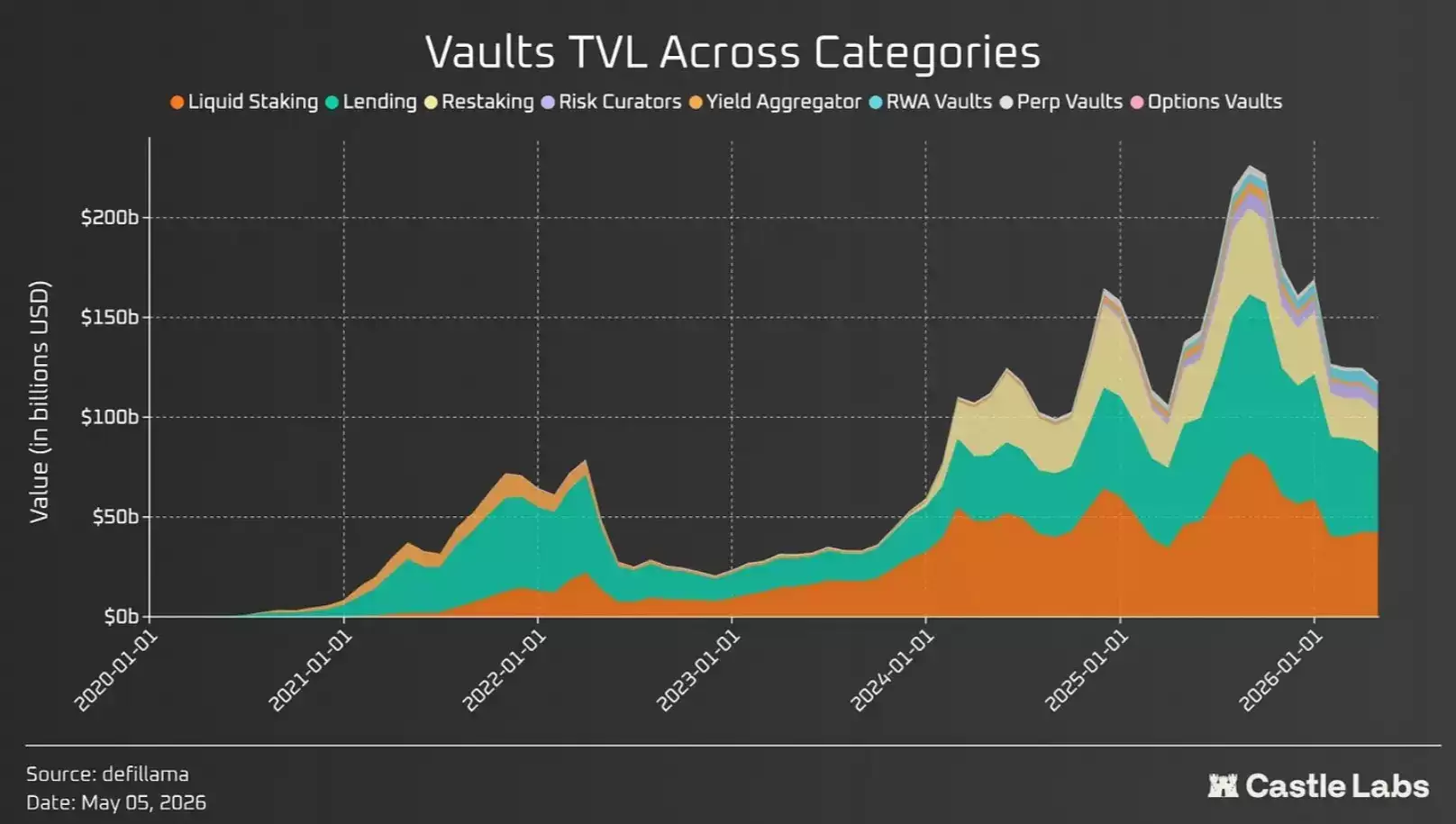

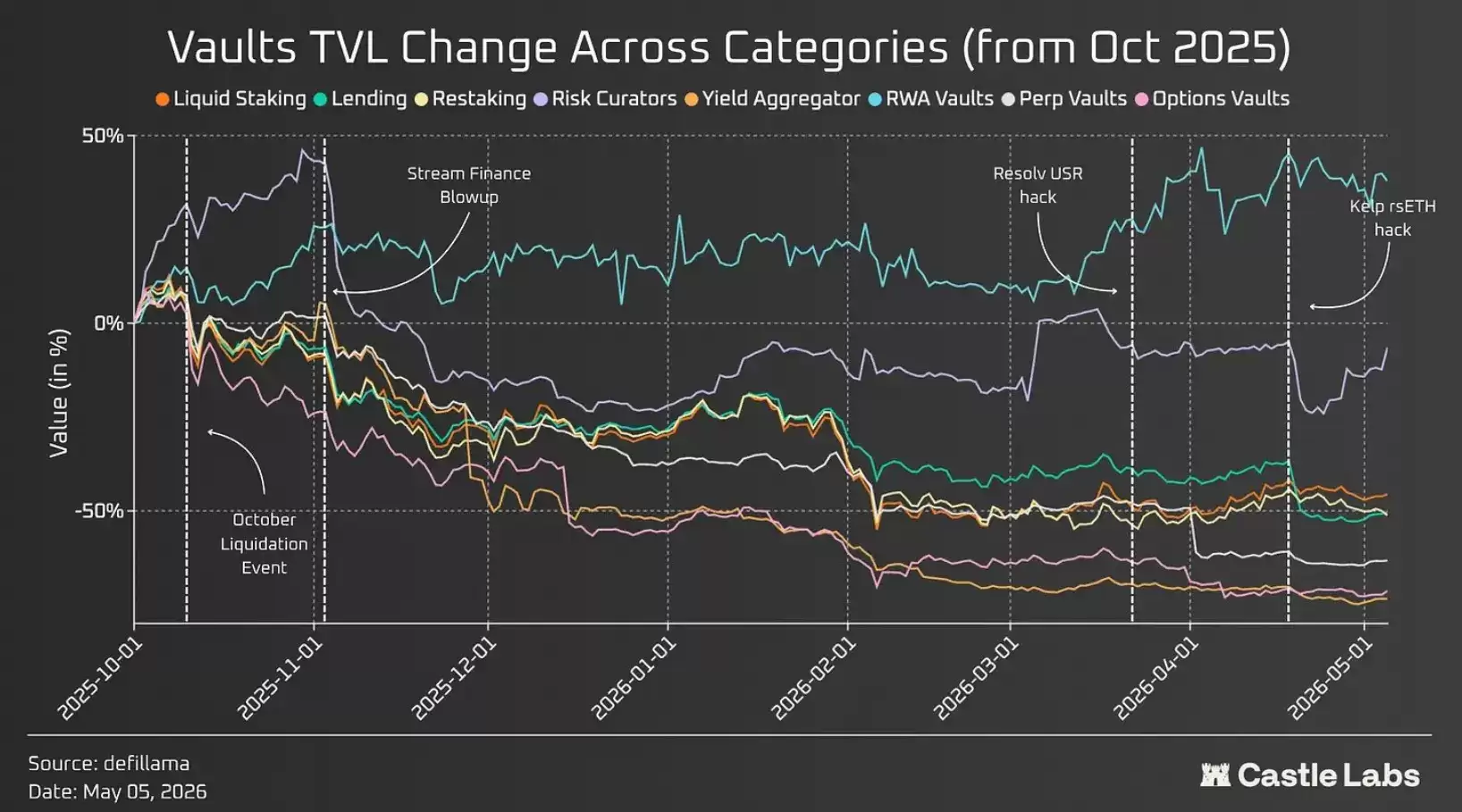

截至最新数据,所有定义范围内的金库净TVL为1204亿美元,相比去年十月2410亿的峰值回落了约一半。那场“十月清算事件”掀起的连锁反应,至今仍在影响着整个DeFi生态。

由于不同金库之间存在重叠(比如stETH既算流动质押、又可以在Aa ve做抵押品),所以这里的TVL数字其实比整个DeFi的860亿还要高——这本身就是理解结构的第一步。

转向类别维度时,差异开始变得戏剧化。借贷、流动质押、再质押这些“加密原生”类目受创最深——它们对链上资产的风险敞口最大,也驱动着链上经济的运转;而RWA金库因为无加密资产风险敞口,反而走出了一条不相关的增长曲线。

期权金库早在2022年4月就见顶了,之后一直在挣扎中寻找定位。风险策展人主导的金库在“十月清算事件”中同样遭遇重创,TVL在10月底触顶后,随Stream Finance的崩盘一路下泄。

2025年10月至2026年5月期间的三起连环事件——Stream Finance、Resolv、Kelp黑客攻击——提供了一个天然的压力测试窗口。结果显示,大多数金库都在回撤,只有RWA金库同期逆势增长了37.8%。

接下来,我们把镜头拉近,看看每个赛道的具体变化。

## 借贷金库

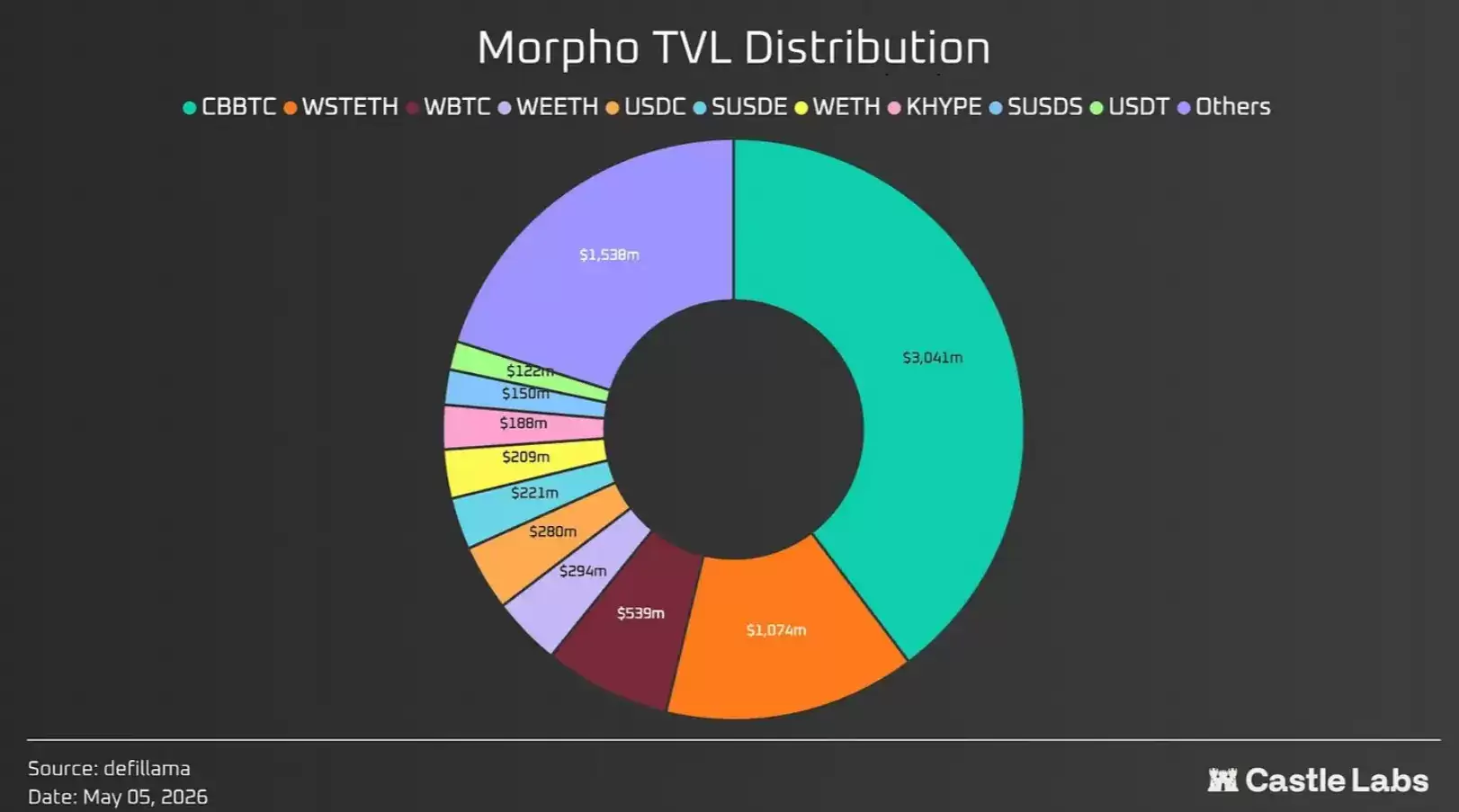

借贷是最大的金库类别,占据了DeFi TVL的大头。这两年最关键的变化,是从单体借贷向策展金库的广泛迁移,Morpho是这一趋势的主要推手。

在Morpho上,策展人可以创建自己的金库,这些金库能同时暴露于多个市场,为存款人赚取收益。理论上,任何机构——包括传统金融玩家——都可以成为策展人。最近Vaults V2升级后,策展人获得了更多武器:嵌入适配器从多个来源聚合收益、精细的风险控制(比如设置绝对或相对敞口上限)、内置KYC等。

与此同时,Aa ve推出了V4版本,引入了“Spokes(辐条市场)”和统一流动性中枢的架构。Spokes提供了自定义风险参数、隔离抵押品类型和预言机配置的能力。但它和Morpho的根本区别在于:A ve的治理仍然需要审查和批准Spokes的实施,而Morpho是完全无许可的。这是Aa ve从单体迈向模块化的重要一步。

Morpho的策展人模式使其在以太坊主网和Base上聚集了超过75亿美元的TVL。Base上的增长尤其惊人,从6.04亿美元飙升到超过28亿美元。这背后是分发合作关系的威力——以Coinbase为例,目前约40%的TVL是cbBTC,同时帮助Coinbase用户完成了超过10亿美元的贷款。

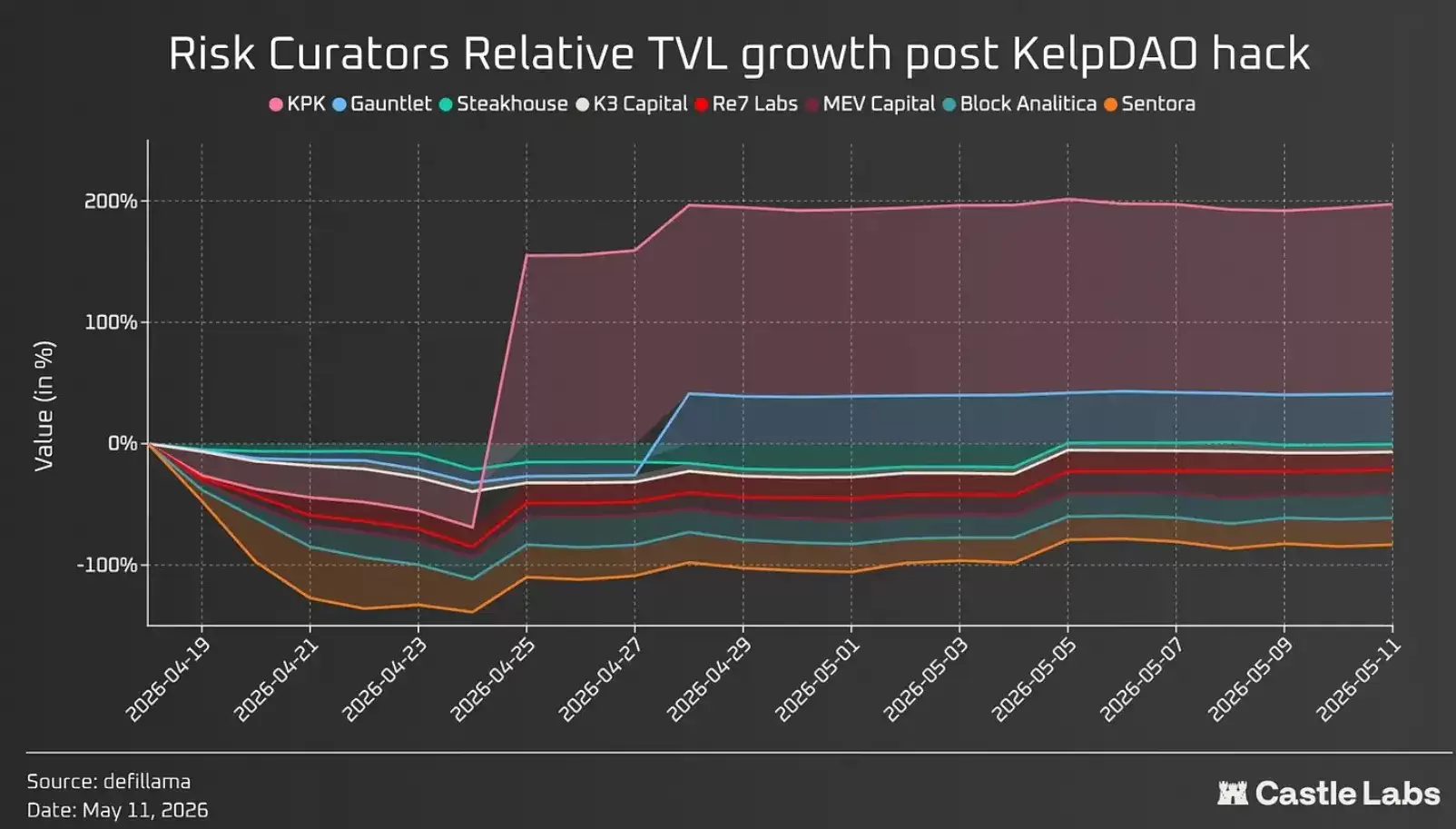

Aa ve则通过Horizon在机构赛道上竞争,自推出以来已积累超过3.5亿美元的TVL。不过,过去几个月Aa ve经历了不少内部变动——BGD和ACI等服务提供商离开了Aa ve Labs,“Aa ve will Win”框架获批将全部产品收入分配给代币持有者——这些对用户影响不大,但KelpDAO攻击彻底改变了局面:Aa ve损失了超过120亿美元的TVL,与Morpho的差距急剧缩小。两者TVL比率从过去的5-6倍直接降到2以下。

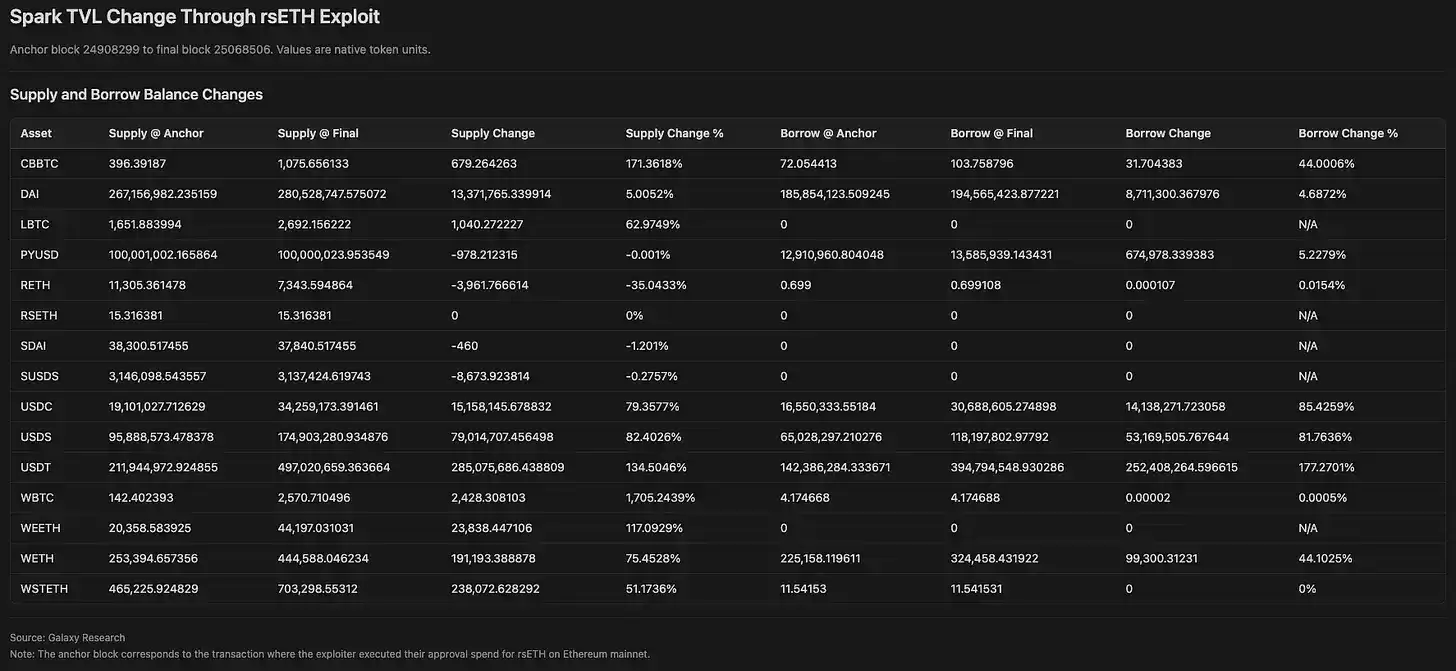

@sparkdotfi作为Sky生态系统的一员,是在rsETH黑客攻击后受益最大的借贷协议之一。

数据很说明问题:

比特币供应量几乎翻了三倍,稳定币借款增长了78%达到7.52亿美元,WETH借款增加了44.1%至32.5万WETH,利用率却仍然可控。

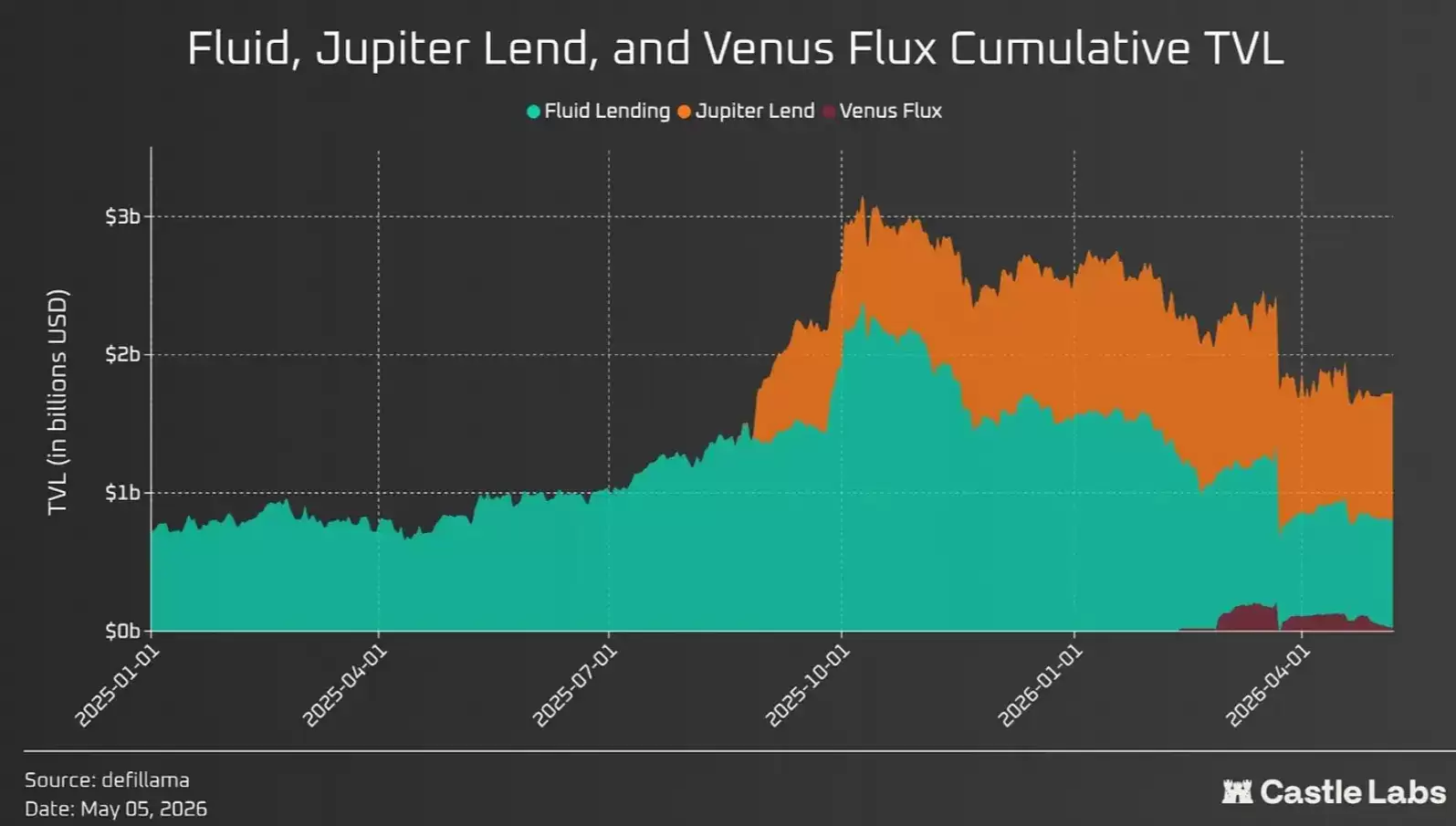

再看@0xfluid,它用一个“统一流动性层”重新定义了借贷——借贷、借款和DEX共享同一个资金池。用户的抵押品在Fluid DEX中充当LP赚取交易费,借入资金则作为智能债务部署到DEX池中,用赚取的费用抵消借款利息成本。更有意思的是,Fluid与Jupiter、Venus等协议合作推出了JupLend(

Solana)和Venus Flux(BSC)等白标产品,目前TVL分别达到9.26亿美元和2100万美元。

这种模式本质上是与各链的主要玩家合作,分享费用、获取市场份额。

Solana上的@kamino金库也值得单独提一笔——超过16亿美元的TVL,通过K-Lend模型(可以理解为Solana上的Morpho)实现了高速增长。目前平台上最大的金库是Sentora的PYUSD,超过2.19亿美元,而第二大的RockawayX RWA USDC金库只有3300万——Solana的潜力还远没有被挖掘出来。

## 流动质押与再质押

流动质押和再质押的TVL分别为424亿美元和206亿美元,是整个金库生态中体量最大的两个板块。

**流动质押**的主要玩家:Lido(218亿美元)、

Binance Staked ETH(89亿美元)、Rocket Pool(12亿美元)、Coinbase的cbETH(3.2亿美元)。

Lido凭借stETH在整个DeFi中的高度可组合性,保持着压倒性的主导地位——这既是优势,也意味着集中度风险。他们推出的Earn产品作为一个聚合层,帮助用户把资金存入整个DeFi赚取收益,但在Kelp DAO黑客攻击中受到打击。Binance Staked ETH则依靠

币安的用户基础,一年内增长了121.8%。

对其他协议来说,增长已变得缓慢——毕竟质押收益率目前只有约2.5%左右。

**再质押和流动再质押**,作为提高流动质押收益的延伸赛道,经历了从狂飙到重构的过程。

KelpDAO曾是一个再质押协议,其黑客攻击暴露了整个类别的结构性风险:这些资产在DeFi中被广泛接受为抵押品,但当危机发生时,可组合性反而成了漏洞而非功能。

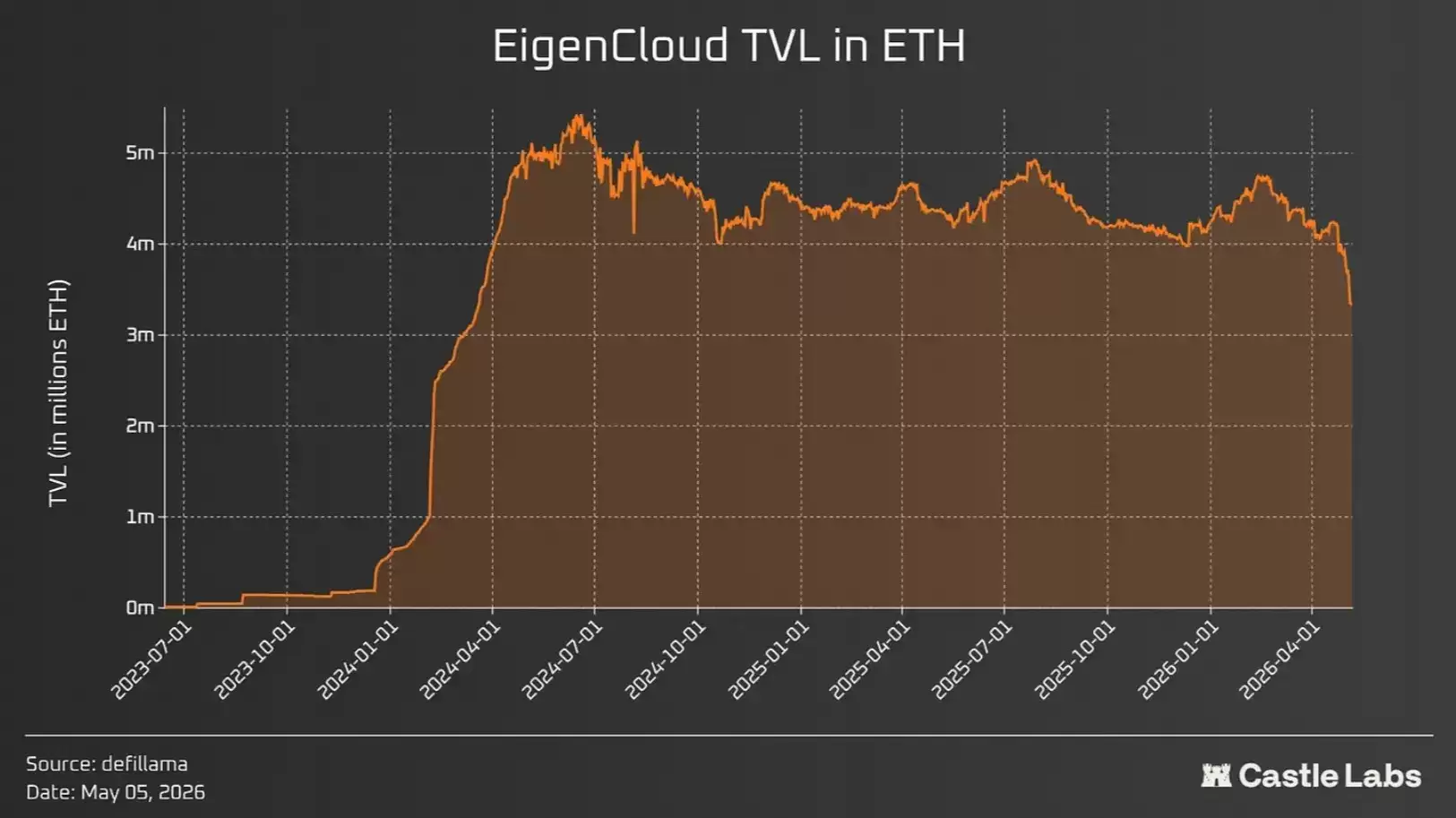

目前再质押的主要玩家:EigenCloud(78亿美元)、EtherFi(57亿美元)、Kelp DAO(16亿美元)、Renzo(1.67亿美元)。

EigenCloud的品牌重塑将其定位为“加密世界的AWS”,专注于可验证计算。EigenDA数据可用性层被多个L2使用,包括MegaETH、Mantle和Celo,数据量超过1.8TB。不过,Kelp事件后ETH计价的TVL出现下降——用户倾向于在不确定时期退场。

EtherFi则走出了一条差异化路线——转型为新型银&行,拥有数千名活跃卡用户,累计消费约4.4亿美元。它的Liquid产品支持多种策略,顶级的ETH收益金库TVL达到1.775亿美元。

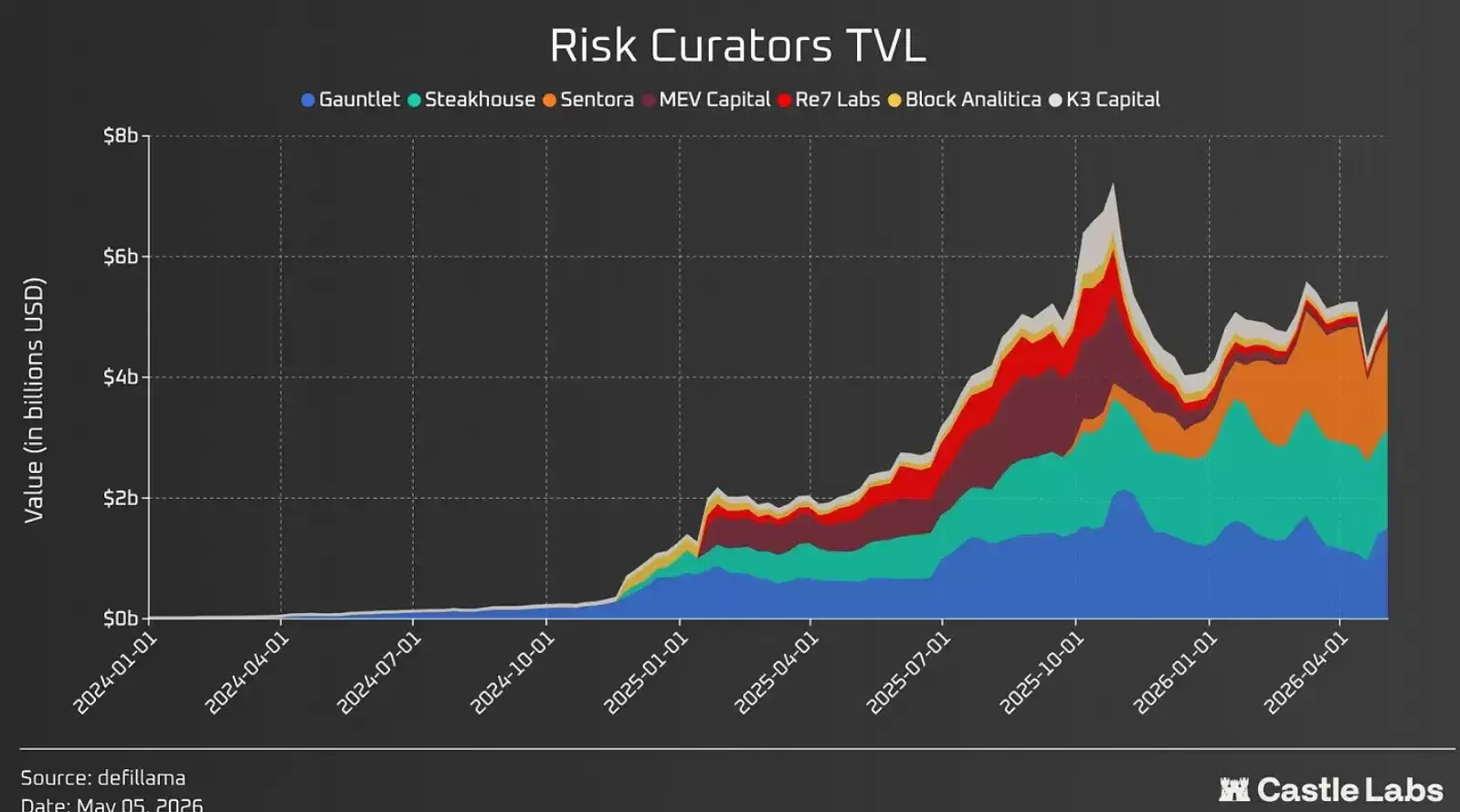

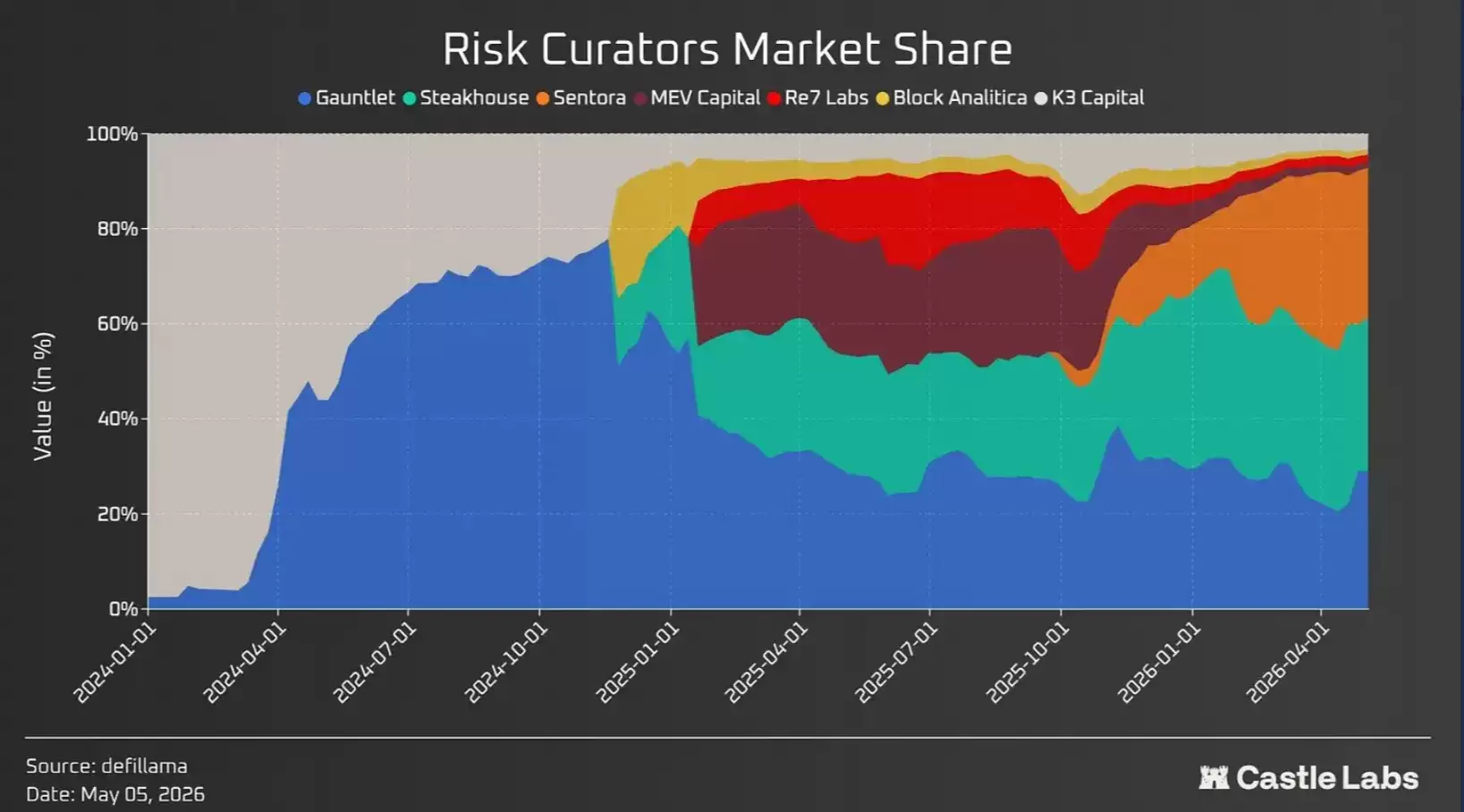

## 风险策展金库

这个类别是增长最快的板块之一,也是“从单体到模块化”叙事的最佳体现。策展人在Morpho等平台上创建金库,赚取绩效费和管理费——类似传统金融基金的模式,但成本结构完全不同。

目前类别TVL约65亿美元,其中**75%集中在三家策展人**手中:Sentora(18.5亿美元)、Steakhouse(16.3亿美元)、Gauntlet(15亿美元)。这是一个相对集中的市场,但比流动质押要好——至少三方鼎立,而非一家独大。

这些策展人的收费远低于传统金融。比如最大的收费策展人Steakhouse Financial,在21.3亿美元的AUM上只产生300万美元的年化收入——年化费率仅约0.14%。策展人通常在绩效费上竞争,有些也收取管理费,但普遍很低——这是竞争格局带来的“内卷”结果。

这种集中度意味着什么?Steakhouse团队的观点是:集中度可能遵循传统资产管理中ETF的幂律分布,大部分AUM向领先的管理者集中。“这不一定是坏事,而是规模和信任复利的体现。关键在于,DeFi的竞技场是开放的——任何人都可以进来竞争。”

Stream Finance事件之后,集中度的格局发生了变化。在此之前,MEV Capital和Re7也很有存在感,分别达到14.9亿和8.3亿美元的峰值,但后来都萎缩了,Sentora趁势成长为第二大策展人。

KelpDAO黑客攻击后,风险策展人普遍承压,但少数赢家出现了——比如KPK(+159.6%)和Gauntlet(+42.7%)实现了净正向流入。KPK的增长来自其新推出的Morpho V2金库,吸引了来自ENS、CoWSwap、NexusMutual等协议的资金;他们还引入了袋里驱动的自动再平衡和退出机制。Gauntlet的增长则来自BSC链的扩张和与Lista DAO的合作。

正如Sentora的Juan Pellicer所说:“DeFi保险正在成为机构版图中一个真实的部分。能够提供经济保险的能力,改变了财政部或资产管理者的决策逻辑——这是一次结构性解锁。”

## 多策略金库

收益优化器这个类别正在走向成熟,新玩家不断涌入。随着链上收益来源的多样化,“聚合”或“优化”模型正在成为更受欢迎的金库形态——存款人只需要一个入口,就能获得整个DeFi的最佳收益。

目前领跑的有Veda(10亿美元)、Upshift(3.8亿美元)、Fluid Lite Vault(1.64亿美元)。它们模型各异,但目标一致:无缝整合最优收益。

最好把Veda和Upshift这样的玩家看作“金库基础设施”,而非简单的聚合器。Upshift使用自有的策略引擎来执行授权规则,保证自托管属性——部署被限制在白名单的链/协议/代币/合约调用中。它的金库涵盖借贷、基差交易、套息交易、LP、RWA等多种策略。

Veda则通过模块化架构,将操作分离为“无聊的金库”(仅负责持有资产)和外部执行模块。使用默克尔树对特定操作进行白名单管理,既能保证安全性,又高度可扩展。

基础设施提供商的真正价值在于:机构可以从一个简单的集成开始,先分配给一个借贷协议,再随着产品线扩展,逐步接入更复杂的策略。

其他玩家的创新也很值得关注。Fusion的目标是构建链上金库基础设施,助立策展人和资产管理者搭建杠杆循环贷和套息交易等策略。每个Fusion金库在策展、策略和分配上都是独一无二的,自动化内置于策略层——包括在负利差时交换、用闪电贷跨市场迁移杠杆头寸、或在风险事件发生时退出。Fusion团队提到:“这种自动化在rsETH/Aa ve危机中发挥了关键作用——主网上的IPOR DAO stETH循环金库,是首批完全切断对Aa ve v3核心敞口的金库之一。”

在协议管理的资金类别中,杠杆循环贷规模最大,约8000万美元。但注意:TVL对收益优化器来说是一个非常不充分的指标——因为它们把资金分配给别人,TVL并不反映真实增长。更好的衡量标准是AUM。

Gearbox采取的是另一种路线,为被动贷方和主动借方设计了金库架构。核心是提供对流动性挖矿或LP策略的杠杆/Delta中性敞口。V3引入了策略级防火墙——发生事故时,无法抽干超出分配份额的共享流动性池,从而保护被动贷方。最近,Gearbox也宣布将重点转向RWA循环贷金库。

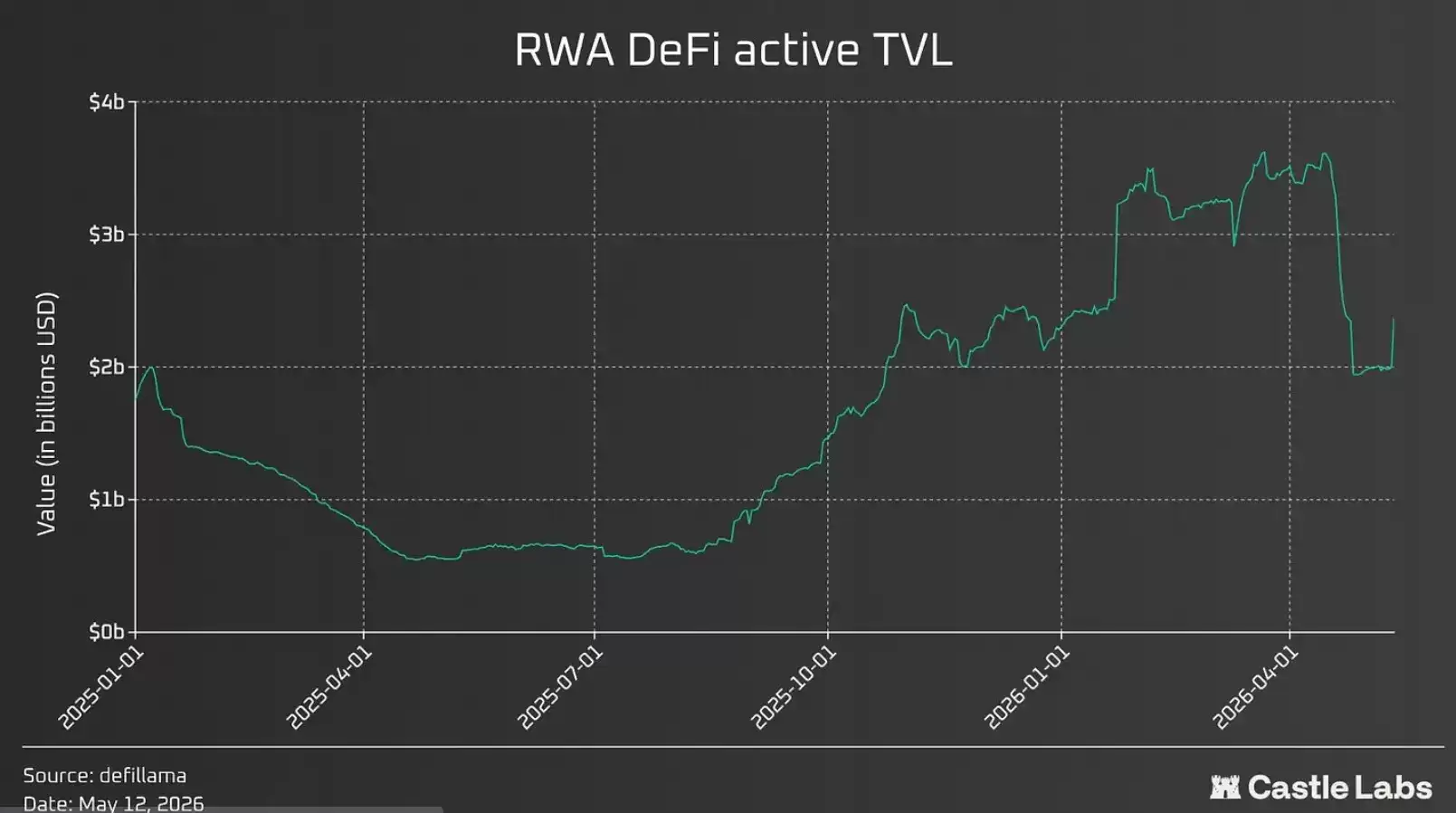

## RWA金库

RWA金库在过去五年实现了**231.3%的年复合增长率**,反映了投资者对真实世界资产收益敞口的持续兴趣。即使在Resolv和Kelp事件之后,这个类别仍然保持粘性——因为没有加密资产敞口,RWA金库的波动性天然更低。

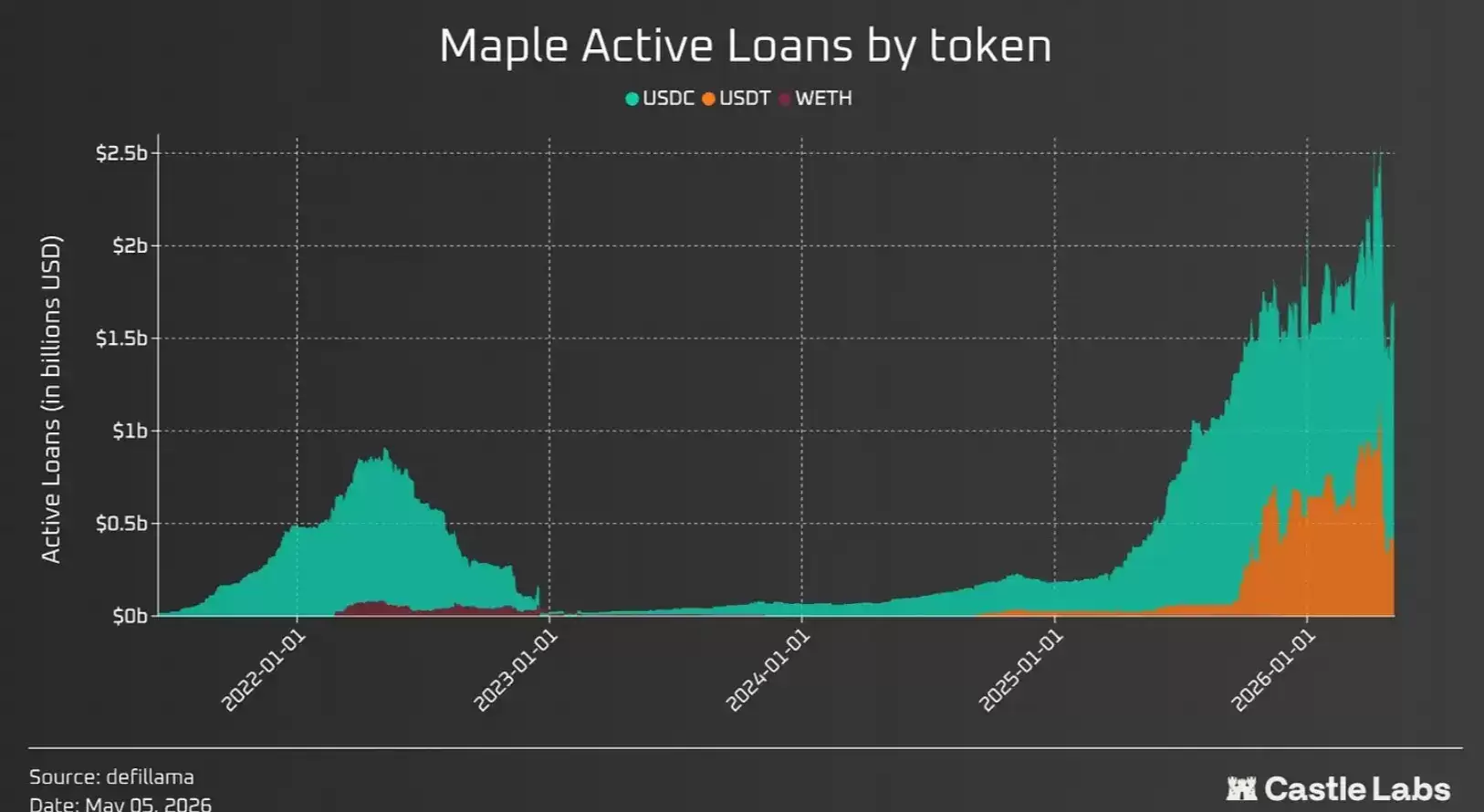

最大玩家:Maple Finance(21亿美元)、Centrifuge(16亿美元)、Anemoy Capital(11亿美元)、Re(2.63亿美元)等。

Maple Finance在过去一年快速扩张,TVL较2025年初攀升了近10倍。这一增长始于Syrup的推出——这是协议从纯机构模式向零售方向转型的关键一步。syrupUSDC和syrupUSDT在DeFi中高度可组合,可以通过循环借贷协议进行杠杆操作,并与Pendle等产品集成,形成了一个增长飞轮。目前平台的活跃贷款总额约17亿美元,USDC占75%。

其他产品同样表现亮眼。Centrifuge定位为私人信贷基础设施协议,与Anemoy合作推动了11亿美元的国债池,最近还被Coinbase选为代币化合作伙伴。Re则将再保险承保风险引入链上,让用户接触多元化的现实世界收益。

但一个关键事实是:RWA在DeFi中的增长速度虽然惊人,但仍只占代币化总价值的一小部分——约1/10。这背后的原因在于:这些资产涉及赎回期、合规性和流动性问题。任何资产要真正在DeFi中扩展,都需要主动赎回和二级流动性。

RWA循环贷则是另一个增长引擎。以代币化国债为抵押借入稳定币,反复再部署到收益金库——4-5%的基础国库收益率,在2-3倍杠杆下,可以产生7-12%的回报。但这只有在借入成本保持在低位(约1%)时才能实现——而链上稳定币利率波动很大。

为了解决这些矛盾,业内已经出现了一套创新方案:

- **ERC-7540**:引入异步的金库机制,让用户在底层资产链下结算的同时,将赎回索偿权作为流动性使用。Centrifuge已是生产环境中最重要的实践者之一。

- **Securitize金库注册器**:通过将每个投资者映射到其身份,确保协议遵守合规要求。

- **Redstone清算流**:基于拍卖的清算机制,连接经过KYC验证的求解器在链下接收资产并在链上平仓。

- **Upshift Clear**:与Superstate合作推出的即时RWA赎回功能,允许用户以当前报告价格将RWA换成USDC。

还有一个特别值得关注的玩家是**3F**,一个在链上杠杆化RWA的平台(TVL约700万美元)。它将桥接促进者和流动性整合者外部化,前者提供前期流动性让用户完成杠杆头寸,后者在用户需要即时退出时提供流动性——就像借贷中的清算人一样,这些参与者通过填补缺口来获利。

而在Gearbox的计划中,还有一项“再代币化”功能——允许基础设施原生支持非原子代币化资产的杠杆铸造和赎回,不需要二级流动性。这将使Gearbox成为唯一提供RWA原生杠杆的EVM协议。

## 永续合约LP金库

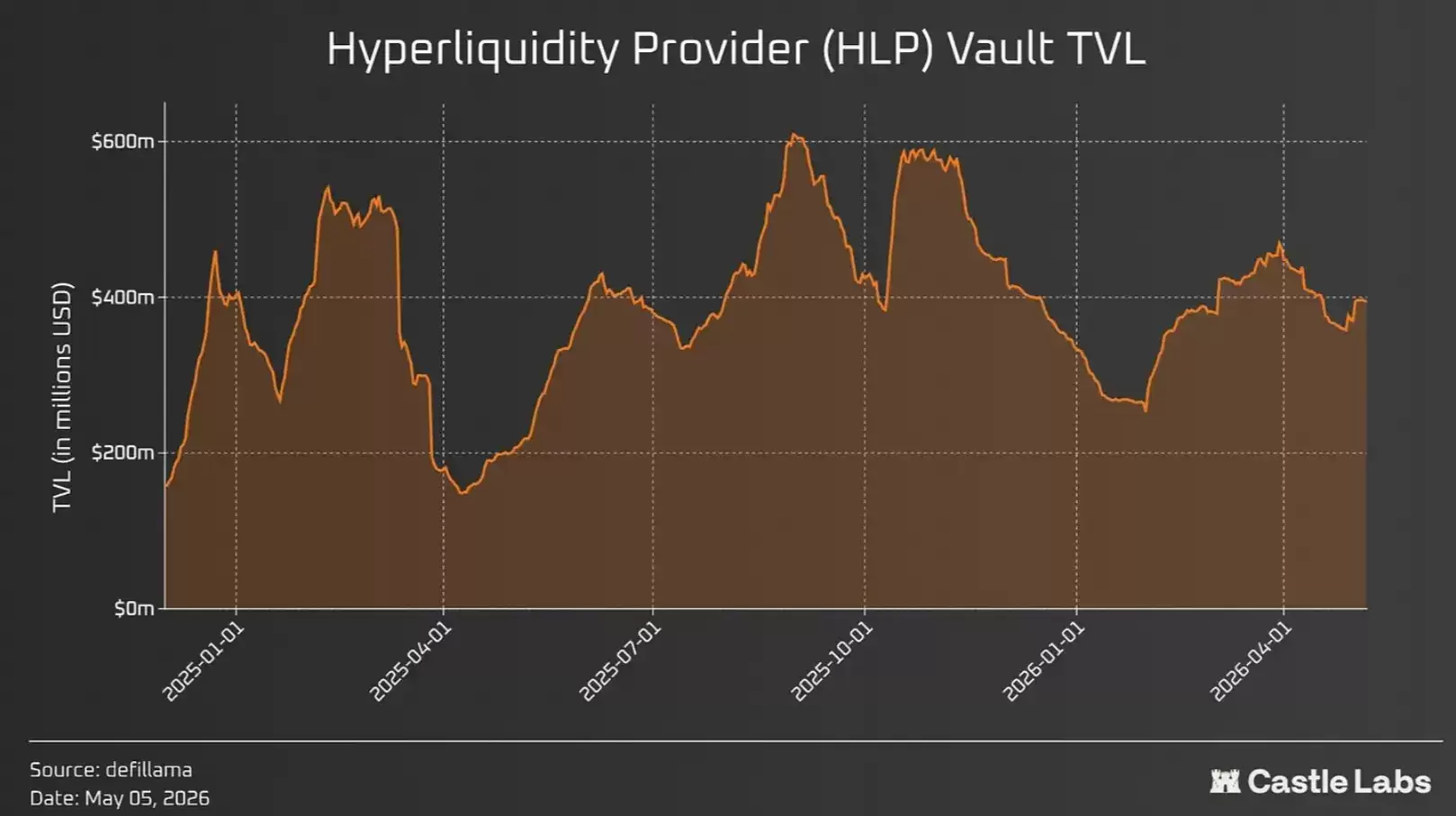

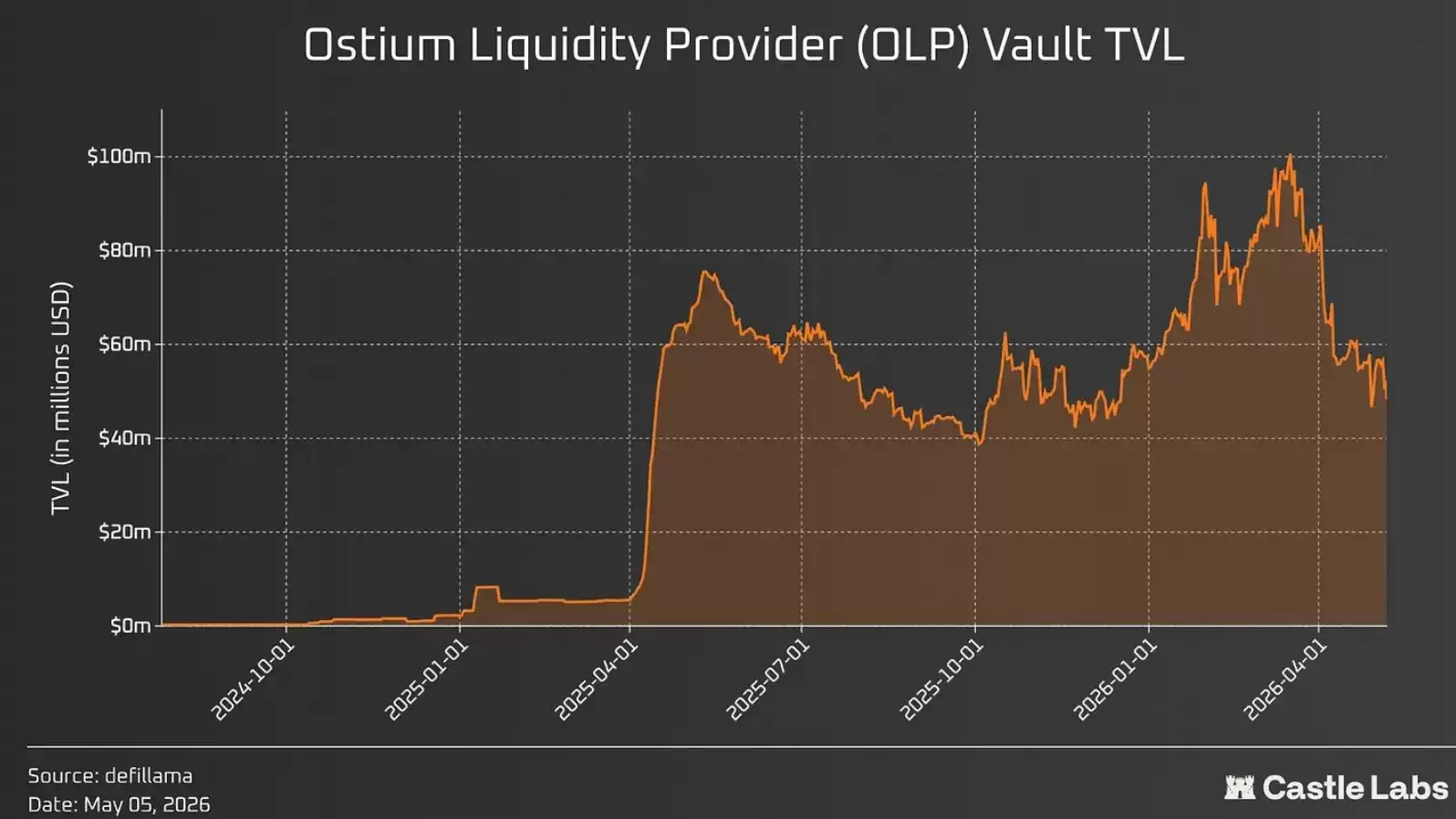

代表玩家:Jupiter Perps(7.15亿美元)、Hyperliquid的HLP(3.96亿美元)、Drift Protocol(2.56亿美元)、GMX(2.42亿美元)、Ostium(5100万美元)。

Jupiter的JLP在TVL上仍然是最大的永续金库,但自十月清算以来已失去了一半以上的价值。HLP则表现更好,从6亿美元峰值下降了30%。Hyperliquid的金库波动性很高——高收益周期吸引资本,低收益或亏损期则将其推出。

2025年3月曾发生一起重大事件:一名交易员在Jelly代币上开设了大量空头头寸后撤回保证金,引发强制清算并促使HLP接管头寸。金库的损失导致存款人形成了结构性偏见——但Hyperliquid随后降低了这类代币的杠杆率,试图控制风险。

Ostium的OLP则提供了一种独特的产品——RWA永续合约敞口,为用户提供不同配置的收益。但其TVL也从峰值下降了约50%。不过,Ostium最近引入了重大架构变更:OLP成为优先档和日内结算层,从不承担第一风险。这个模式与HLP完全相反——过去想通过OLP获得方向性敞口的存款人可能会离开,但现在OLP成了风险降低的被动收益来源。

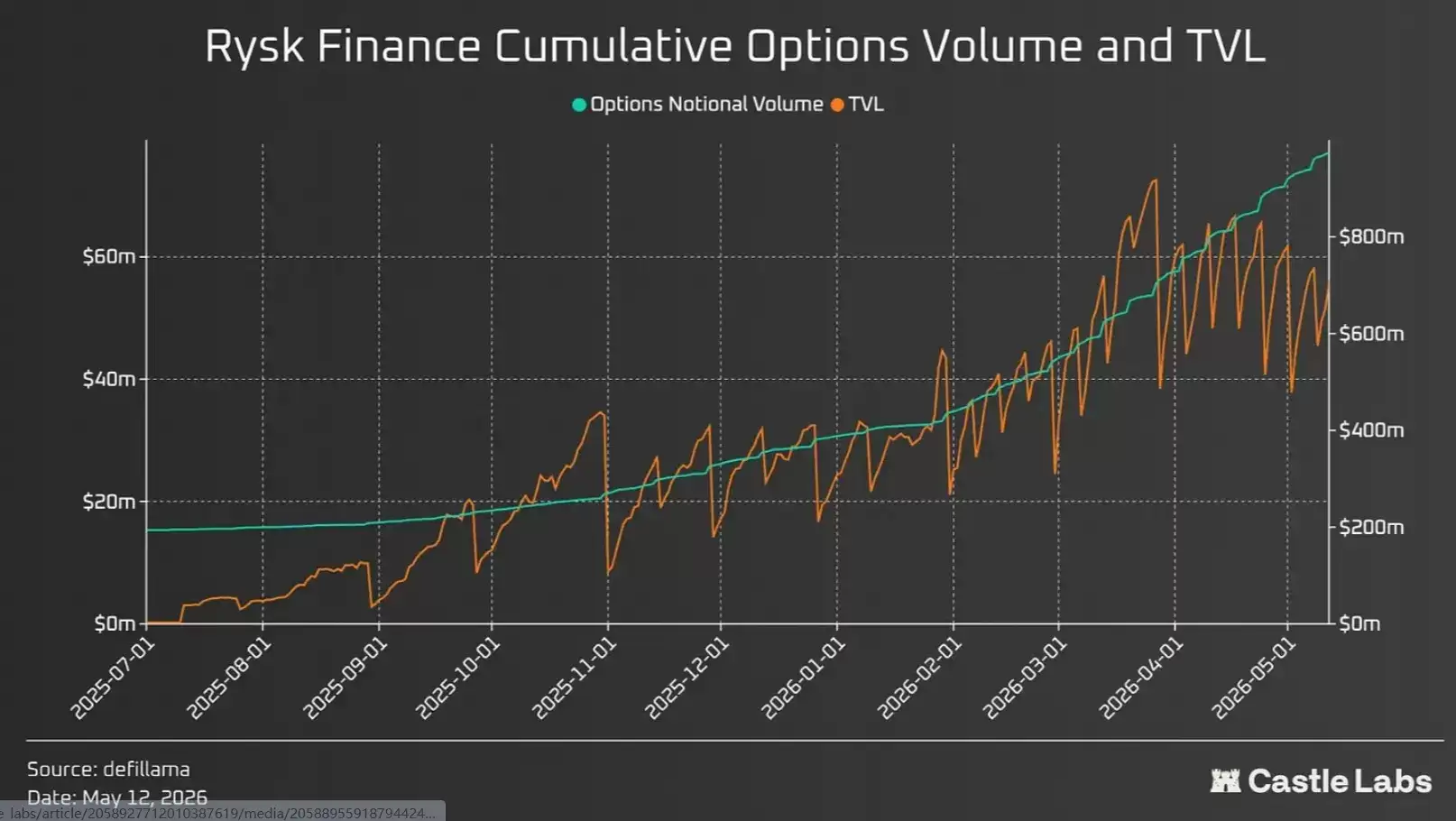

## 期权金库

DeFi期权金库(DOV)作为一个类别正在式微——2022年达到顶峰后一直在萎缩。备兑看涨期权和现金担保看跌期权等策略看起来很美,但缺乏资本效率且风险较高——加密用户更倾向于被永续合约吸引。

不过,期权金库正在经历“二次进化”。今天的形式已经完全不同了:通过Derive和Rysk等产品呈现,通过询价系统执行,做市商在后台处理。

Derive在推出V2后实现了加速增长——使用CLOB,支持多种抵押品类型和机构级功能,处理了120亿永续合约和160亿美元期权交易量。其V1金库目前稳定在约240万美元TVL,为用户提供Delta中性头寸。

Rysk则在Hyperliquid上推出,专注于HYPE的备兑看涨期权,目前约5600万美元TVL,处理了9.75亿美元名义期权交易。其旗舰产品Rysk Premium在不同期权策略中部署资金,为存款人产生持续收益。

新的金库实现正在解决过去的一些痛点:糟糕的策略设计(时间范围短至7天)、固定时间间隔执行导致的抢先交易、以及缺乏定制化设计。现在的期权金库提供商更加了解市场脉搏,知道该列出哪些资产以抓住生息资产带来的机会。

---

这八大赛道的分化发展,揭示了一个核心趋势:DeFi正在从“把所有鸡蛋放在一个篮子里”的粗放阶段,进入精细化的资产管理时代。金库不再只是一个存放收益的工具,而是一个完整的资产生态——策展、风险、合规、流动性管理缺一不可。对投资者来说,理解这个结构性的变化,比盯着TVL数字涨跌重要得多。

适合国内用的虚拟币交易所