ChatGPT引爆的AI话题,到现在已经过去两年多了。但说实话,国内一直没有出现那种真正能“统治”级别的AI应用。直到今年年初,DeepSeek引发了一波辐射整个中文互联网的大讨论,大众消费级的AI应用才算是真正拿到了入场券。

究其原因,是多方面的。从前沿技术跨越到大众市场,既需要时间的沉淀,也需要一款能弥合技术鸿沟、设计又足够出色的产品来当桥梁。

今年年初,一款国产大模型把AI带到了全民关注的聚光灯下,让技术本身有了大众认知度。同时,市场也在众多产品的迭代和大量用户的反馈中,逐渐摸清了“消费者到底需要什么样的AI应用”。包括最近热度很高的Manus,都在催化整个市场对AI应用的共识形成。

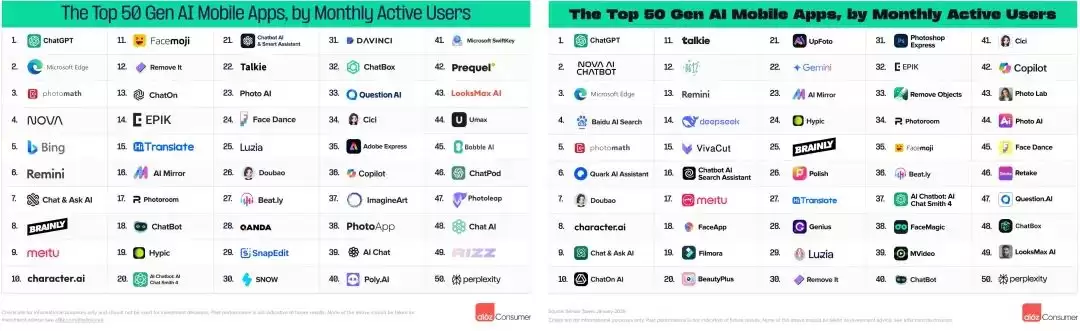

知名风投机构a16z月初发布了最新的全球AI应用排行榜,基于Sensor Tower的月活数据。距离上次更新才过去6个月,格局已经出现大洗牌。有发布20天就突破1000万用户的DeepSeek强势上榜,也有豆包、百度、美图等国内应用排名的变动。

全球AI应用排行(2024.8/2025.3);来源:a16z

在这个时间点上,AI应用的开发门槛在降低,结合消费需求去定制产品的自由度变大了,过去被暂时搁置的商业化效率问题,权重也在明显上升。a16z的统计里,40%的高收入应用并没进用户量Top50。这意味着,最受消费者欢迎的应用,不一定具备专业用户愿意付费的高阶或企业级功能。

当AI真正开始有技术普惠的迹象时,把技术原料做成能被市场接受的成品,就是考验各家“锻造”功夫的时候了。当下,也确实出现了一些值得参考的案例。就像即时通讯技术早已成熟,但直到微信诞生后才真正“一统江湖”一样,底层技术的精研没有止境,但现在,该轮到产品经理发力了。

01、高维技术的普惠以“下沉”为前提

“认知”是消费绕不开的前提,对AI应用来说尤其如此。产品导向型的营销观念认为,只要技术力到位,产品足够优秀,就能靠口碑口耳相传。但现在的市场已经不是“酒香不怕巷子深”的年代了。用户每天接收成百上千条广告信息。2022年的一份报告就指出,当代人的连续专注时长,已经从2000年的12秒降到了现在的8秒,跟金鱼差不多了。

AI应用更特殊,因为它有双重认知阻碍。首先是技术理解层面,绝大多数用户对深度学习、AIGC的运作逻辑没什么概念。再加上,AI提供的服务存在一定的感知滞后。它不像微信解决即时沟通这种显性需求,也不像娱乐应用那样直接提供感官刺激。在没有现实经验可以迁移的前提下,AI应用的市场教育难度更大,推广极其依赖“热启动”。

因此,背靠抖音和微信,有原生流量池的豆包、元宝,推广路径最为典型。豆包把“下沉”做得更透彻,它的“与众不同”从第一眼就能分辨出来。AI应用的命名大致有三个派别:要么引经据典,像文心一言、通义千问;要么用有意味的英文名,比如Kimi、DeepSeek;还有一种,就叫“豆包”。当一众AI应用的图标都在追求极简和科技感时,豆包偏偏选了一个极其“亲民”又带点AI味的卡通大头像。

背靠字节强大的推广渠道,豆包迅速实现了用户规模的断层领先。天风证券的报告显示,去年4月和5月,豆包的投放金额近1800万元,到6月上旬就骤升至1.24亿元,其中89%的广告投向了巨量引擎。字节还限制了Kimi等竞品在抖音的广告投放。

传播学有个“数字鸿沟”的理论,指因为媒介素养不同,会造成信息落差的两极分化——中老年人群就经常被挡在新技术门外。凭借短视频在各类圈层的触角,豆包可能是“泛下沉”意义上认知度最高的AI应用。它的策略很简单:把技术高冷的外衣换成卡通形象,让“AI带娃”、“春节盲盒”这类话题融入日常议程。专业性还在其次,先让用户有交互获得感。

腾讯对AI应用侧的反应或许有些后知后觉,但元宝近期的投放力度打出了后发先至的声势。元宝去年5月上线,早期在一众通用型AI应用里存在感不强,那时豆包、Kimi的投流大战已经打响了。但DeepSeek爆火后,腾讯一反守势,全力进攻。策略也很直白——借势宣传,把“搭载满血DeepSeek”写在名称后缀上。AppGrowing数据显示,元宝30天内的预估投放金额已超5亿元。除了在各个渠道大规模投放广告,腾讯自家生态内的推广几乎被用到极致,包括微信生活服务“九宫格”这个黄金推荐位。

如果说豆包从一开始就决心走“强推”路线,那元宝就是势必要弯道超车的架势。除了受到当前市场情绪高涨的影响,也因为AI应用的心智之争不会再给落后的玩家太多时间了。更何况,获取认知度只是第一步。

02、易用尚且不等于实用

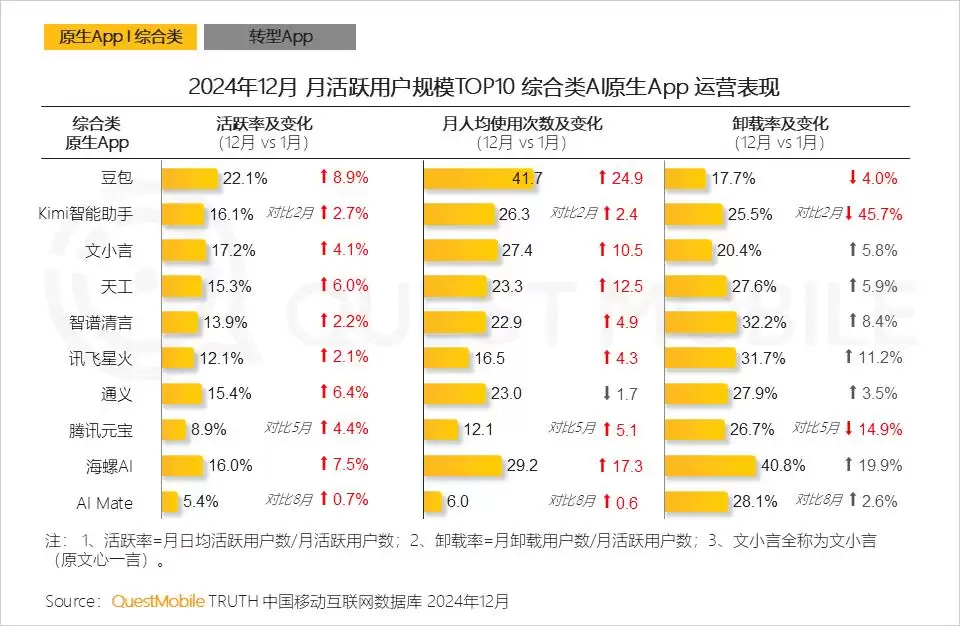

QuestMobile年初的报告显示,去年下半年,综合类原生App在使用粘性上提升明显,但大部分依然面临卸载率高的问题,AI的价值尚未完全发挥。也正是因为卸载率高,各家才需要不断拉新、继续投流,来稳固自己的市场份额。

来源:QuestMobile

进入产品质量评测层面,“易用”大概是第一道门槛。它最直观的评价标准是:要尽可能避免让用户觉得,自己是在给中间商交“智商税”。倒卖AI“知识”获利,几乎是ChatGPT爆火后经久不衰的新闻,只不过主角随着版本更新,最近换成了DeepSeek。因为技术门槛高,相关知识付费需求旺盛,再加上技术迭代的话题催化一些焦虑情绪,大量利用“信息差”套利的机会就诞生了。

进入应用遍地开花的时代,很多产品为了提供差异化服务,都在易用性上下了功夫。比如提供定制化的场景、调教好的智能体、可以直接套用的模板。核心逻辑就是:减少用户完成目标所需的操作步骤和学习成本,避免所谓的“Prompt鸿沟”。

易用对于消费级应用的意义,可以参考另一个案例:PhotoShop统治图形处理工具十几年,它催生的大量设计课程和外包中介也繁荣了十几年。但Canvas通过网页入口和模板化操作,大幅降低了使用门槛,让用户在有限的自由度下也能完成设计。这就是技术底座和产品设计在目的性上的差异。

但更进一步的问题是:AI生成的内容能否在真实应用场景里顺利交付?各方还处于混战阶段。最明显的问题是:怎么在同质化的产出中脱颖而出。现在的C端AI应用,大致可以分为原生独立App和插件(嵌入原有App)两种,覆盖的场景横跨教育学习、休闲娱乐、图像生成、生活助手、情感陪伴等等大类。

假如我是一个自媒体文案,想给社交平台上每天更新的内容写文案,我能找到5个以上能实现这个目标的AI工具。有些还提供各类场景模板,甚至已经有内容平台能一键AI生成文案,省去“外包”的麻烦。“实用”的判定逻辑是,系统能在真实场景中稳定、可靠地输出符合预期的结果。现阶段,用户使用AI应用的大部分时间都在做这个判定动作,而且很明显,还没有出现断层领先的应用。“能用”的底层支撑是技术厚度,DeepSeek就是以此成为当前焦点的。

不过在我看来,近期赚足关注度的Manus,抛开营销争议不谈,恰恰在产品设计上提出了一个新的角度。DeepSeek展示的思考过程,让用户直观看到了AI的生成逻辑,这是它初期被提及时广受好评的一个点。Manus在一定程度上放大了这种获得感:它的产品交互逻辑是,只需要一个简单的指令,让AI去完成从拆解需求到调用不同API、一步步执行任务的全过程。全程可视化,再加上用户可以调适,这在一定程度上结合了易用性和实用性。虽然具体产出效果还有打磨空间,但确实带来了一些体验感上的革命。这提示了一种可能:作为一项划时代的技术,它的落地应用设计完全可以更进一步,去做一些“重新定义”的、超脱原有范式的尝试。

03、写在最后

据QuestMobile,规模在亿级以上的App中,有70%正在“转型路上”。要么是用AI插件武装核心业务,要么是借AI探索场景延伸。比如支付宝的生活服务助手支小宝、微博新推出的互动板块微博智搜,以及近两个月席卷整个互联网服务的“接入DeepSeek”风潮。

这也是为什么我们说AI应用真正进入了“搏杀”阶段。当触手可及的各类工具和娱乐都嵌入了AI功能,用户对它的感知、评价等反馈信息将会指数级增长,留存率的分化也会更明显。现阶段,绝大部分用户只习惯使用1个综合类原生App,占比超过80%;愿意用4个以上App多方对比的用户仅占1%,二八定律非常明显。

换句话说,尽管AI大概率会成为互联网的“水电煤”,但最终只有少数成熟的AI产品,能摘到最甜蜜的果实。