要点总结

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

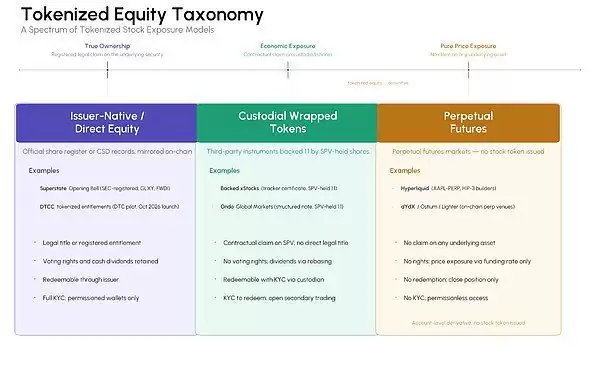

- 当前代币化股票主要分为三大类型:发行方原生股权、托管封装型股权、衍生品敞口;三者对应同一底层股票,但链上确权权益截然不同。

- 沿着这条谱系递进,投资者会逐步放弃直接所有权与股东权利,换取更高的资产可及性、资金使用效率与交易便捷度。

- 架构差异会直接体现在市场表现上。以英伟达股票为例:通过 Backed 的 NVDAx、Ondo 的 NVDAon 以及英伟达永续合约获取标的敞口,时常出现价差缺口,市场流动性也相互割裂。

引言

从去年12月梳理xStock兴起到现在,这个赛道的发展速度确实让人印象深刻。美国存管信托与结算公司(DTCC)启动了代币化证券试点,纽约证券交易所(NYSE)也在搭建专门的交易平台,Coinbase上周更是直接宣布上线1:1足额质押的美国代币化股票。表面上看,大家都在做同一件事,但底层资产的属性差异,远比“代币化股票”这个统一标签要大得多。

SEC这边也给出了标准化的监管框架,梳理了主流业务模式。不过随着发行主体、产品架构和交易渠道持续扩容,一个问题变得越来越突出:当投资者买入这些代币化股票头寸时,拿到的到底是什么权益?

这篇文章会把代币化股票的全谱系模式完整梳理一遍,再用英伟达这个案例,看看不同产品架构如何影响定价和交易行为。需要提前说明的是,文中提到的代币化股权或股票,都是指跟踪上市公司流通股份的链上金融工具。

代币化股票的各类模式

一个必须明确的前提是:并非所有代币化股权都等价。“代币化股票”这个说法其实涵盖了多种金融工具,它们的法律架构、股东权利和风险特征差异巨大。原生发行股票、仅复刻收益权的托管封装代币,以及完全没有底层资产索取权的永续期货,本质上是三种完全不同的东西。

把永续期货放在这里讨论,是因为它目前是链上投资者布局美股最主流的工具——尽管严格来说它不属于代币化股权。把它作为参照,能让我们对纯正代币化产品的定位更清晰。当然,文中的案例更多是示意性的,部分产品属性可能贴近类别边界。比如DTCC的模式并非直接发行原生股权,而是在链上映射托管于DTC系统的传统证券。随着行业成熟,这些分类边界还会继续演化。

如果把所有模式放在一条连续谱系上看,可以分成三大核心层级:持有注册证券完整所有权、通过托管封装代币获取经济收益、依靠衍生品仅跟踪价格涨跌。下文分别简称为发行方原生股权、托管封装型股权、衍生品敞口。

来源:Talos Research

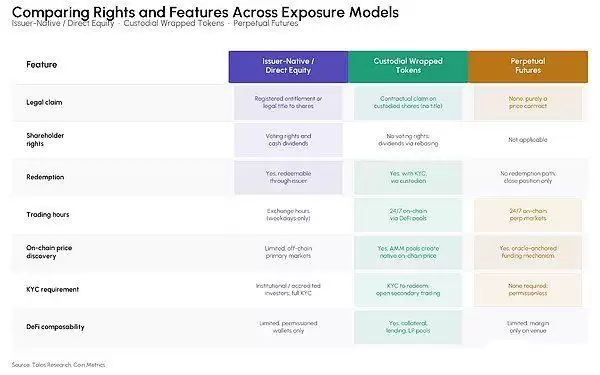

不同架构的差异,直接决定了持有者实际享有的资产权益和操作权限。下面这张表梳理了每种模式在法定资产索取权、股东权益、交易时段、实名认证要求以及去中心化金融可组合性等方面的核心特征。这里面存在一个清晰的取舍:从完整所有权过渡到纯价格收益敞口,资产准入门槛越来越低、操作越来越灵活,但投资者对底层标的及其附带权益的持有程度也在持续衰减。

来源:Talos Research

相比传统直接持股,所有代币化股票模式有一个共同优势——链上价格发现机制。过去,区块链只能依赖绑定传统交易时段的外部预言机获取股票报价;而股票代币或其衍生品实现了7×24小时不间断链上定价,不仅可以与各类协议自由组合、用作质押抵押物,还能生成不受传统交易时间限制的价格数据源。

英伟达:同一家企业,多种持仓敞口

以市值约5万亿美元的英伟达为例,这只股票目前在链上的形态截然不同。虽然英伟达尚未发行原生链上股权代币,但市场上已经有了托管封装代币(Backed NVDAx、Ondo NVDAon)和永续期货交易市场(Hyperliquid、币安)两类产品。借助英伟达这个案例,我们可以很直观地看到不同产品模式带来的差异。

Backed xStocks(NVDAx)

Backed Assets是一家注册在泽西岛的专项特殊目的实体(SPV),专门负责xStock代币的发行和赎回。这类代币在法律层面是该SPV依据列支敦士登监管规则发行的跟踪凭证,由底层股票1:1足额抵押。目前已有超过43.1万股英伟达股票被代币化为链上NVDAx,对应市值约9000万美元。

投资者买入NVDAx后,并不直接持有英伟达股票,而是持有对Backed Assets的债权,这家实体实际持有对应的英伟达正股。这意味着代币持有者没有直接股东投票权,但能享受股票的全部经济收益。代币采用ERC-20或SPL标准,可以自由转账,也能和各类DeFi协议组合使用。

NVDAx追踪股票总收益,支持以太坊、Solana等多条公链。它采用自动通证增发(Rebase)机制:当标的股票发生拆股或现金分红时,平台不会直接发放现金,而是向持有者增发相应数量的代币。用户在完成发行方与合作券商的KYC和AML流程后,可以通过xPort服务将代币化股票赎回为底层正股。

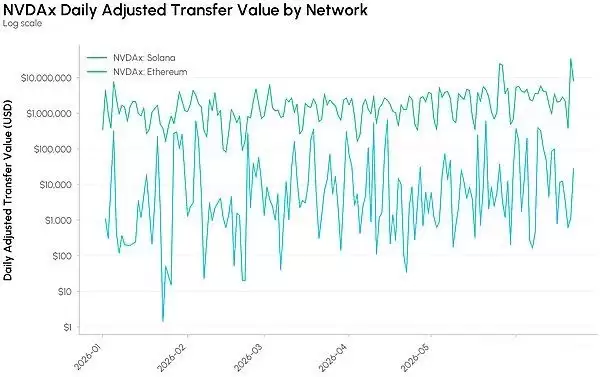

来源:Talos CM Network Data Pro

单只代币化股票的链上转账活跃度因公链不同而有明显差异。xStocks最初上线于Solana链,链上NVDAx单笔转账金额中位数达到170万美元;而以太坊链上的交易活跃度低得多,单日转账金额中位数只有4000美元。

Ondo Tokenized Stock(NVDAON)

Ondo发行的英伟达代币股票NVDAON,运作逻辑与xStocks大致相似,但底层架构有些区别。NVDAON同样由底层英伟达股票1:1足额质押,目前以太坊链上通过Ondo代币化的英伟达股票约9.5万股。NVDAON跟踪英伟达股票的全部收益,在标的分红或拆股时会触发代币基数调整。

Backed依托的是泽西岛SPV和列支敦士登监管框架;而Ondo则通过英属维尔京群岛SPV发行结构化票据,底层股票托管于美国持牌券商。这个代币属于总收益票据,而非收益跟踪凭证,但二者给投资者带来的经济收益敞口基本一致。

来源:Talos CM Reference Rates

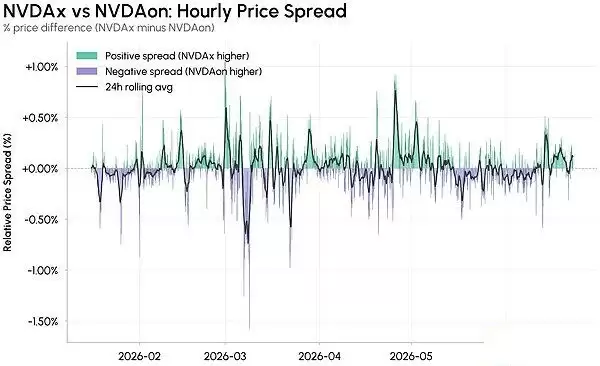

有趣的地方来了:尽管这两款产品都由同一家公司的股票1:1足额抵押发行,价格却并非始终一致。它们由不同法律主体发行、采用不同的托管方案,并在相互独立的流动性池内交易,因此会产生价差和套利空间。当NVDAx相对NVDAON出现溢价或折价时,交易者可以通过买入低价代币、卖出高价代币来收窄价差。

从交易时段来看,两类代币化股票的表现也不一样。在各大中心化交易平台上,NVDAx和NVDAON的交易活跃度都在UTC时间13:00至15:00达到峰值,这个时段正好临近美股开市。此时底层英伟达股票的流动性最充沛,跨平台套利的执行难度也最低。

来源:Talos CM Market Data Pro

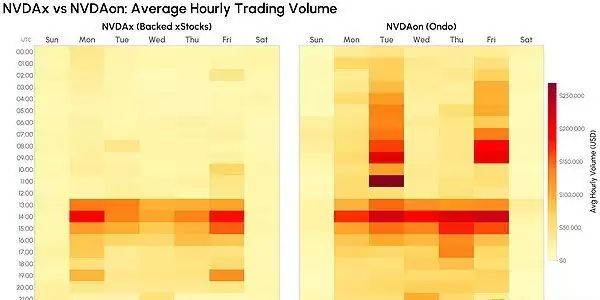

不过,NVDAON在欧盘、亚盘时段的交易活跃度明显更高,这两个时段的交易量分别达到其小时均量的105%和79%。NVDAx的周末交易占比也更高,周末平均交易量为平日的41%,而NVDAON只有17%。在工作日交易高峰时段,NVDAON平均成交额约20.9万美元,NVDAx则为15.1万美元。

英伟达永续期货

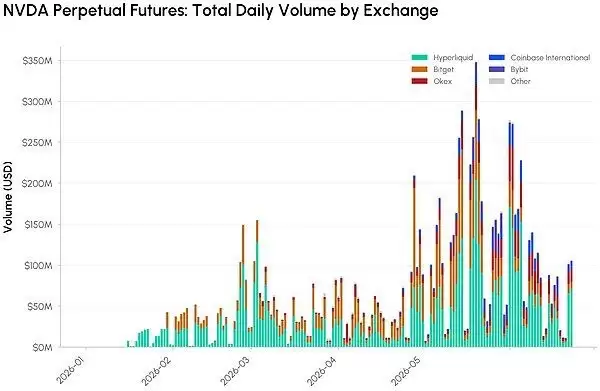

把目光转向永续期货,代币化现货市场的复杂性就更清晰了。搭建现货交易市场,交易所或流动性池需要持有底层标的资产作为库存用于交割;但永续期货不同,它采用现金或稳定币结算,完全不需要托管实体股票。这意味着可以用更低的成本和更快的速度搭建一个流动性充足的交易市场。

来源:Talos CM Market Data Pro

永续期货的交易量远超代币化现货市场。以英伟达为例,工作日日均交易量约1.54亿美元,周末日均交易量约2900万美元,各平台合计总交易量达63亿美元,规模是现货市场的40倍以上。对于只想短期博弈英伟达价格涨跌的交易者来说,完全不需要研究发行主体架构、托管模式和赎回机制,直接交易永续合约就好。这也是当前链上英伟达相关交易基本由永续合约主导的核心原因。

结论

代币化股票市场还处在发展早期,但链上已经出现了多种差异化产品模式,足以体现这个赛道的迭代速度。如今,同一支股票可以通过三种形式参与投资:注册证券权益、托管封装代币、永续期货合约,三者在法定权益、交易准入门槛和资金效率上各有取舍。

数据已经证明,这些差异并不停留在理论层面,而是实实在在体现在定价、流动性、交易行为和赎回权限上。对市场参与者而言,核心问题早已不是某只股票能否在链上交易,而是你手中的金融工具对应着什么资产索取权,以及它的产品架构如何影响流动性、价格和交易走势。