稳定币赛道,今天迎来了一位真正的重量级新玩家。

北京时间6月30日晚,一家名为Open Standard的新公司宣布,将推出一款全新的美元稳定币——Open USD,并计划于今年晚些时候正式上线。

Open Standard是谁?在此之前,这个名字几乎无人知晓。但真正让市场震动的,是随其一同公布的一份合作名单:这份名单涵盖了整整140家企业,包括支付领域的Visa、Mastercard、Stripe、Adyen,金融机构中的BlackRock、BNY、DBS、渣打、瑞穗,科技圈的Google、Shopify、IBM,以及Coinbase、OKX、Bybit、Ripple、Fireblocks、MetaMask等加密货币行业的头部机构——支付、银&行、互联网、数字资产,几乎全齐了。

Open Standard表示,Open USD的目标是打造一款“面向全球资金流转”的稳定币,为企业提供更低成本、更开放的链上美元基础设施。

消息公布后,资本市场迅速反应。稳定币发行商Circle的股价(CRCL)单日大跌17.55%,创下近期最大跌幅。市场普遍认为,Open USD的推出,意味着稳定币行业终于迎来了一个真正有竞争力的新挑战者。

Open USD到底有什么不一样?

乍看之下,Open USD似乎与USDC、USDT没有太大区别——同样是锚定美元的稳定币,同样采用超额抵押模式。但在发行和运营机制上,Open USD却做出了几项截然不同的设计,而且这些设计,多少有点瞄着Circle打的意思……

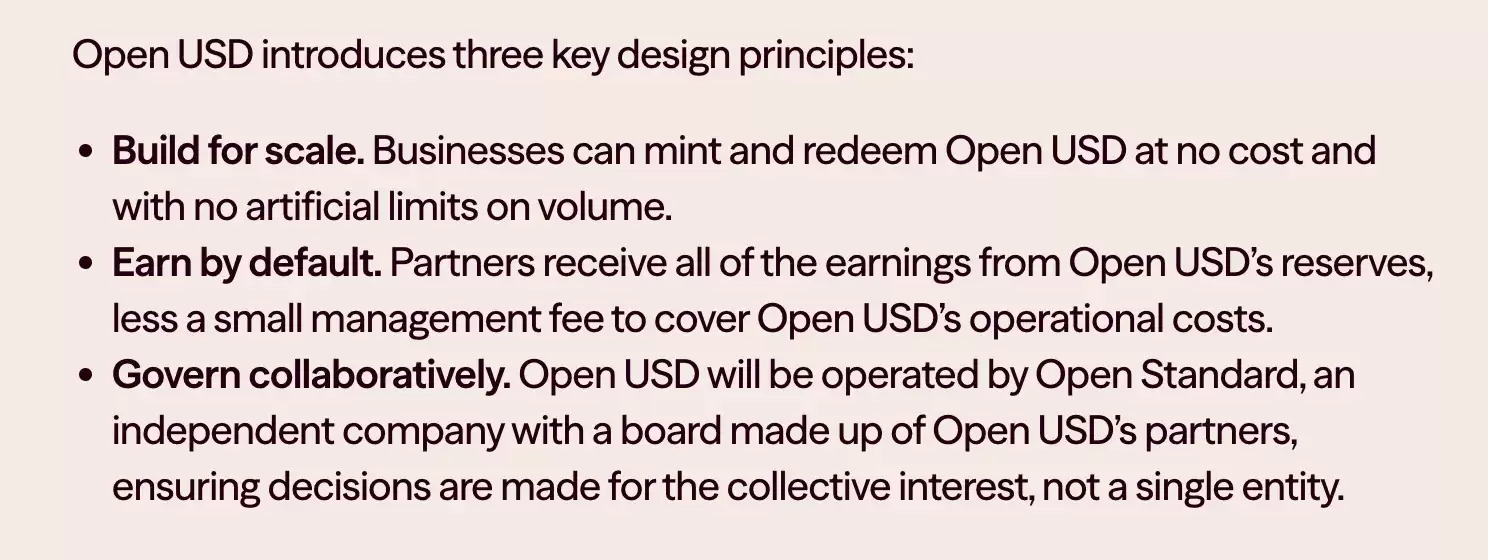

首先,是零成本的铸造(Mint)与赎回(Redeem)。

Open USD官方明确表示,企业用户可以无限额、零费用地完成稳定币的发行与赎回,不设额外的规模限制。对于需要处理大额资金流转的支付机构和金融机构而言,这意味着资金使用成本的大幅降低,也直接拉低了稳定币作为支付基础设施的接入门槛。

其次,也是最关键的一点——储备资产产生的收益,将归合作伙伴所有。

这是Open USD与现有主流稳定币最核心的区别。目前,包括USDC在内的大多数稳定币,都会将用户存入的美元配置为美国国债等低风险资产,由此产生的利息收入主要归发行方所有,这也是Circle最重要的盈利来源之一。

而Open USD选择了完全不同的模式。官方表示,稳定币储备产生的收益将默认返还给合作伙伴,Open Standard仅收取少量管理费用,用以覆盖日常运营成本。换句话说,过去主要由发行方独享的储备收益,现在被重新分配给整个生态参与者。

最后,是合作治理方式的改变。

Open USD并非由某一家企业独立运营,而是由Open Standard负责管理,并由合作伙伴共同组成董事会,参与未来的发展方向和重大决策。官方将这一模式称为“Neutral Governance”(中立治理),意在将Open USD打造成一项开放的行业基础设施,而非属于某一家公司的产品。

Circle迎来真正的大敌

过去几年,尝试挑战USDC的稳定币并不少,但大多都难以撼动Circle的市场地位。原因很简单:稳定币最大的护城河从来不是技术,而是信任、合规和采用率。

在合规方面,Circle长期主动拥抱监管,是美国监管框架下最成熟的稳定币发行商之一;在采用率方面,USDC已被Coinbase、Visa、Stripe、Robinhood以及大量交易所、钱&包和支付机构广泛接入,形成了明显的网络效应。对于后来者而言,发行一款新的稳定币并不难,真正难的是让整个行业愿意使用它。

但Open USD的情况有所不同。区别于过去依赖单一公司、需要从零推广的稳定币,Open USD从诞生之初就拥有一份覆盖支付、银&行、互联网和加密行业的豪华合作名单。Visa、Mastercard、Stripe、BlackRock、Coinbase、Google、Shopify……这些企业本身,就是稳定币最重要的潜在使用者和推广者。

更重要的是,其中不少企业原本就是USDC生态的重要参与者。例如,Coinbase与Circle长期保持深度合作,共同推动USDC的发展;而Stripe、Visa等支付巨头,也是近年来稳定币支付落地的重要推动方。

如今,这些企业集体加入Open Standard,意味着Open USD在合规、渠道和采用率等方面,从一开始就站在了一个远高于普通新项目的起点。对于Circle而言,这或许才是真正的挑战。

USDC过往最大的优势之一,在于它几乎是机构进入链上美元体系时的默认选择。但当一大批重量级玩家共同选择另起炉灶,打造一套新的开放标准时,市场也开始重新评估一个问题——如果一家企业既能获得相近的合规能力、相近的网络覆盖,还能分享稳定币储备产生的收益,它为什么还要继续帮助Circle建立USDC的网络?

CRCL暴跌超17%,还能拿么?

Open USD官宣之后,Circle(CRCL)股价昨夜暴跌超17%。除了Open USD带来的竞争压力外,CRCL被踢出罗素指数也是另一个关键利空因素。富时罗素(FTSE Russell)在最新的年度指数重组中,将Circle移出了5个主要的罗素成长指数基准,这对机构持仓是直接打击。

考虑到Open USD要到今年晚些时候才会正式发布,USDC短期的市场份额并不会遭遇猛烈冲击。但市场真正担心的问题是:USDC过往凭借先发优势、合规体系和流动性网络构筑的护城河,是否依然稳固?

Open USD的出现,已经让市场开始重新评估Circle的商业模式——当企业可以共同发行稳定币、共享储备收益时,Circle是否还能继续独享稳定币增长带来的红利?

这些问题或许还没有明确的答案,但CRCL的大跌已经说明,资本市场开始重新定价这一可能性。对于CRCL的持有者而言,当下FUD情绪弥漫,或许不是减仓的时机,但等企稳之后,确实需要重新评估这笔投资的预期了。