黄金近来的表现,的确让人重新审视一个关键问题:那个持续了整整三年的超级牛市,是不是真的走到头了?

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

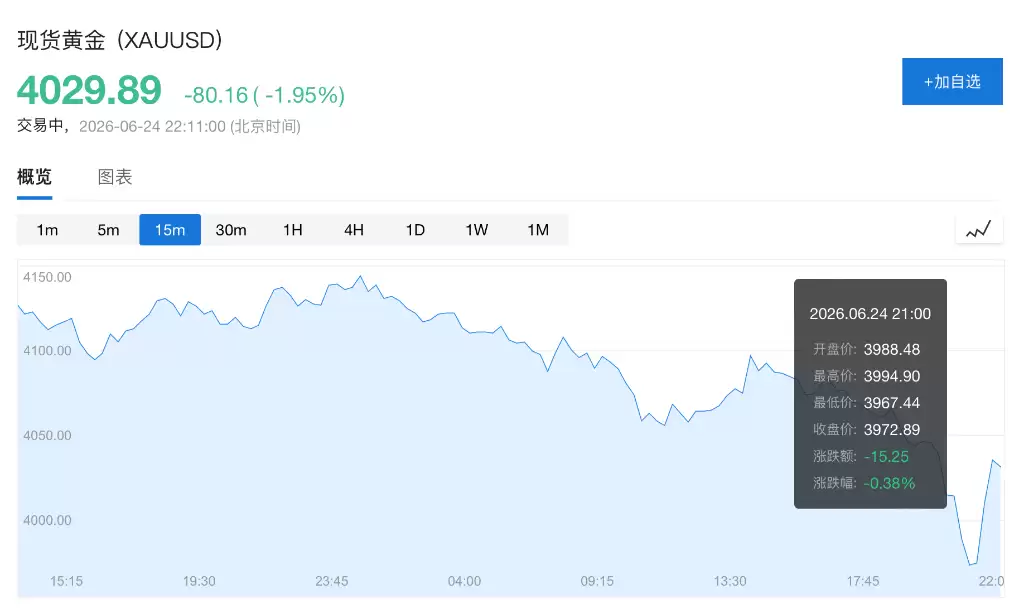

6月24日,现货黄金盘中失守4000美元/盎司关口,这是自去年11月以来,金价首次跌破这一关键整数位。回想今年1月底,金价一度逼近5600美元的历史高点,如今累计回撤幅度已达29%,按照市场定义,这已经正式踏入了技术性熊市的区间。

过去三年,黄金连续录得两位数涨幅,价格实现翻倍。央&行大规模购金、全球降息预期升温、美元信用体系受到质疑,再加上地缘整治冲突此起彼伏——多重因素叠加,硬是把黄金推成了全球最拥挤的做多交易。然而,随着美联储政策预期来了个急转弯,美元指数持续走强,此前推着金价走高的那些核心逻辑,眼下正遭遇实实在在的挑战。

最近一段时间,华尔街多家机构密集下调黄金目标价。高盛、德意志银&行、花旗、摩根士丹利,清一色转趋谨慎。市场不得不开始认真面对一个问题:这轮黄金牛市,真的是要画上句号了吗?

利率预期重估成为黄金最大利空

这一轮黄金调整的根源,说到底,在于市场对美国利率路径的重新定价。

之前,美伊冲突曾一度推高国际油价,市场担心能源价格会传导至通胀,进而迫使美联储把利率维持在更高水平。尽管近期油价随着停火协议推进有所回落,但市场对通胀的警惕并没有完全消退。

更重要的是,新任美联储主席沃什在上任后的首次议息会议上释放了明显的鹰派信号。市场的反应很直接:重新计入年底前进一步加息的可能性。美国国债收益率因此在高位维持,美元指数也跟着反弹。

对于黄金这种不产生利息的资产来说,高利率环境意味着持有成本显著上升。资金自然会流向能提供收益的国债等资产。ING的分析师对此评价得很直接:这一轮黄金下跌的首要驱动因素,就是利率预期的显著重估。

黄金ETF资金持续流出,实物消费观望情绪浓厚

宏观面承压之外,资金面给出的信号也不乐观。德意志银&行的数据显示,黄金ETF持续出现资金净流出,说明传统配置型投资者对黄金的兴趣正在明显减退。

实物消费端同样没带来什么惊喜。尽管国内主流品牌金饰的报价较年初高点累计回调了超过460元/克,线下市场并没有出现预想中的“逢低买入”热潮。

“买涨不买跌”的心理主导着消费者决策,大多数人选择持币观望,等着看金价会不会进一步下跌。多位黄金零售商反映,即便推出了克重让利、工费减免等促销手段,门店客流量和实际成交仍然都维持在低位,整体交投氛围相当清淡。

投行密集下调金价预期,央&行购金成唯一“支柱”

金价持续回调,华尔街投行们最近也扎堆下调了价格预测。这一连串动作,反映出机构对黄金短期前景的谨慎程度。

具体来看,高盛把年底金价目标大幅下调500美元,调至4900美元/盎司;德意志银&行则把第三、第四季度的目标价分别调降至4300美元和4800美元,部分预测降幅超过20%。BMO资本市场也把下半年的黄金均价预期下调了5%,并明确指出,美国货币政策的走向,仍然是黄金面临的最大不确定性风险。

在这么多利空因素的围攻下,央&行购金需求可以说是黄金市场最后一道稳固的防线。

根据最新数据,今年一季度全球央&行净购金规模创下了逾一年新高,多个国家的央&行都在延续增持趋势。从相关调查来看,未来几年官方部门的购金动能大概率还会保持强劲。德意志银&行在最新报告里直言不讳:央&行需求,已经是当前黄金市场“唯一仍然坚实的支柱”。

这意味着,尽管投机资金撤离、ETF减仓、消费需求放缓都在压制金价,但官方储备需求的存在,至少暂时阻止了黄金出现更大幅度的崩跌。

4000美元关口“保卫战”打响

对市场来说,4000美元/盎司不仅是整数关口,更是一道重要的心理防线。

如果金价能在这里站稳,那说明市场已经基本消化了加息预期升温、美元走强、地缘风险降温这些利空因素,后续有可能进入震荡筑底的阶段。

但如果4000美元守不住,并且持续下破,就很可能触发程序化交易和杠杆资金的连锁平仓,从而引发新一轮抛售压力。

拉长视角来看,黄金过去三年牛市的核心驱动力——全球央&行购金、财政赤字扩张、货币体系多元化趋势——并没有完全消失。但短期内,市场的主导逻辑已经从“降息交易”切换到了“高利率交易”。

对黄金而言,这或许并不意味着长期牛市彻底终结,但至少有一点可以确定:那段几乎单边上涨的黄金盛宴,确实已经告一段落了。