AI基础设施投资正步入一个关键的验证阶段——资金消耗速度持续加快,但盈利端反馈的信号却仍然参差不齐。

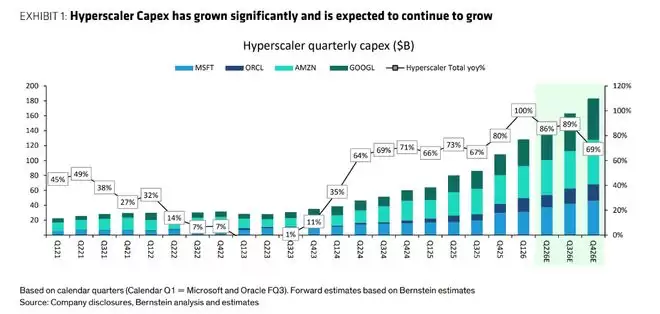

根据伯恩斯坦最新发布的超大规模云服务商季度追踪报告,2026年第一季度,微软、亚马逊、谷歌、甲骨文这四大云计算巨头的合计资本支出已达到约1300亿美元。报告预测,全年总资本支出将达到6230亿美元,若将Meta纳入统计,这一数字将接近7600亿美元。与此同时,这四家公司今年的经营性现金流总和预计约为6350亿美元——这意味着资本支出与现金流水平已几乎持平。换言之,多数超大规模云服务商如今已不得不依赖外部融资来维持其扩张步伐。

尽管收入端出现了回暖迹象,但这仍不足以完全消除市场的忧虑情绪。

虽然近几个季度云业务收入增速有所回升,但伯恩斯坦指出,这一增速仍需进一步加快,才能与资本支出的高速扩张相匹配。相比之下,合同积压(RPO)数据显得更为乐观——四大超大规模云服务商的累计RPO规模已达2万亿美元,同比增长高达176%,这为投资者提供了一定程度的需求能见度。然而,经营性现金流的增速依然处于波动区间,未能展现出明确的加速趋势,这也成为悲观论者的主要论据。

资本支出高企引发融资压力

超大规模云服务商的资本支出扩张,已经触及一个关键的临界点。

根据伯恩斯坦的估算,2026年四大超大规模云服务商的经营性现金流约为6350亿美元,而资本支出预计高达6230亿美元,两者几乎完全相抵。如果2027年资本支出继续保持强劲增长,而现金流增速仍然滞后,那么除微软尚存少量缓冲空间外,其他超大规模云服务商都将不得不依靠资本市场融资来维持运转。

这一趋势已经在实际操作中得到了验证。亚马逊、谷歌和甲骨文近期均已开展了融资活动。甲骨文在2026财年通过债务和股权融资累计筹集约480亿美元,并计划在2027财年继续融资约400亿美元。微软则将2026日历年的资本支出指引上调至1900亿美元,其中包含约250亿美元的零部件涨价影响。

值得注意的是,当前制约云服务商扩张的瓶颈,已从GPU供应转向了实体数据中心的通电容量。这一转变意味着,谁能够更快、以更低成本地将算力投入运营,谁就能在新的竞争维度中占据优势。

各家业绩分化明显,谷歌异军突起

2026年第一季度,各大超大规模云服务商的表现呈现出显著的差异化格局。

谷歌云以63%的同比增长率成为本季度的最大亮点,季度收入首次突破200亿美元大关,并在新增收入环比增量上超越了AWS(谷歌约24亿美元,AWS约20亿美元)。谷歌云的积压订单环比几乎翻倍,达到约4620亿美元,其中超过50%预计将在未来24个月内转化为实际收入。此外,谷歌还宣布将向客户数据中心直接销售TPU硬件,相关收入预计将在2027年逐步体现。

亚马逊AWS的增速为28%,年化运营规模约为1500亿美元,环比加速约400个基点,创下15个季度以来的最快增速。AWS的积压订单增至3640亿美元,同比增长约50%,且这一数字尚未包含与Anthropic签订的逾1000亿美元合同。Trainium芯片业务的收入承诺已累计达到约2250亿美元,芯片业务的年化收入已超过200亿美元。

微软Azure以固定汇率计算增长39%(报告口径为40%),略高于指引目标,AI年化经常性收入(ARR)突破370亿美元,同比增长123%。管理层预计下季度增速将维持在39%至40%,并指引下半年将出现“温和加速”。甲骨文OCI的增速高达93%,累计RPO增至6380亿美元,同比增长363%,其中大部分增量来源于客户预付款或自带硬件合同,对甲骨文本身的现金消耗影响有限。阿里云收入同比增长38.2%,AI相关产品收入已连续第11个季度实现三位数增长,占外部云收入的比例已提升至30%。

AI:是负担还是增长引擎?

利润率的变化趋势,是目前市场争议最为集中的议题之一。

伯恩斯坦认为,至少在基础设施建设阶段,AI将对IaaS/PaaS业务的毛利率形成压制。GPU服务器的实际使用寿命以及算力的供需平衡,是两大核心不确定性因素。

从各家实际数据来看,AWS的运营利润率约为38%,环比提升了270个基点,但管理层预警称,二季度将面临年度股权激励发放及折旧成本上升的压力。谷歌云的运营利润率升至约33%,环比提升约300个基点,同比大幅改善(去年同期约为17.8%),但Wiz收购将在2026年带来低个位数百分点的利润率拖累。微软未单独披露Azure的利润率数据,伯恩斯坦估算其GAAP毛利率约为56.4%,同比有所下降,但管理层指引全年运营利润率将与上年持平。

甲骨文新任CFO明确将投资回报率(ROIC)作为核心考核指标,并表示OCI AI数据中心的ROIC预计将达到20%以上。阿里云调整后的EBITA利润率为9.1%,管理层指引未来几个季度将提升至低双位数水平,并维持长期20%的EBITA利润率目标。

CoreWea ve:高增长背后的结构性隐忧

作为本季度新纳入追踪范围的新兴云服务商,CoreWea ve(CRWV)的表现揭示了GPU即服务(GPUaaS)模式的机遇与局限性。2026年第一季度,CoreWea ve收入达到21亿美元,同比增长112%,积压订单规模扩大至994亿美元(同比约4倍),单季新增订单超过400亿美元。

然而,其盈利能力却严重滞后。调整后运营利润率仅为0.5%左右,根源在于数据中心基础设施的租赁、电力和折旧成本在设施交付后即开始计提,而收入确认则需在约6至8周的部署周期完成后才能实现。管理层将此定性为时序性问题,但伯恩斯坦指出,在当前持续高速扩张的节奏下,这一滞后效应可能成为长期拖累。公司预计稳态利润率为25%至30%,但实现路径高度依赖执行能力。

在融资方面,CoreWea ve当前总债务已超过250亿美元,主要以GPU硬件和客户合同作为抵押。本季度,公司完成了85亿美元的投资级融资(DDTL 4.0),有效利率约为7%,以Meta的“照付不议”合同作为信用背书。伯恩斯坦认为,这笔融资更多是一种概念验证,而非可复制的融资基准——毕竟具备Aa2+评级的超大规模云服务商数量极为有限。

伯恩斯坦对CoreWea ve维持“跑输大市”评级,目标价67美元,认为该公司在云市场缺乏长期竞争的结构性优势,其商业模式的长期可持续性存疑。

如何判断这场豪赌的胜负?

伯恩斯坦指出,当前市场对AI基础设施投资回报的判断,很大程度上取决于投资者选择相信哪一组数据。

收入增速正在加快,但尚不足以完全匹配资本支出的扩张幅度;积压订单大幅增长,提供了需求能见度,但合同期限和客户集中度等因素使其存在一定干扰;经营性现金流增速则仍在波动,尚未出现决定性的强劲加速。

从各家公司的评级来看,伯恩斯坦对微软(目标价646美元)、亚马逊(目标价315美元)和甲骨文(目标价325美元)均维持“跑赢大市”评级,对谷歌(目标价390美元)和阿里巴巴(目标价180美元/176港元)则分别维持“与大市同步”和“跑赢大市”评级。

核心逻辑在于:AI驱动的云需求具有真实性,积压订单的快速增长以及AI收入的加速渗透,为中期提供了有力支撑;但在资本支出持续高于经营性现金流、折旧压力逐步显现的背景下,投资者需要在未来几个季度看到收入增速进一步加快,才能真正确认这场规模空前的AI基础设施投资能够兑现预期回报。