值得关注的是,本次购币资金全部来源于A类普通股出售所得,而非此前大力推广的永久优先股融资工具。这意味着什么?在优先股融资模式面临市场质疑的背景下,Strategy重新启用了传统股权融资渠道,为比特币投资补充资金。

文件披露,完成最新一轮买入后,Strategy的比特币储备规模进一步提升,公司可动用的储备资金也较原先水平增加了约3亿美元,目前达到14亿美元。

作为全球持有比特币数量最多的上市公司,Strategy多年来始终遵循清晰的策略——通过融资购买并长期持有比特币。公司联合创始人兼董事长迈克尔·塞勒更是业内最坚定的“永不卖出比特币”倡导者之一。

然而,本月初Strategy意外宣布出售了32枚比特币,这一消息迅速引发市场震动。要知道,这是该公司自2024年以来首次减持比特币。尽管32枚相对于其总市值约570亿美元的持仓而言微不足道,但市场仍将其解读为一个关键信号——因为它打破了塞勒一贯宣扬的“只买不卖”叙事。

当时市场普遍认为,公司此举意在向投资者展示姿态:若有必要,可以动用比特币资产来支撑优先股股息支付。但结果却适得其反,反而引发了市场对其融资模式可持续性的担忧。

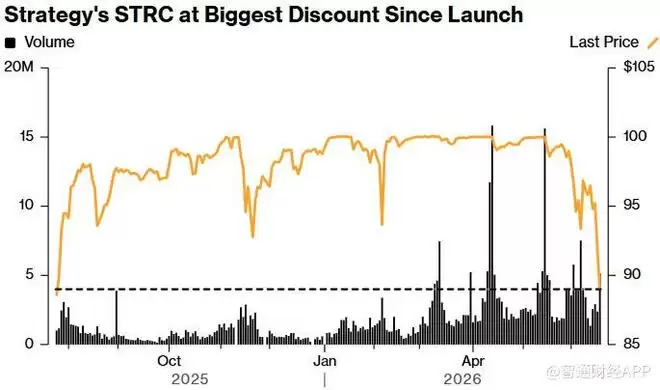

为缓解持续增发普通股对现有股东造成的稀释效应,Strategy自2025年起大规模发行永久优先股。其中最受关注的产品是Stretch Preferred Shares(STRC.US)。按照设计,Strategy以每股100美元的面值发行STRC优先股,筹得资金即刻用于购买比特币,而投资者则可获得超过10%的年度股息回报。目前,该优先股的年化收益率已提升至11.5%,公司还多次上调派息水平以吸引资金。

不过,这套融资模式眼下正承受着越来越大的压力。自5月15日除息日以来,STRC的市场价格始终未能回到100美元的面值。优先股持续折价交易,意味着Strategy实际上在以高于预期的融资成本筹集资金。上周,STRC收盘价已跌破90美元,远低于发行面值。

换言之,公司通过发行优先股募资再购买比特币的模式正面临挑战。要让这套模式长期运行,比特币价格的上涨速度必须持续快于优先股负债成本的增速,否则融资效率只会越来越低。

Strategy近期重新依赖普通股融资,这或许反映出管理层对当前优先股市场需求的谨慎态度。与此同时,投资者也在密切关注公司是否会进一步出售比特币,以满足未来的股息支付和资本结构管理需求。

截至发稿,Strategy股价上涨2.81%,报115.66美元。但回顾过去一年,该股票累计跌幅仍接近70%。同期,比特币价格大约上涨2.4%,报65300美元附近,但较一年前仍下跌约37%。