先说几个核心判断:美联储的最新操作,虽然被市场贴上了“轻量版QE”的标签,但仔细拆解一下,你会发现事情没那么简单。上周,美联储如期将利率下调至3.50%–3.75%的目标区间——这个结果已经被市场充分消化,没什么悬念。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

但真正让市场意外的,是另一项宣布:从12月开始,每月将以400亿美元的速度购买短期国债(T-bills)。消息一出,“轻量版量化宽松”(QE-lite)的说法立刻在圈内传开。

今天的分析,就是要拆解清楚——这项政策到底改变了什么,又没改变什么。更重要的是,理清这种区别对风险资产意味着什么。

直接进正题。

1. “短期”布局

这是今年以来的第三次降息,也是自2024年9月以来的第六次。累计降幅已达175个基点,联邦基金利率已经回到差不多三年来的最低水平。

除了降息,鲍威尔还宣布了“储备管理购买”——也就是从12月起每月买400亿美元的短期国债。考虑到回购市场和银&行部门流动性的持续紧张,这个操作其实并不意外。

目前市场上主流的声音(不论是在X平台还是CNBC上),普遍将其解读为“鸽派”政策的转向。

社交媒体上,大家对美联储公告是否等于“印钞”、“QE”或“轻量版QE”的争论瞬间刷屏。

一个关键观察:

市场的心理状态仍然明显偏向“风险偏好”。在这种情绪下,投资者很容易对政策头条进行“过度拟合”——只要看到看似偏鸽的信号,就拼命往看涨逻辑上靠,却忽视了政策转化为实际金融条件的具体机制。

我们的判断是:美联储的新政策对“金融市场管道”是利好,但对风险资产本身,并不是利好。

分歧在哪里?简单来说:

- 短期国债购买 ≠ 吸收市场久期。 美联储买的是短期国库券(T-bills),而不是长期付息债券。这意味着它并没有真正移除市场对利率的敏感度(久期)。

- 并未压制长期收益率。 虽然短期购买可能轻微减少未来的长期债券发行,但这无助于压缩期限溢价。目前约84%的国债发行已经是短期票据,因此这项政策并没有实质性改变投资者面临的久期结构。

- 金融条件并未全面宽松。 这些储备管理购买的目标是稳定回购市场和银&行流动性,而不是系统性地降低实际利率、企业借贷成本、抵押贷款利率或权益贴现率。它的影响是局部且功能性的,绝非全面的货币宽松。

所以,这不是QE,也不是金融压抑。叫什么名字不重要——你可以叫它“印钞”,但它并没有通过移除久期来刻意抑制长期收益率,而真正能迫使投资者沿风险曲线往上走的,正是后者。

目前,这种情况并没有发生。自上周三以来,比特币和纳斯达克的走势也证明了这一点。

什么会改变我们的看法?

比特币(以及更广泛的风险资产)肯定会有属于它们的高光时刻。但那一定是在QE之后——或者不管美联储怎么称呼下一阶段的金融压抑。

当以下信号出现时,那一刻就会到来:

- 美联储人为抑制收益率曲线的长端,或发出明确信号;

- 实际利率下降(由通胀预期上升驱动);

- 企业借贷成本下降(为科技股/纳斯达克注入动力);

- 期限溢价被压缩(长期利率走低);

- 股票折现率下降(迫使投资者转向更长久期的风险资产);

- 抵押贷款利率下降(由长端利率抑制带动)。

到那时,投资者会嗅到“金融压抑”的气息,并开始调整资产配置。目前我们尚未处于这种环境中,但可以确定的是,它正在逼近。虽然时机永远难以精确拿捏,但基准假设是:明年的第一季度,市场的波动性将显著上升。

这就是短期的格局。

2. 更宏观的局面

真正的问题,不在美联储的短期操作,而是全球贸易战(本质上是货币战)在美元体系核心制造的深层紧张。

为什么?

美国正在推进其下一阶段的战略目标:制造业回流、重塑全球贸易平衡,以及在AI等战略关键行业占据主导。这个目标与美元作为世界储备货币的角色,存在本质上的冲突。

储备货币地位只有在美国持续运行贸易逆差的情况下才能维持。在现行体系下,美元流向海外购买商品,再通过国债和风险资产的循环流回美国资本市场。这就是“特里芬难题”的核心。

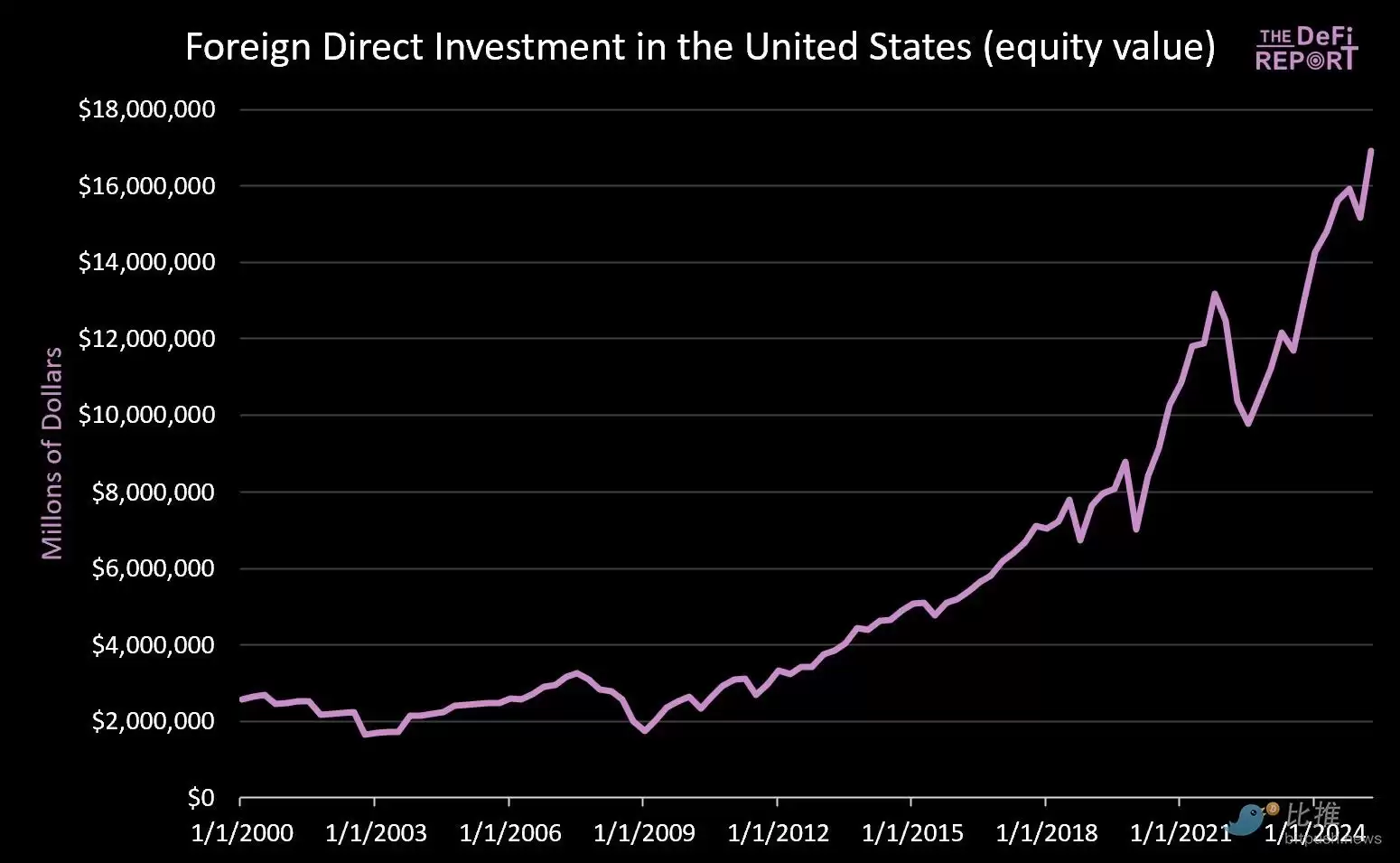

- 自2000年1月1日以来,美国资本市场累计流入了超过14万亿美元(这还没算上外国人目前持有的9万亿美元债券)。

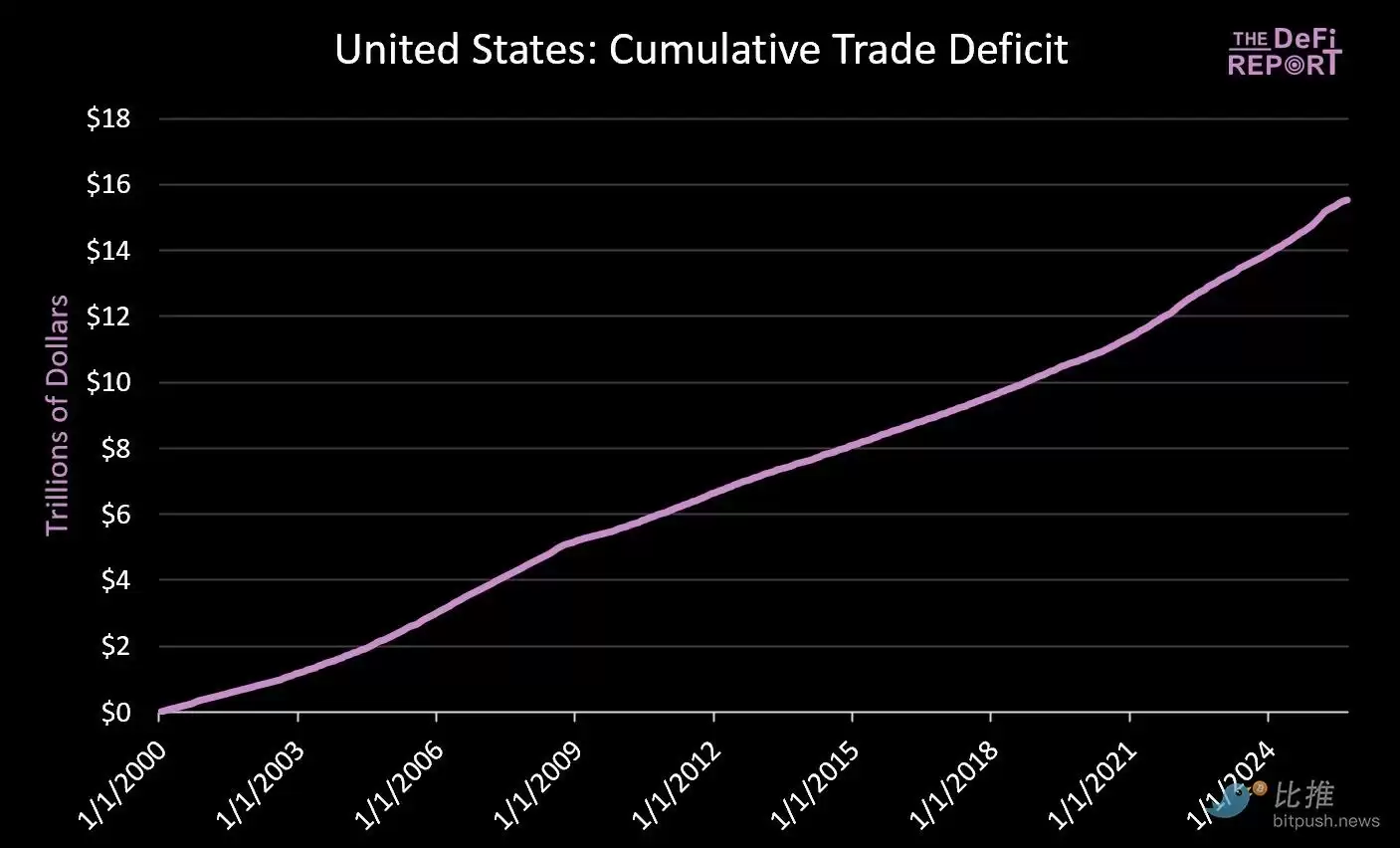

- 与此同时,为了支付商品,大约有16万亿美元流向了海外。

压缩贸易逆差的努力,必然会减少流回美国市场的循环资本。虽然特朗普在宣传日本等国承诺“向美国工业投资5500亿美元”,但一个被刻意忽略的事实是:日本(以及其他国家)的资本,不可能同时存在于制造业和资本市场中。

必须警惕的是,这种结构性紧张不会平稳地得到解决。更可能出现的,是更高的波动性、资产的大幅重新定价,以及最终的货币调整——也就是美元贬值,以及美国国债实际价值的缩水。

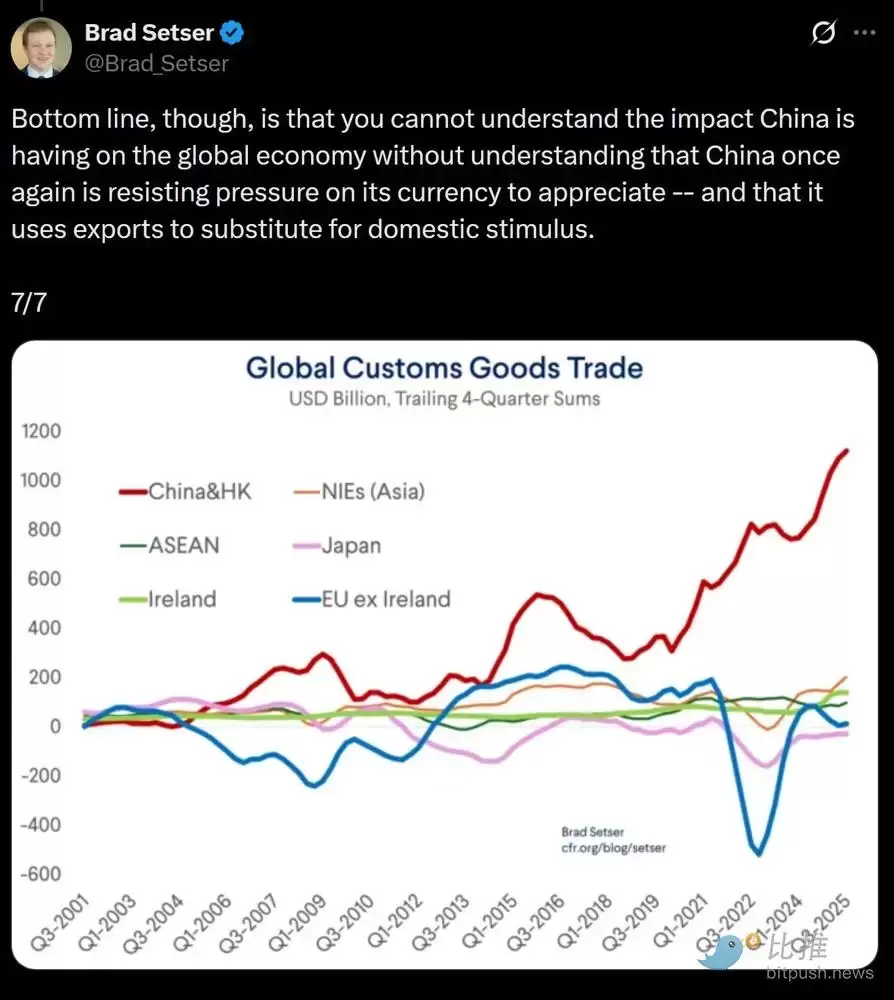

问题的本质在于:中国在人为压低软妹币汇率,使其出口产品获得人为的价格优势;而美元则因外国资本的持续流入被人为高估,导致进口产品相对便宜。

从数据来看,要解决这一结构性失衡,一场强制的美元贬值几乎是不可避免的。这也是解决全球贸易失衡的唯一可行路径。

在新一轮的金融压制环境下,市场终究会裁定,哪些资产或市场配得上“价值储存”的标签。

最终的核心问题是:当一切尘埃落定,美国国债是否还能继续充当全球储备资产的角色。

行业共识是,比特币以及其他全球性、非主权性质的价值储存载体——比如黄金——将发挥远比现在更重要的作用。原因很简单:它们具备真正的稀缺性,并且不依赖于任何一个国家或政策信用的背书。

这就是我们所看到的“宏观格局”。