SpaceX成功上市引发市场对太空概念股的高度关注(6月12日,纽约,远藤启生摄影)

太空产业正迎来前所未有的资本盛宴。根据世界经济论坛的预测,到2035年,这一市场的总规模有望达到1.8万亿美元,约为2024年的三倍。当一个产业的增速持续超越全球GDP,甚至能够与半导体产业的增长曲线相媲美时,资本玩家自然会迅速警觉并争相布局。

资金正在以史无前例的速度涌入全球太空概念股。过去一个月,一只名为“Tema Space Innovators ETF”的太空主题投资ETF,吸引了约30亿美元的资金净流入。这背后,是市场对太空产业即将迈入爆发期的集体押注。

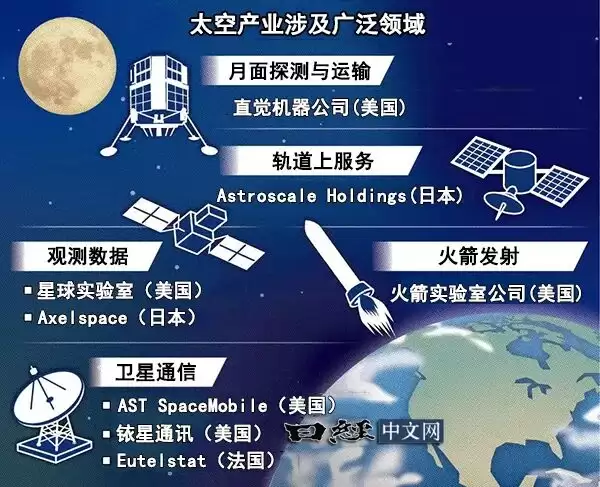

“太空产业即将起飞。”Amova Asset Management Americas的高级投资组合经理野田岳做出了直白而明确的判断。市场数据同样清晰:根据风险投资公司Space Capital的统计,流入太空产业的资金中,超过八成集中在卫星领域。火箭发射分走了11%,而像登月和空间站这类更具科幻色彩的新兴领域,目前仅占3%。这一分布清晰地揭示了当前产业的核心逻辑——谁离钱最近,谁就能优先获得资金支持。

卫星通信已被证明是太空产业中少数能够自我造血的盈利模式。它本质上是一种收费型业务,能够带来稳定的现金流。更重要的是,人工智能的加入极大拓展了这门生意的想象空间。例如,利用AI分析卫星图像,对农作物生长状况的评估、大面积灾害后建筑物受损程度的判断,分析精度都能实现质的飞跃。

市场的反应十分直接。以美欧为中心,从事卫星通信的企业股价正快速攀升。作为SpaceX的竞争对手而备受关注的美国AST SpaceMobile,股价在一年内翻了一番有余。它的亮点在于作为“小型星链”进入视野,与日本乐天移动合作,尝试实现手机与卫星的直接通信。法国卫星通信巨头Eutelsat的股价自2026年初以来上涨约六成。卫星通信提供商美国铱星通讯的股价更涨至原来的2.6倍左右。此外,美国星球实验室专注于利用AI提升观测数据清晰度,并提供变化检测与分析服务,股价自年初以来也上涨了55%。

三菱UFJ资产管理公司的基金经理山崎耀,点出了这一赛道更深层的竞争逻辑:“除了卫星的开发与运用,能否构建利用卫星数据的服务与平台,形成完整生态系统,在竞争力上至关重要。”换句话说,造卫星只是入场券,真正决定胜负的,是如何将天上的数据转化为地上有价值的服务。

日本企业也在用自身方式切入这一市场。从事卫星监控和太空垃圾清除的Astroscale Holdings,股价比2025年底翻了一番。清除太空垃圾这一细分领域竞争相对较小。岩井Cosmo证券的研究员有泽正一评价称,这家公司在海外积极拓展业务,展现出对增长的强烈信心。另一家名为Axelspace Holdings的企业,则运营着地球观测卫星,并向南美经营大型农场的法人提供农作物生长数据,致力于将数据转化为高附加值的服务。

太空的疆域也在向卫星之外延伸。东京海上资产管理公司推出的“东京海上宇宙相关股票基金”,纳入了提供月球与地球间通信服务的美国直觉机器公司。负责运营该基金的Voya Investment Management的雷蒙德·库尼亚坦言:“虽然在盈利化方面存在挑战,但我们认为这是一个潜力巨大的市场。”这种判断代表了许多专业投资人的心态:即使现在尚未盈利,未来也可能带来丰厚回报。

随着SpaceX于6月12日在美国纳斯达克上市,太空概念股的关注度注定再上一个台阶。此次IPO融资额高达750亿美元,上市时总市值约为2万亿美元,创下美国历史上最大IPO的纪录。日生资产管理公司的首席投资部长三国公靖表示,他正密切关注那些与SpaceX相关但总市值较低的股票,意图从中寻找补涨机会。

日本经济产业省在2025年发布的一份资料中明确指出一个关键趋势:太空市场的增长率“是全球GDP增长率的2倍,与半导体产业的增长率(6%~8%)相当”。支撑这一高速增长的,是各国政府不遗余力的投入。2025年度,仅美国国家航空航天局(NASA)的预算就高达250亿美元。2026年,23个欧洲国家共同参与的欧洲航天局(ESA)投入了82亿欧元。日本政府同样不甘落后,在2026年度太空相关预算中列入了1.0446万亿日元,同比增长12%。

但硬币总有另一面。盈利化依然是一个遥远的课题。近期,由于投资者在SpaceX上市前需要回笼资金以确保手头头寸,相关股票甚至遭到抛售。上周末,Astroscale Holdings也公布了大额亏损预期,抛售潮在15日更是传导至日本国内的相关股票。市场对未来的期待有多高,现实的盈利压力就有多大。太空产业的真正价值,正被这场高速增长预期所深刻拷问。