礼邦医药(江苏)股份有限公司(简称“礼邦医药”,股票代码“09637”)的港股上市进程已进入最后冲刺阶段。近日,该公司正式启动招股,预计于2026年6月29日在港交所挂牌交易。

根据招股方案,礼邦医药发行价定为22.6港元,本次共发行5675.54万股,募资总额达12.8亿港元。扣除发行费用后,预计净募资约11.8亿港元。在当前生物医药融资环境下,这一规模颇为可观。

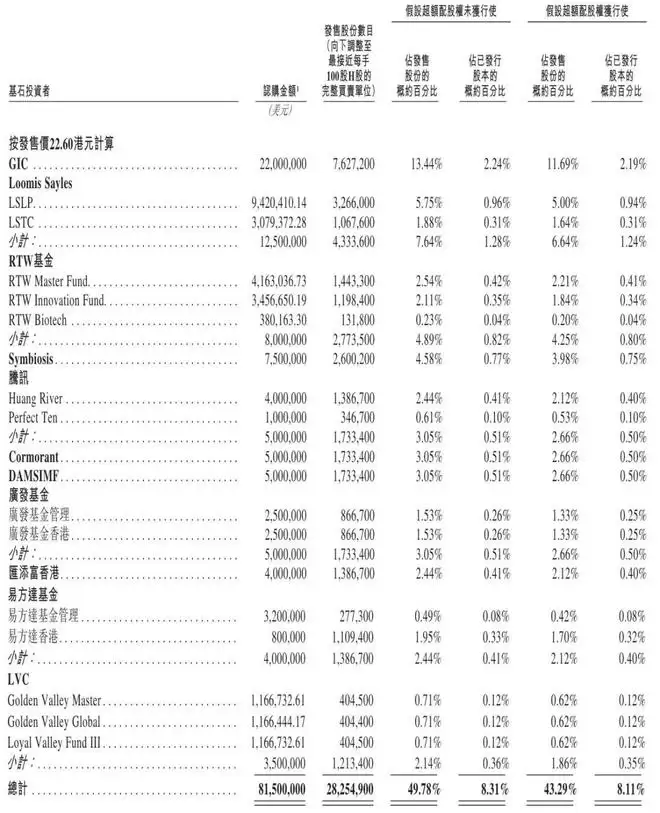

基石投资者阵容同样引人瞩目,包括GIC、Loomis Sayles、RTW基金、Symbiosis、腾讯、Cormorant、DAMSIMF、广发基金、汇添富香港、易方达基金、LVC等知名机构,合计认购金额8150万美元(约6.4亿港元)。其中,GIC认购2200万美元最为积极;Loomis Sayles和RTW基金分别认购1250万美元和750万美元;腾讯、Cormorant、DAMSIMF、广发基金各认购500万美元;易方达基金认购400万美元;LVC认购剩余份额。

若顺利挂牌,礼邦医药将有望成为港股市场当之无愧的“肾脏病第一股”。

年亏7.5亿

礼邦医药成立于2018年,核心赛道清晰聚焦于肾脏病领域。当前管线中,最受关注的是核心产品AP301——一款具备潜在“同类最佳”(BIC)潜力的磷酸盐结合剂,主要用于高磷血症的治疗。

高磷血症是慢性肾脏病(CKD)最常见的并发症之一,临床需求巨大且远未得到满足。目前AP301已完成中国III期注册临床试验,预计近期提交新药申请(NDA);同时,其全球III期关键多中心临床试验(MRCT)正在美国和中国同步推进。另一在研产品AP306作为潜在“同类首创”(FIC)的泛磷酸盐转运蛋白抑制剂,已获得中国国家药监局突破性疗法认定。

管线中其他亮点包括:AP303是潜在FIC的疾病修正产品,旨在延缓或阻止CKD进展,已获得FDA针对常染色体显性多囊肾病的孤儿药资格认定(ODD);AP308为潜在全球FIC的重组免疫球蛋白A(IgA)蛋白酶,目标实现IgA肾病(IgAN)的功能性治愈。此外,已商业化产品美信罗®是一款长效促红素(EPO),用于CKD相关贫血的治疗。

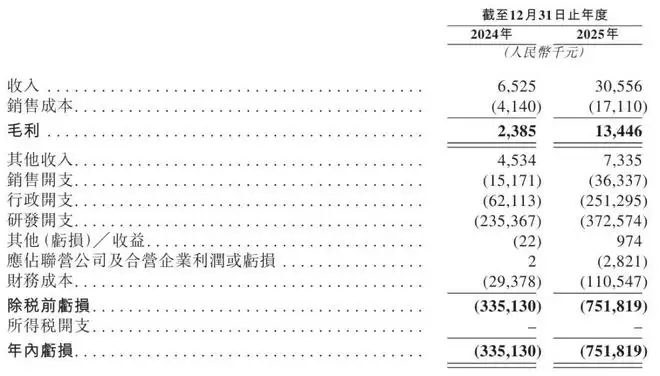

财务数据显示,公司营收快速增长。招股书披露,2024年及2025年,礼邦医药营收分别为653万元和3056万元;毛利由238.5万元增至1344.6万元。

然而,研发投入及各项费用持续推高亏损。2024年、2025年,公司年内亏损分别达3.35亿元和7.52亿元。

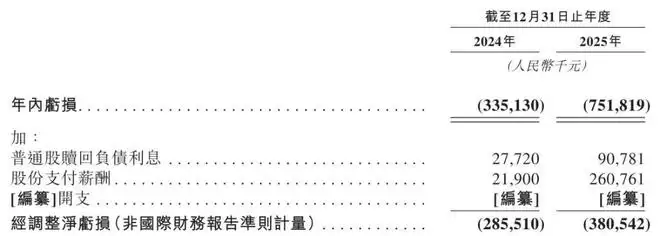

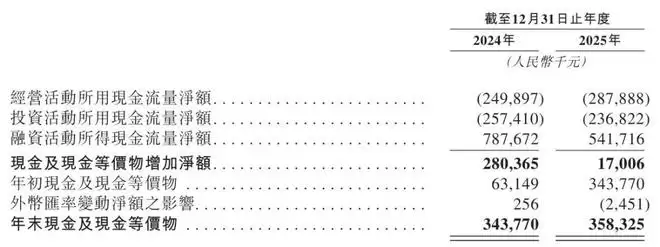

按经调整净利润口径计算,两年亏损额分别为2.86亿元和3.81亿元。截至2025年12月31日,公司持有现金及现金等价物3.58亿元。

腾讯与国金是股东

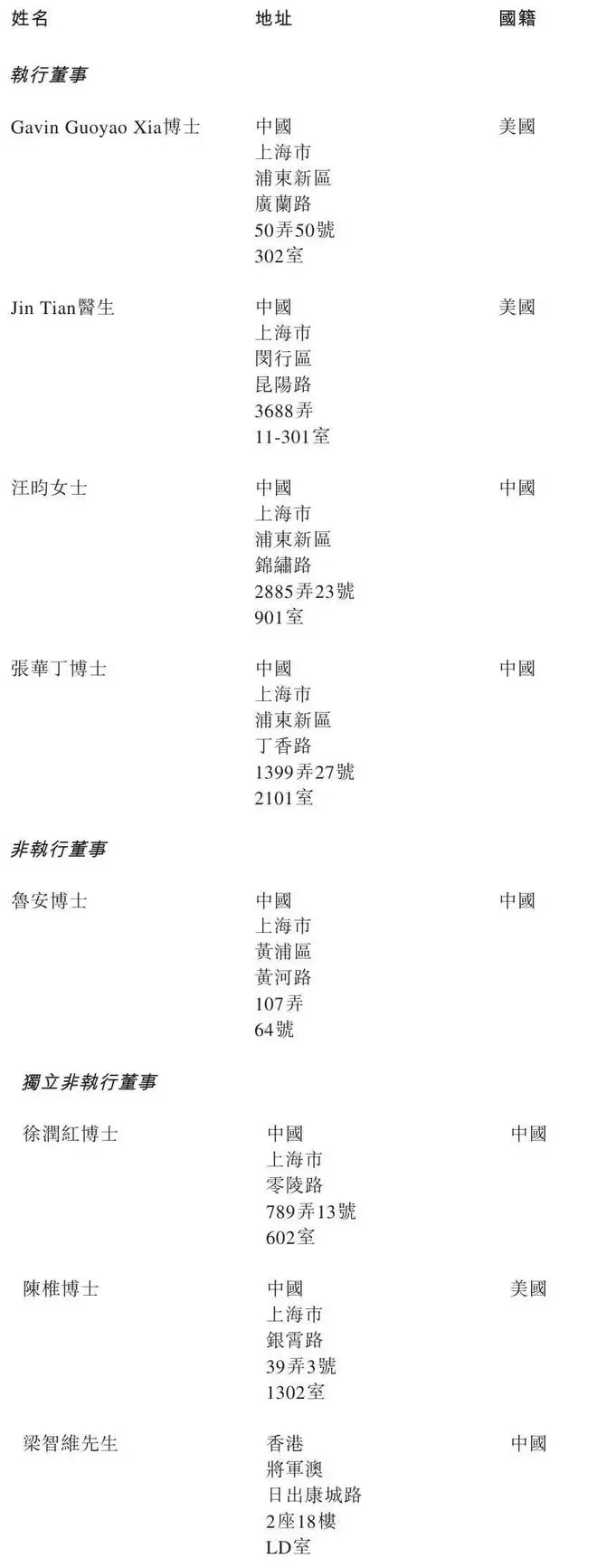

管理层方面,礼邦医药执行董事包括Ga vin Guoyao Xia博士、Jin Tian医生、汪昀女士、张华丁博士;非执行董事为鲁安博士;独立非执行董事分别为徐润红博士、陈椎博士、梁智维。其中,Ga vin Guoyao Xia博士与Jin Tian医生均持有美国国籍。

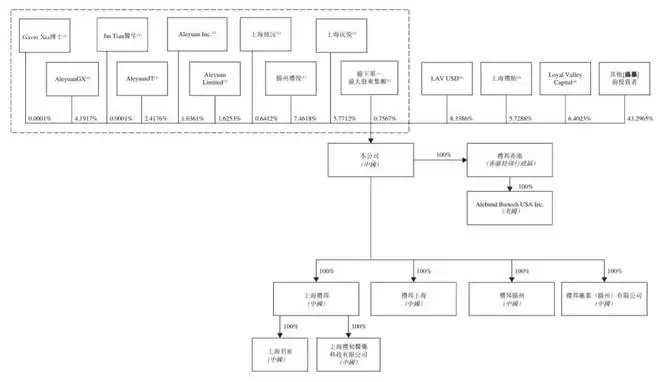

上市前股权结构显示,控股股东群体(包括Aleyuan、Aleyuan GX、AleyuanJT、Aleyuan Limited、上海纯沅、扬州礼悦、上海沅悦、Fortuna、BCeGFR)合计持股24.5018%。

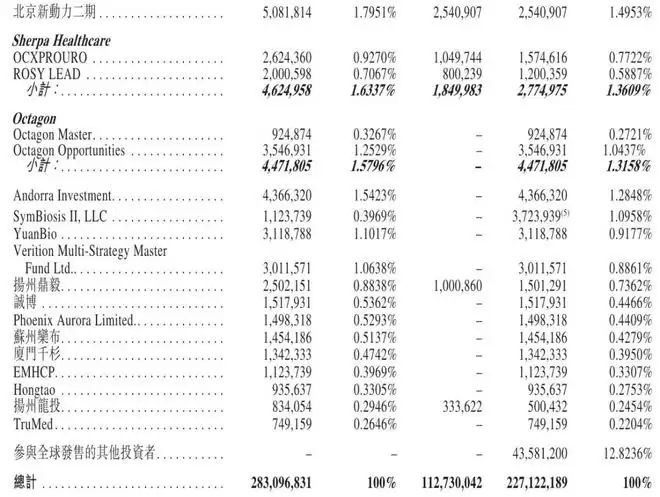

机构股东方面,腾讯持股11.732%,国金持股9.6166%,LA V USD持股8.3386%,上海礼贻持股5.7288%,Loyal Valley Capital持股6.4023%,QC Six持股6.6374%,Cliff Investment持股4.475%,德州两仪持股2.936%,3H持股2.1882%,3E Bio持股2.12%。其他重要股东包括华盖资本(1.9864%)、北京新动力二期(1.7951%)、Octagon(1.5796%)、Sherpa Healthcare(1.6337%)、Andorra Investment(1.5423%)等。

IPO完成后,控股股东群体持股比例将稀释至20.4099%。腾讯持股降至10.2828%,国金持股降至8.0107%,LA V USD持股降至6.9461%,GIC作为新进基石投资者将持有5.9719%。整体而言,主要股东结构保持稳定,新投资者的加入也为后续研发与商业化提供了更强大的资金支持。