传统金融模型在处理加密货币时,一直存在一个尴尬的错配。美联储最新发布的分析报告直言不讳地指出:无论是传统的风险权重还是风险评估模型,都无法真正捕捉到加密货币那种“一天之内上蹿下跳”的高波动特性。

免费的交易所推荐:

问题的核心在于初始保证金——这个在衍生品市场中至关重要的安全垫。根据美联储周三发布的这份工作文件,他们认为在“未清算”衍生品(即那些不通过集中清算所进行的场外交易)的保证金管理上,应该将加密货币单独列为一类独立的资产类别。

为什么这么折腾?原因其实很简单:加密资产根本不符合标准化初始保证金模型(SIMM)里那些传统资产的风险分类逻辑。我们日常熟悉的资产,无非是利率、股票、外汇或大宗商品,但加密货币和哪个都对不上号。正如报告作者安娜·阿米尔贾诺娃、大卫·林奇和安妮·郑所指出的,加密资产的波动性远高于传统类别,它更像是市场里的“异类”。

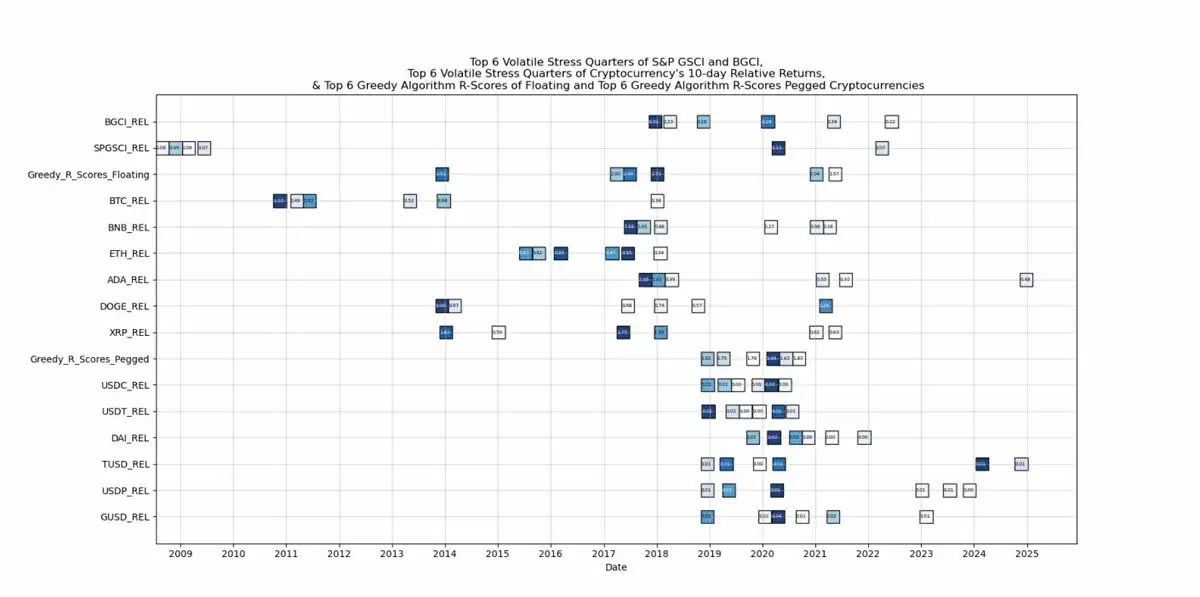

这份工作论文的提议颇有意思:他们对包括比特币在内的“浮动”型加密货币,以及像稳定币这种“挂钩”型资产,分别提出了独特的风险权重设定方案。按照他们的设想,如果用一个各占一半的基准指数——即一半浮动型数字资产、一半挂钩型稳定币——来作为市场行为与波动性的替代指标,或许能更准确地模拟加密资产的真实风险状态。基准指数的表现,随之可以作为输入参数,为加密资产的“校准”风险权重提供依据。

(图片来源:美联储理事会,图示为论文所采用的六种浮动加密货币与六种挂钩稳定币构成的加密基准指数。)

弄明白初始保证金的逻辑就理解这个举动有多关键了。在衍生品市场里,交易者开仓时必须缴纳一笔保证金,用来防范对手方违约的风险。风险越高的资产,需要缴纳的保证金自然就越多。加密资产的剧烈波动,意味着交易者必须准备更厚的“安全垫”来应对潜在的清算风险。

这份工作论文的落地,其实折射出了更深层的信号:加密货币作为一种资产类别,正在被监管层从“不承认”转向“开始认真对待”。美国的联邦当局正在逐步搭建针对这一新兴领域的监管框架。

美联储为银&行涉足加密货币扫清障碍

值得留意的是,就在去年12月,美联储的态度发生了重大转变。他们正式推翻了2023年发布的那份限制性指引——那些曾明确将银&行涉足加密资产视为“新型银&行业务活动”、从而加以限制的条款,现在被彻底调整了。

2023年的那份旧指引是这样说的:“委员会监管的无保险银&行和有保险银&行,都将受到相同的活动限制,包括与加密资产相关的新型银&行业务活动。”而现在,美联储不仅放宽了这层钳制,还提出了一个更大胆的设想:让加密货币公司能够获得一种“精简”主账户——这种银&行账户可以直接接入央&行系统,虽然在权限上低于全功能主账户,但足以打开一扇新的大门。

说到底,从保证金的精细化计算到银&行准入的放宽,美联储这两步棋,一步在夯实风控,一步在拓展通道。这个领域的游戏规则,正在被重新书写。