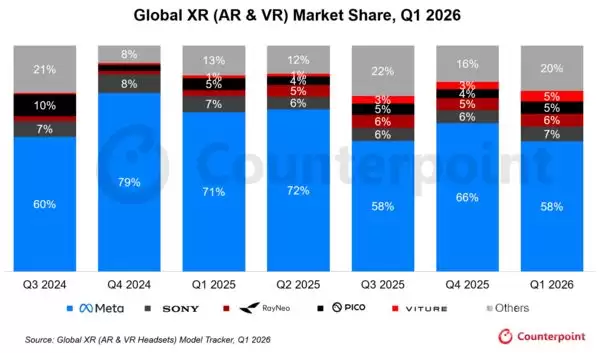

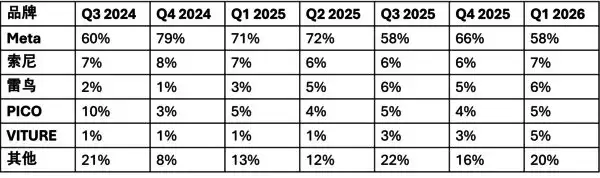

先来关注一组最新数据:2026年第一季度,全球VR头显出货量同比下滑17%,环比更是骤降39%。这一数字背后,意味着整个VR行业正经历一场深度调整期。

具体到各厂商表现,Meta依然稳居行业榜首,占据58%的市场份额。排名第二的是索尼,占比7%;雷鸟与PICO分别以6%和5%的份额紧随其后,VITURE同样拿下5%的份额。

Meta智能眼镜市场表现

VR行业的增速明显低于市场预期。Meta也公开承认这一现实,并在Reality Labs部门推行降本举措。在裁员持续进行的情况下,他们计划削减高达30%的支出。但值得注意的是,尽管年度出货量下滑,Meta明确表示不会退出VR市场。这背后究竟是坚守还是战略转型?值得持续观察。

与VR市场的低迷形成鲜明对比,AR领域则呈现爆炸式增长。数据显示,2026年第一季度,全球AR智能眼镜出货量实现同比136%的惊人增长。不过环比下滑23%,这主要是由于去年第四季度促销力度过大拉高了基数,当前正回归相对正常的出货水平。

这一同比增速主要得益于几家头部OEM厂商大幅扩张制造产能,以及销售渠道的持续拓展。可以说,供应链层面的瓶颈正逐步得到缓解。

当前最值得关注的市场趋势是:Rokid Glasses与Meta Ray-Ban Display已取代此前长期占据销量榜首的基于Birdbath方案的观影类设备,成为AR眼镜市场的核心主力。即便Meta Ray-Ban Display目前仍面临产能供应问题,这一产品定位的转变已不可逆转。

这释放出一个明确的市场信号:消费者正在逐渐抛弃功能单一、形态笨重的观影类设备,转而青睐外观接近传统眼镜、可长时间日常佩戴的轻量化AR+AI眼镜。这类产品展现出的巨大市场潜力,才是真正的风口所在。