Hyperliquid(HYPE)代币创历史新高:暴涨背后并非ETF驱动,而是持续回购引擎

2026年5月24日,Hyperliquid(HYPE)代币价格突破64美元,创下历史新高。财经媒体迅速将其归因于“机构资金涌入”这一标准叙事——首批美国现货HYPE交易所交易基金(ETF)刚刚获批上市,市场似乎正在为华尔街对去中心化衍生品交易所的认可而欢呼。

适合国内用的虚拟币交易所

然而,这一解释虽然技术层面正确,却更像是一种折射——真正驱动这轮涨势的核心,并非ETF资金流入,而是协议内部一个持续运转的结构性回购机制。要理解HYPE的上涨逻辑,必须深入剖析其经济模型的核心:“援助基金”如何将几乎所有协议收入转化为代币购买力。

援助基金:永不停歇的自动回购机器

Hyperliquid经济体系的核心,是一个名为“援助基金”的自动化引擎。根据DeFiLlama数据,该平台永续合约及现货市场约99%的交易手续费直接流入该基金,并用于在公开市场上持续买入HYPE代币。这并非传统意义上需要董事会批准、按季度决策的“选择性回购”,而是协议默认的、自动执行的程序化购买行为——无论市场好坏,回购持续进行。

规模究竟有多大?自协议上线以来,Hyperliquid累计创造超过11.6亿美元收入,几乎全部用于回购HYPE。仅在2025年第三季度,单季回购额就达3.1676亿美元,力度远超大多数上市公司。关键区别在于:上市公司“选择”回购,而Hyperliquid的援助基金“自动”回购。

援助基金并非唯一的程序化买家。USDC作为Hyperliquid的关联报价资产,平台上数十亿USDC储备所产生的高达90%的储备收益,同样回流至USDC回购及生态系统激励。USDC日交易量徘徊在10亿美元左右,仅闲置USDC的利息,每年就能产生数亿美元的额外购买力流向HYPE。交易费、储备收益、协议金库活动——三条独立的收入来源,最终都汇入HYPE这一单一终点。

Hyperliquid 99%的交易手续费都用于从公开市场购买HYPE代币(来源:DeFiLlama)

业务真实性:回购飞轮的底层支撑

如果底层业务是空心化的,回购飞轮只会空转。但事实并非如此。Hyperliquid已牢牢占据链上永续期货交易的头把交椅,而这一领域正随着交易者寻求中心化交易所替代方案而快速膨胀。其累计永续交易量以万亿美元计,流入援助基金的费用背后,是真实客户交易带来的真金白银收入。

这与以往众多“激励陷阱”项目截然不同——那些项目向用户支付不断增值的代币,人为制造活跃假象。Hyperliquid交易所每年从真实交易中赚取近10亿美元,并将这些资金返还给代币持有者。业务本身实实在在,背后的机制独特且威力巨大。

ETF的真实角色:情绪催化剂 vs 结构性买盘

首批由Bitwise等机构支持的美国现货Hyperliquid ETF,上市首周吸引了数千万美元资金。这确实是机构投资者的真正认可,对市场情绪意义重大。大型数字资产经纪商FalconX指出,Hyperliquid正日益被视为不仅是一家加密货币交易所,更在挑战传统交易基础设施的某些领域。与Anchorage Digital、Ripple Prime等机构的合作进一步提升了其可信度。

然而,ETF的资金流入是以千万为单位衡量的,而援助基金每季度的运作规模是数亿美元。ETF需求反映的是投资者的选择,这些选择明天就可能反转。回购则反映的是交易量的会计结果——即使所有ETF持有者隔夜全部抛售,只要交易活动保持活跃,回购依旧会全速进行。

ETF成为新闻焦点,是因为它符合一个常见的叙事模式。但决定价格的,其实一直是回购。

飞轮的双向运转:上行与下行风险并存

这并不意味着这波上涨完全是人为的,但确实意味着支撑位存在很强的条件性。回购规模永远无法超越交易量所允许的范围,而加密货币的交易量具有极强的周期性。协议自身的数据已经反映了这种影响:季度回购额从2025年第三季度的3.1676亿美元下降到第四季度的2.5505亿美元,再到2026年第一季度的1.9225亿美元。在代币价格创下历史新高的同时,回购引擎在两个季度内缩水了大约40%。

价格和飞轮效应正在反向运行——而机构需求的故事恰恰忽略了这一差距。在真正的加密货币下跌中,永续期货交易量会大幅萎缩,回购规模也随之缩减,援助基金提供的支持恰恰会在持有者最需要市场买家的时候消失。到目前为止,只有这个周期的上升阶段经受住了大规模考验。

此外,还要考虑解锁计划。HYPE的大部分供应尚未进入市场。随着锁定代币逐步进入流通,援助基金必须持续承受越来越大的潜在抛售压力,才能维持价格稳定。交易量放缓和流通供应量增加可能同时发生,而且会相互叠加。

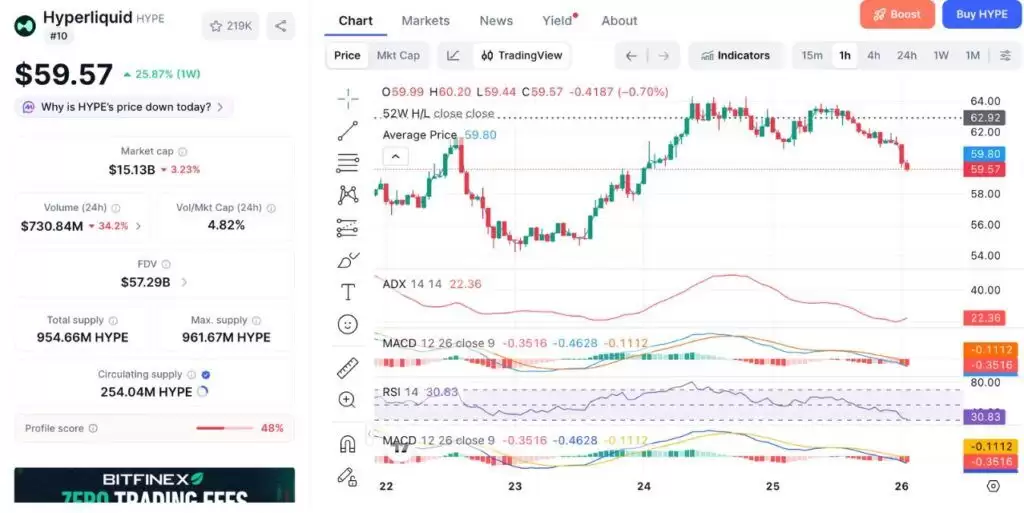

Hyperliquid (HYPE) 今日价格走势图(来源:CoinMarketCap)

高位买入的本质:押注单一交易所的永续交易量

包括Arthur Hayes在内的业内知名人士都预测HYPE股价将在8月份达到150美元的目标价。从机制上看,这个目标价在逻辑上站得住脚。看涨和看跌的观点本质上是一回事:HYPE的股价与Hyperliquid的交易量紧密相关,因为交易量为回购提供资金,而回购又为股价上涨提供资金。

抛开围绕HYPE的各种说法,投资者在历史高位买入它,本质上是在押注单一交易所的永续期货交易量是否会持续增长。这比押注去中心化金融(DeFi)的范围更窄,也比持有通用区块链的范围更窄。图表显示,市场似乎已经得出了自己的结论。对于这种代币,市场走势很大程度上反映的,正是它自身的走势。

- 核心驱动:援助基金自动回购机制,而非ETF资金流入

- 业务真实性:Hyperlipid年收入近10亿美元,来自真实交易

- 结构性风险:回购规模随交易量波动,下行周期中支撑可能消失

- 解锁压力:大部分供应尚未进入市场,未来抛压不容忽视

- 投资本质:高位买入HYPE,本质是押注单一交易所永续交易量持续增长