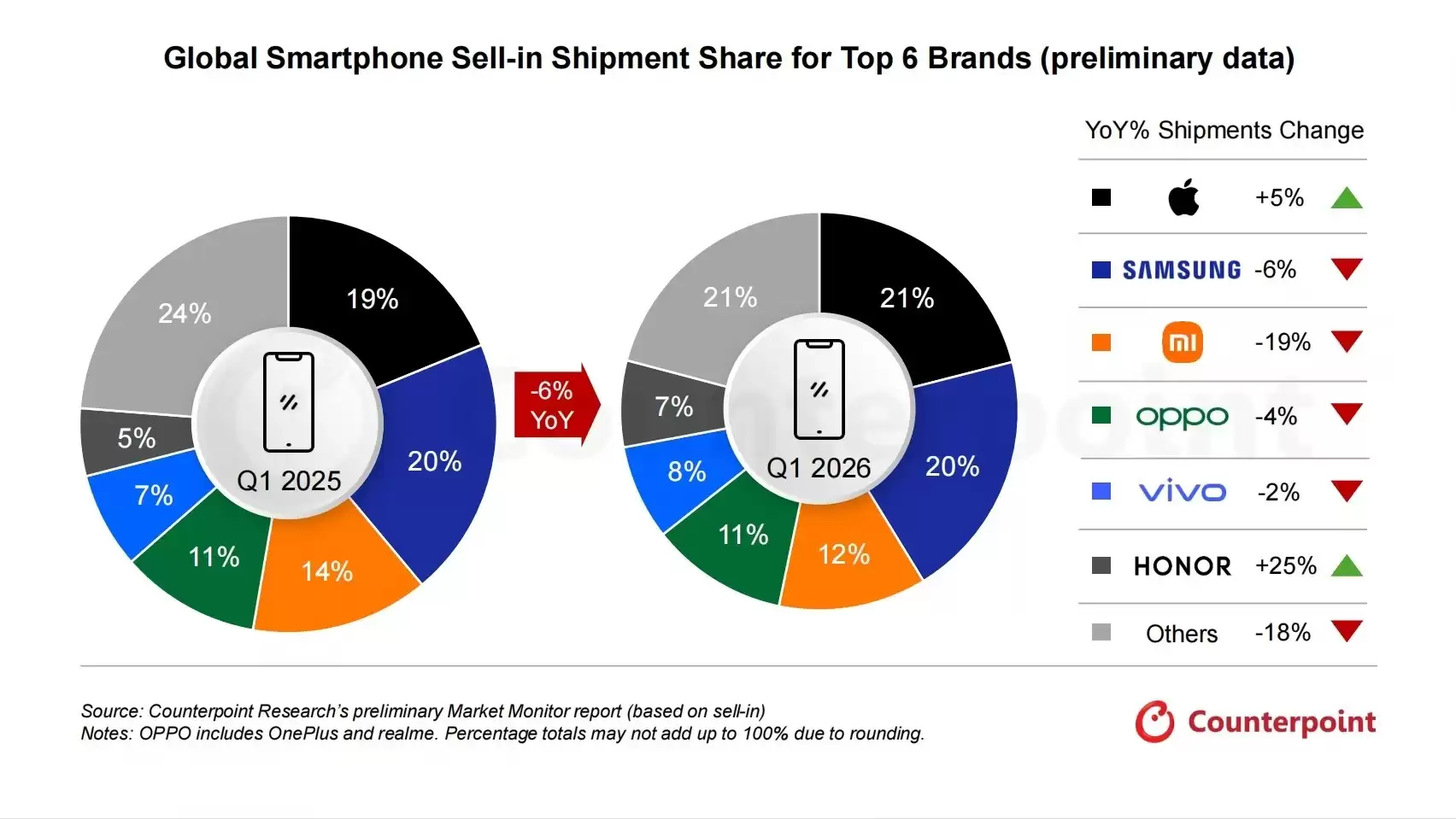

先来看几项关键数据:2026年第一季度,全球智能手机出货量同比下滑了6%。这一数字本身并不令人意外——DRAM与NAND存储芯片的持续短缺、元器件成本的全面上涨,再加上中东局势引发的经济不确定性,导致消费者换机意愿低迷,翻新机市场反而需求增长。可以说,整个行业仍处于低谷期。

然而,在整体下滑的趋势中,有两个品牌表现格外引人注目:荣耀和苹果。它们是全球头部厂商中仅有的两家实现正增长的品牌,也成为本季度最受瞩目的焦点。

图源:Counterpoint Research 官方

先来看苹果的表现。5%的同比增速,21%的全球市场份额,首次在第一季度登顶——这看似有些反直觉,但仔细分析却在情理之中。iPhone 17系列的市场需求十分强劲,叠加以旧换新政策和苹果生态的高用户粘性,特别是在中国、印度、日本等亚太核心市场,苹果的增长尤为显著。简而言之,当整体市场疲软时,高端用户更倾向于“留存”在生态系统中,而非轻易转换阵营。凭借超高端定位和整合供应链的能力,苹果在行业下行周期展现出极强的抗风险韧性。

再看荣耀的表现。作为安卓阵营中唯一实现正增长的品牌,荣耀的逆势上扬更值得深入探究。Counterpoint的分析师指出其关键因素:全球市场的持续扩张,加上因地制宜的产品组合策略。截至2025年,荣耀海外销量占比首次突破50%,在拉美、中东、非洲等市场已建立起稳固基础。面对元器件成本上涨的压力,荣耀通过高效运营控制成本、优化产品结构,并推出适配不同区域的机型。说白了,并非依靠单一产品线打天下,而是“到什么山唱什么歌”。

图源@荣耀官方

其他头部厂商的表现就没那么理想了。三星同比下滑6%,小米下滑19%,OPPO(含一加、realme)下滑4%,vivo下滑2%,其他品牌整体下滑18%。这些下滑的共同原因十分清晰:存储芯片短缺叠加成本上涨,对入门级和中端机型冲击最为明显。更值得注意的是,存储产能正大规模向AI数据中心倾斜,消费电子供应链的紧张状况短期内难以缓解。

图源@Apple官方

值得关注的下一阶段:荣耀于2026年将推进“阿尔法战略”,核心方向聚焦于全球化与高端化,甚至计划推出手机机器人这类创新形态的智能化终端。而苹果则持续强化其生态壁垒——在高端市场,它几乎已成为“绝对主导”的代名词。两者的增长路径虽各有不同,但背后的逻辑高度一致:战略定力、产品精准度、供应链韧性,三者相辅相成,缺一不可。

图源@荣耀官网

总而言之,全球手机市场已步入存量竞争的深水区。2026年第一季度的整体下滑,不过是行业压力的又一次集中释放。但荣耀和苹果的逆势增长也在提醒所有人:市场再冷,也总有玩家能够突围而出。未来的竞争,比拼的不再是简单的性价比,而是高端突破的能力、全球运营的格局,以及技术创新的深度。单一的价格战路线,恐怕真的难以走远了。