近日,北京中科闻歌科技股份有限公司(简称:中科闻歌)成功通过港交所聆讯,引发业界关注。

新京报贝壳财经记者深入分析其招股书后发现,这家源自中国科学院自动化研究所的大模型企业,虽然在营收和毛利率方面持续提升,但经营现金流已连续三年呈现负值,账面可动用资金也在快速缩减。

以当前资金消耗速度来看,若IPO募资未达预期,中科闻歌的现金流状况并不乐观。该公司目前主攻政企客户,以本地化部署作为核心收入来源,这种商业模式难以规避回款周期漫长的难题。上市融资成为其保障每年超1亿元研发投入的关键途径。

中科闻歌也在尝试探索其他相对“轻量”的收入模式,然而从招股书披露的数据看,目前尚未找到一条能够快速实现规模化回款的确定性增长路径。

聚焦政企市场,本地化部署贡献超七成收入

中科闻歌成立于2017年,自主打造了雅意大模型,创始团队主要来自中国科学院自动化研究所。公司成立以来已完成多轮融资,投资方包括深创投、中科创星、中关村科学城等知名机构。目前其核心服务组件,包括X-Data、雅意大模型及DI-Brain,均为自主研发成果。

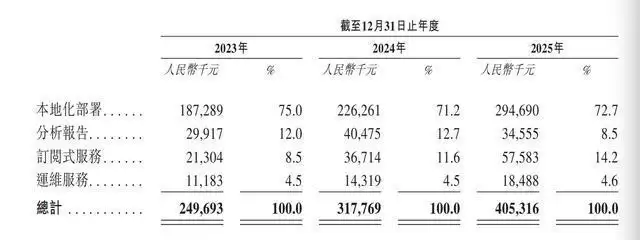

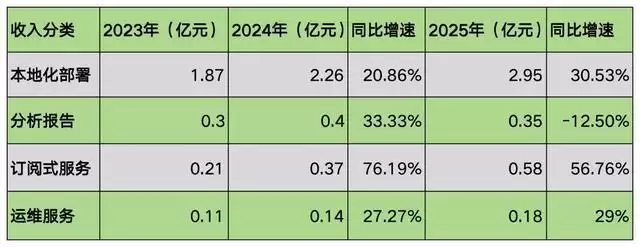

从交付方式来看,中科闻歌主要通过本地化部署、分析报告交付、订阅式服务以及运维服务获取收入。其中,本地化部署是其最主要的收入支柱。招股书显示,2024年至2025年,中科闻歌本地化部署收入分别约为1.87亿元、2.26亿元、2.95亿元,分别占当期总收入的75%、71.2%、72.7%。

2024年至2025年中科闻歌各类收入及其占收入比重。

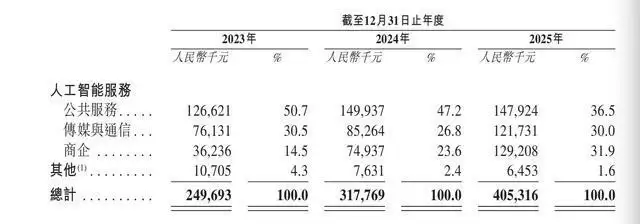

中科闻歌的主要客户群体涵盖媒体及融媒体公司、政府机构以及商业企业。从业务板块划分来看,面向政府机关及公营机构的公共服务收入占比最高,近三年收入占比分别为50.7%、47.2%、36.5%,对应的收入金额分别约为1.26亿元、1.49亿元、1.47亿元。

2024年至2025年中科闻歌各类板块收入及其占收入比重。

新增客户同样主要来自上述领域。近三年间,中科闻歌的新客户数量呈现上升趋势,其中上述两类客户增长主要集中于公共服务领域。招股书数据显示,2024年至2025年,中科闻歌新增客户数量分别为142、159、220家。

经营现金流连续三年为负

2024年至2025年,中科闻歌分别实现收入2.497亿元、3.178亿元、4.053亿元。尽管营收逐年增长,但报告期内公司仍未实现盈利,近三年净亏损分别为2.598亿元、1.571亿元、1.663亿元。

中科闻歌的毛利率也在逐年改善。招股书显示,2024年至2025年,其毛利率分别为44%、50.4%、51.2%。

不过,背后隐忧依然存在:持续提升的毛利并未转化为实际可动用的现金。公司经营现金流已连续三年为负,且呈现扩大态势。据招股书,2024年至2025年,中科闻歌经营活动所用现金流量净额分别约为-1.83亿元、-1.35亿元、-1.88亿元。

按照当前“烧钱”速度,若IPO募资不及预期,中科闻歌的现金流并不充裕。截至2026年4月30日,公司现金及现金等价物仅约1.58亿元,而2025年单年经营现金净流出便达1.88亿元。

其支出同样呈增长趋势。据招股书,2024年至2025年,中科闻歌的销售及营销开支、行政开支、研发开支合计分别约为4.04亿元、3.38亿元、4.14亿元。

中科闻歌以政企为主要客户来源,并提供定制化服务,这一商业模式难以回避回款周期长的风险。不断膨胀的应收账款“锁”住了已确认的收入。

定制化服务要求根据不同客户的机房环境、数据格式、业务需求等环节进行针对性部署。

以本地化部署为例,中科闻歌的业务主要包括售前阶段、合同签订、服务开发与DIOS(决策智能操作系统)部署、本地化配置与调试、验收、质量保证期等环节。其中,公司在合同签订、验收、质量保证期结束后分三个阶段收款,通常分别收取合同总价值的30%、60%、10%的款项。中科闻歌在招股书中表示,“满足客户对灵活结算时间表的要求是其吸引客户的一部分。”

中科闻歌越来越多地与大型企业和公共部门客户合作,这些客户通常采用更为结构化的内部审批、预算编制和付款流程。公司称,在部分情况下,受宏观经济环境影响,部分下游客户面临暂时性经营压力,致使其应收账款周转天数有所增加。

这一结构性问题直接反映在应收款账期上。招股书显示,2024年至2025年,中科闻歌的平均贸易应收款项周转天数分别为148天、178天、200天;贸易应收款项分别约为1.29亿元、1.81亿元、2.64亿元。

轻量化收入模式尚待验证

面对回款周期问题,中科闻歌也在探索相对“轻”的收入方式,试图摆脱对定制化项目的过度依赖,例如交付分析报告、提供订阅式服务。但这两条路径均面临各自的不确定性。

分析报告是指由AI平台生成并经具有行业知识的内部数据科学家审核,涵盖并满足特定主题及需求(如品牌认知度及推广分析)的服务,直接交付客户,或通过平台自动推送通知及自助下载提供。

从招股书数据来看,这类服务的增长存在不确定性,能否成为规模化的第二增长曲线仍需验证。2024年至2025年,中科闻歌的分析报告收入从2991.7万元增至4047.5万元,随后又降至3455.5万元;所服务客户数量也从78家增至101家,再降至77家。

订阅式服务,即通过API接口或云端部署方式向客户提供AI能力,是中科闻歌目前增速最快的收入板块。订阅式服务近三年收入从2130.4万元增至3671.4万元、5758.3万元,增速分别约为76.19%、56.76%。

2024年至2025年,中科闻歌各类收入及其增速。

但中科闻歌没有自建云基础设施,主要依赖阿里云及火山云等云服务提供商来支撑可扩展性和可靠性,需向这些云厂商支付成本,从而影响毛利提升空间。订阅式服务增长越快,其支付给阿里云和火山引擎的费用就越多。

在大模型B端市场竞争格局中,中科闻歌并不占据明显优势。同样以B端市场为目标的智谱已率先上市,抢占了市场认知度和资本关注度。火山引擎和阿里云本身也已投身MaaS(模型即服务)市场,并占据较高市场份额。据IDC咨询报告,在公有云MaaS市场,按调用量计算,2025年火山引擎占据了接近一半的份额,其次是阿里云。

在中科闻歌本地部署的AI服务中,其自主研发的雅意大模型并非客户的唯一选择。公司应客户要求集成了DeepSeek和阿里巴巴的Qwen大模型,相关成本均由客户承担。

招股书显示,在2025年中国企业级大模型市场中,中科闻歌排名第八,市场份额为2.2%。

作为一家大模型公司,中科闻歌近年来的研发开支占收入比重显著下降。据招股书,2024年至2025年,中科闻歌研发开支分别约为1.795亿元、1.31亿元、1.875亿元,分别占同期总收入的71.9%、41.2%、46.3%。