6月12日,SpaceX这颗资本市场的新星即将在纳斯达克敲钟。目前,它已吸引了超过2500亿美元的投资者认购资金——堪称史上最受追捧的IPO之一。但翻开财务数据,却是另一番景象:并购xAI后亏损加剧、债务高企,与市场的狂热形成鲜明反差。

早期投资者看好其长期潜力,这可以理解;但知名空头和养老基金却因公司治理、债务等问题纷纷看空,甚至建议普通投资者绕道而行。更值得注意的是,由于指数快速纳入机制,预计将有约350亿美元的被动资金被迫买入,这中间的风险,值得每一个准备跟风的人掂量掂量。

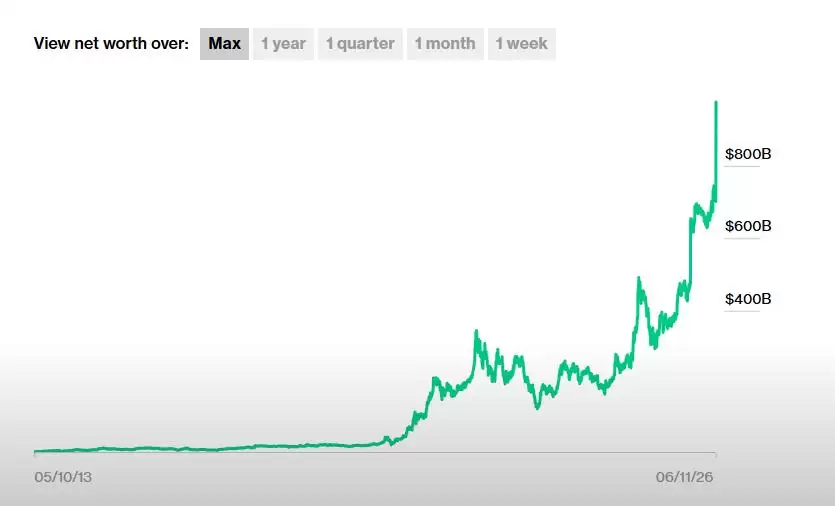

SpaceX的IPO发行价定为每股135美元,募资规模约750亿美元,对应市值达到1.77万亿美元。马斯克目前身家约8350亿美元,这次上市有望将他推上万亿美元富豪的宝座。

马斯克身家走势,来源:彭博亿万富翁指数

长达277页的招股书描绘了一个约28.5万亿美元的太空市场蓝图,散户认购已经超过1000亿美元。与此同时,纳斯达克、MSCI、富时罗素纷纷开放“快速通道”,SpaceX上市后5到15个交易日就会被纳入相关指数,这意味着约350亿美元的被动资金将被卷入,其中不乏全球最大的养老基金。

但SpaceX的B面,是冰冷的财务数据:严重亏损、巨额债务、未来展望的不确定性,以及马斯克集中到极致的治理架构。知名空头和养老基金因此看空、抵制甚至“拉黑”它,有美国大空头直接警告:普通投资者别碰。

还有一重地缘整治利空:伊朗方面正在评估将与马斯克旗下企业相关的部分资产和基础设施纳入潜在军事目标清单,理由是这些企业被指向美国和以色列提供技术支持。涉及以色列、卡塔尔、约旦、阿联酋和阿曼等地区的部分“星链”地面设施,以及SpaceX投资方的部分基础设施,都在评估范围内。

一边是千亿资金扎堆抢筹,一边是专业机构纷纷唱空。普通投资者入局,究竟要面对多大的风险?

双面SpaceX:A面科幻,B面骨感

从全球任意两地1小时内到达、近地卫星网络、太空算力,到月球基地、火星城市……SpaceX的招股书被媒体戏称为“科幻宣言”。公司展望,有望撬动28.5万亿美元的潜在市场,这个数字几乎与2025年整个美国的名义GDP(30.8万亿美元)等量齐观。SpaceX也承认,招股书中提到的诸多业务目前还不存在,但马斯克这套宏大叙事,足以让资本市场为之狂热。

不过,回到财务报表,投资者看到的是另一番景象。

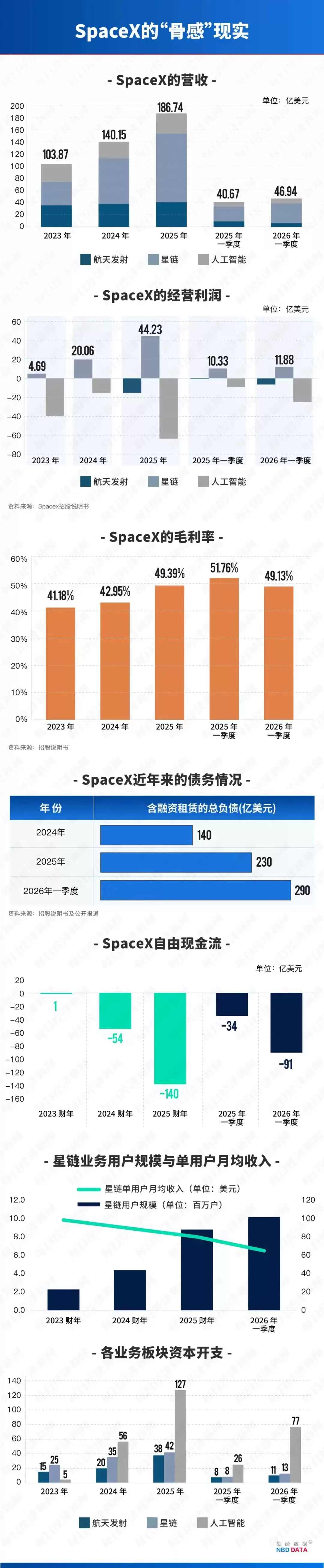

这一切源于今年2月SpaceX对xAI的并购。在此之前,SpaceX的盈利逻辑清晰简单:星链是“现金奶牛”,2025年该业务的经营利润飙升至44.23亿美元,是2024年的近10倍。但并入xAI后,财务数据迅速“变脸”:2025年经营利润转而亏损25.89亿美元,2026年一季度更是亏损19.43亿美元。AI与发射两大“烧钱”业务不断吞噬星链创造的现金流,并加大债务压力——2026年一季度,债务已高达290亿美元。

SpaceX早期投资者:永远不要做空马斯克

SpaceX早期投资者、VIDA Vision Fund创始人迈克·阿尔维斯向记者表示,SpaceX的业务已从火箭发射延伸至星链全球网络,并向AI基础设施领域拓展。在他看来,未来几年星链将完成绝大部分组网,届时它将成为成熟的基础设施资产,不再是增长主线。而真正驱动长期蓝图的,是星舰。

“星舰是所有长期业务的底层支撑:月球与火星任务、星链卫星组网、太空货运以及远期轨道数据中心,全依赖它。如果星舰顺利落地,会解锁无限可能性;如果不及预期,大部分野心的落地难度都会大幅增加。”阿尔维斯还提到,业内流传一句共识:永远不要做空马斯克。如果SpaceX判断这条路线能落地,就值得市场重视——虽然落地需要数十年甚至更久,但方向已经十分明确。

350亿美元资金或被动买入

在一部分投资者狂热的同时,另一批投资者却将被动入局,而且他们对此相当不满。

为了避免超大市值公司在较长时间内被排除在主要指数之外,纳斯达克、富时罗素和MSCI三大指数体系各自推出了“绿灯”。3月30日,纳斯达克公布“快速纳入”新规,5月1日生效:只要IPO公司市值排进纳斯达克100现有成分股前40名,并满足其他条件,上市交易满15个交易日即可被纳入——此前最低等待时间为三个月。5月26日,富时罗素宣布调整规则,SpaceX最快在第5个交易日收盘后被纳入。6月8日,MSCI确认,根据现有规则,SpaceX将在10个交易日后被纳入相关指数。

美国量化投资公司阿卡迪亚资产管理副总裁欧文·拉蒙特直言:“指数规则的变更糟糕透顶,快速纳入将导致养老金等被动资金成为‘接盘侠’。”富达基金前经理乔治·诺布尔更是痛批这是“无耻的操纵”。

SpaceX快速进入主要指数后,被动买入资金首先来自追踪相关指数的ETF等基金。截至今年2月,追踪MSCI指数的被动管理型基金资产规模约5.79万亿美元。如果SpaceX占MSCI指数权重达到0.5%,买入资金可能接近290亿美元。追踪纳斯达克100指数的产品合计资产规模约5000亿至6000亿美元,若权重0.5%至1%,可能带来约25亿至60亿美元买盘。

更关键的是,普通人的养老金也将被动买入。美国最大的公共养老金加州公务员退休系统(CalPERS)管理资产超5000亿美元,覆盖超200万名成员,其股票组合以定制版富时全球全市场全市值股票为基准。全球最大的养老基金——挪威政府全球养老基金资产约2.049万亿美元,追踪富时全球全市值指数。日本政府养老金投资基金(约1.7万亿美元)则跟踪MSCI全球指数。一旦SpaceX被纳入,这些养老基金就得按权重调整持仓。

不过,并非所有指数都愿意为SpaceX打开快速通道。标普500指数选择维持现有规则:公司必须按照公认会计原则在最近一个季度以及最近四个季度总和实现盈利。正因为此,此前特斯拉在标普500指数门外等待了十年之久。

加州教师退休基金(CalSTRS)首席投资官办公室高级投资组合经理艾莎·马斯塔尼向记者表示:“我们支持标普维持现有规则。多元化指数是降低风险、最大化收益最具成本效益的方式。因此我们不会直接参与SpaceX IPO。但该基金中的全球股票基金持仓大都追踪相关指数,一旦某只股票被纳入指数,我们就不得不买入。”CalSTRS是美国第二大、全球第十大公共养老基金,总资产约4083亿美元,覆盖加州超100万名公立学校教育工作者。

据指数预测机构Intropic测算,如果三大指数将SpaceX快速纳入,仅在15个交易日后,将有350亿美元被动资金买入SpaceX股票。

美国知名大空头:普通投资者应避开SpaceX

全球很多养老基金对SpaceX非常抵触。纽约州共同退休基金、纽约市五大公共养老金系统以及加州公共雇员退休系统直言,SpaceX的治理是“美国公开市场有史以来最偏袒管理层、最极端的股权架构”,严重损害长期投资者权益。丹麦养老基金AkademikerPension首席投资官安德斯·舍尔德更直言:“特斯拉的治理结构在全球大型上市公司中是最糟糕的,而SpaceX更糟。”

此外,不少分析师和机构也在力劝普通投资者不要碰SpaceX股票。投资研究机构New Construct CEO、科技股IPO大空头大卫·特雷纳曾成功预测470亿美元独角兽WeWork的IPO失败。他对记者表示:“我认为SpaceX定价过高且风险极大,投资者应该避开。”关于市场对公司治理、债务过高和未来融资计划的质疑,记者向SpaceX寻求回应,截至发稿暂未得到答复。

业绩难以支撑高估值

大卫·特雷纳算了一笔账:如果投资者希望在未来十年获得约10%的年化回报,那么SpaceX到2035年的营收必须达到1.1万亿美元,是2025年营收的58倍——这意味着连续十年保持年均约50%的营收增速。他预测SpaceX合理内在估值仅为5000亿美元,相对IPO目标估值存在71%的下跌空间。

曾成功预测安然公司倒闭的知名空头吉姆·查诺斯也表示:“SpaceX收入不到190亿美元,自由现金流为负。这是一场彻头彻尾的‘希望与梦想’式IPO。未来五年,SpaceX的价值都到不了1.75万亿美元。”

投资者的钱主要用来还债,而非发展

其次,本次IPO募集的资金中,绝大多数(约628亿美元)已被预定用途。2026年3月,SpaceX借入200亿美元过桥贷款,专门用于清偿X和xAI公司的历史遗留债务。若上市后6个月内无法找到其他融资渠道,本次IPO募资必须优先偿还这笔贷款。从2025年10月到今年4月,xAI子公司CTC与Valor签署了近200亿美元的GPU租赁协议,SpaceX为这些付款提供担保。此外,SpaceX还需向EchoStar支付226亿美元的无线电频谱收购金。大卫·特雷纳指出,投资者投入SpaceX的资金,将立刻用于填补巨额债务,资金使用效率严重存疑。

可能追加融资,稀释现有投资者权益

未来,SpaceX仍将面临巨额资本开支,IPO资金只能缓解短期压力。高盛预测,2025年至2030年仅四家科技巨头(Meta、微软、亚马逊和Alphabet)的支出就可能达到5.3万亿美元。为了与这些巨头竞争,SpaceX也必须投入大量资金。大卫·特雷纳向记者表示,如果没有能够盈利的业务支撑,SpaceX可能在短时间内追加融资,稀释现有投资者的权益。市场分析机构ION Analytic表示,SpaceX筹集的750亿美元可能会很快消耗殆尽,IPO可能只是其持续不断股权融资和现金消耗循环中的第一次。

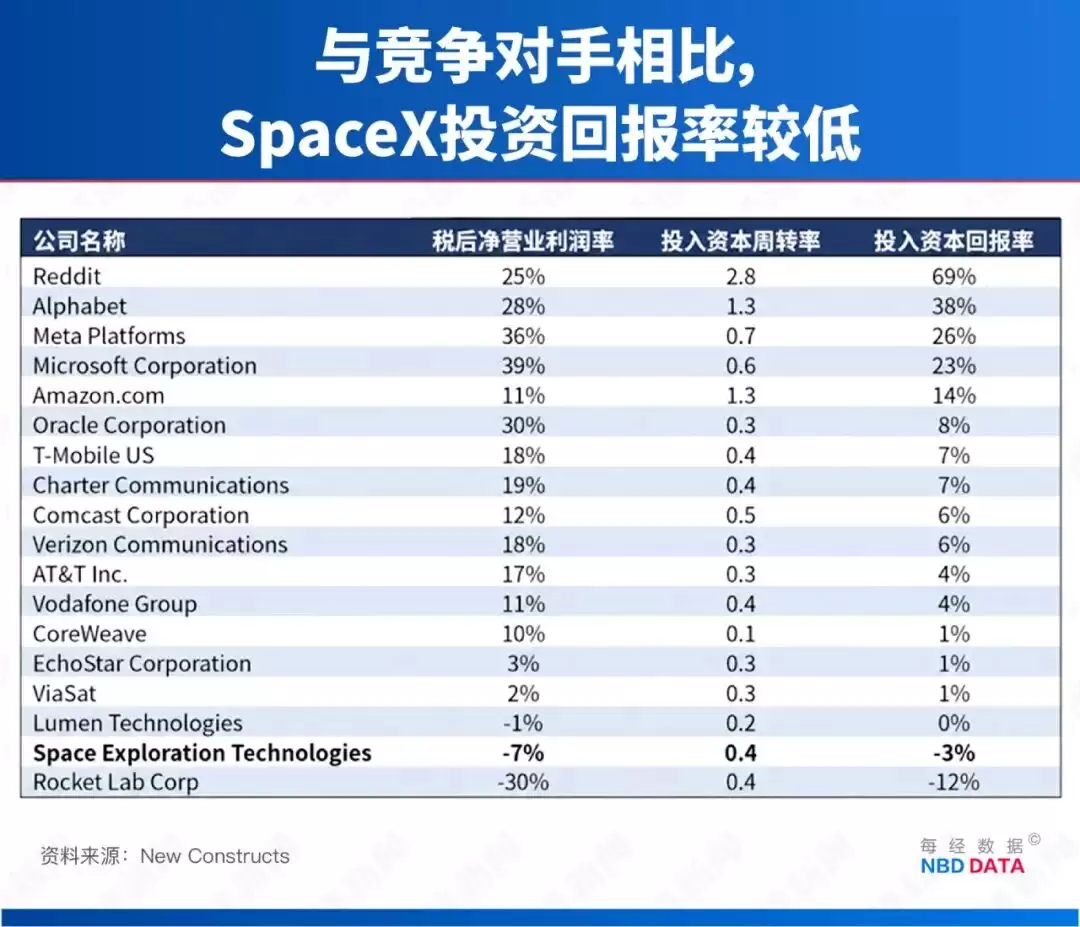

与竞争对手相比,投资回报率低

SpaceX在三个业务板块均面临激烈竞争。大卫·特雷纳分析称,与竞争对手相比,其投资回报率很低:SpaceX税后净营业利润率为-7%,投入资本回报率为-3%,在主要同行中位列倒数第二。

投资者几乎没有任何话语权

在部分养老基金看来,SpaceX的治理结构和马斯克本人是最大风险。通过每股拥有10票投票权的B类股,马斯克锁死了公司85.1%的绝对投票权,而且董事会没有独立董事,也没有设立独立薪酬委员会和提名委员会。哈佛法学院教授卢西恩·别布丘克表示,根据章程,马斯克可以以各种方式作出有利于自身利益的决策,而投资者却无能为力。大卫·特雷纳认为,本次认购新股的外部投资者,对公司经营治理几乎没有任何话语权。